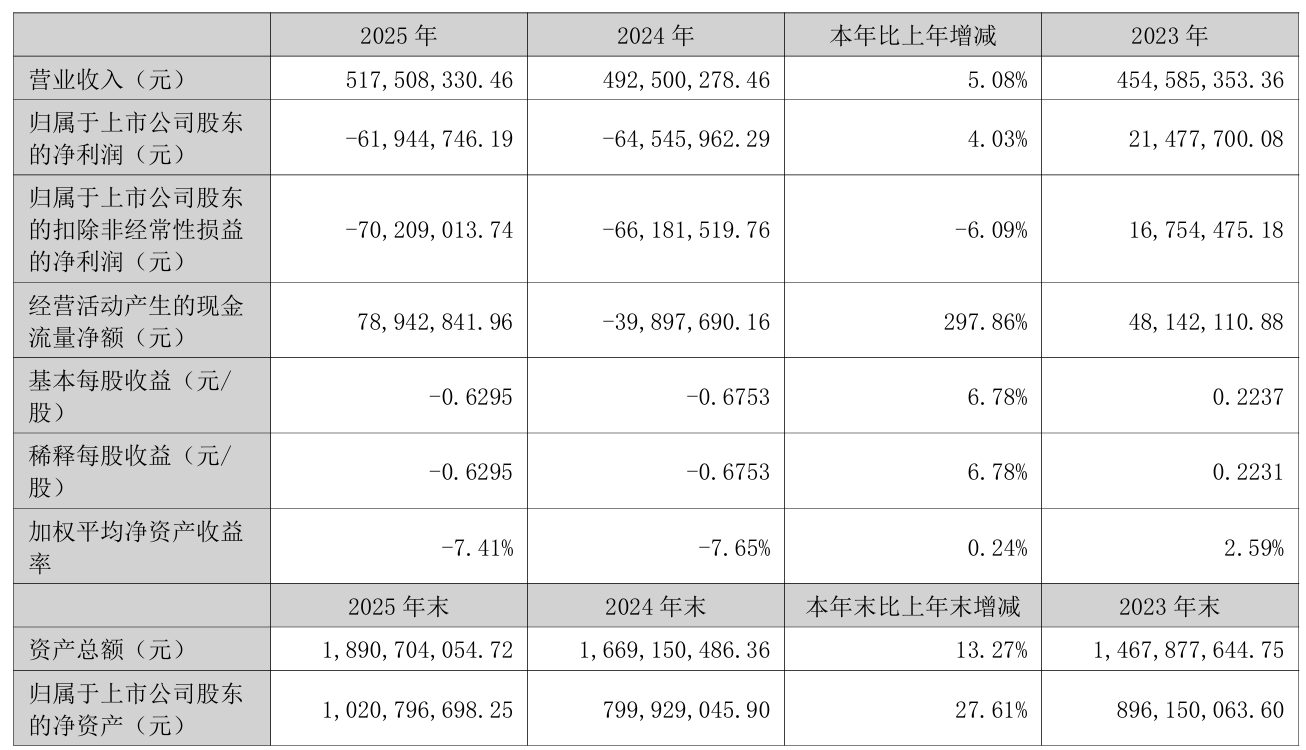

4月2日晚间,蒙泰高新(300876)发布2025年年度报告,公司全年实现营业收入5.18亿元,同比上升5.1%;归母净利润亏损6194.47万元,亏损额同比收窄4.03%,近两年累计亏损1.26亿元;扣非净利润亏损7021万元,亏损额同比扩大。

资料显示,广东蒙泰高新纤维股份有限公司的主营业务是聚丙烯纤维的研发、生产和销售。公司的主要产品是常规丙纶长丝、差别化丙纶长丝等。2020年8月,公司登陆深交所创业板。

拉长时间轴线观察,2021年至2024年,蒙泰高新归母净利润连续四年同比出现下滑。其中,公司在2024年净亏损6454.6万元,出现上市后年度首亏。

对于2025年亏损,蒙泰高新分析,报告期内,母公司募投扩产项目厂房设备折旧同比大幅度上升,而产能未能满产,造成单位固定成本出现大幅度上升,主营业务毛利水平同比下降。

此外,公司积极推动项目建设,随着控股孙公司甘肃纳塔新材料有限公司和广东纳塔功能纤维有限公司工程的进一步推进,费用大幅增加;报告期内,可转债募集资金利息摊销费用较高。

同时,由非同一控制下企业合并形成的商誉经测算,公司计提的商誉减值准备增加328.09万元,期末余额为1283.54万元。

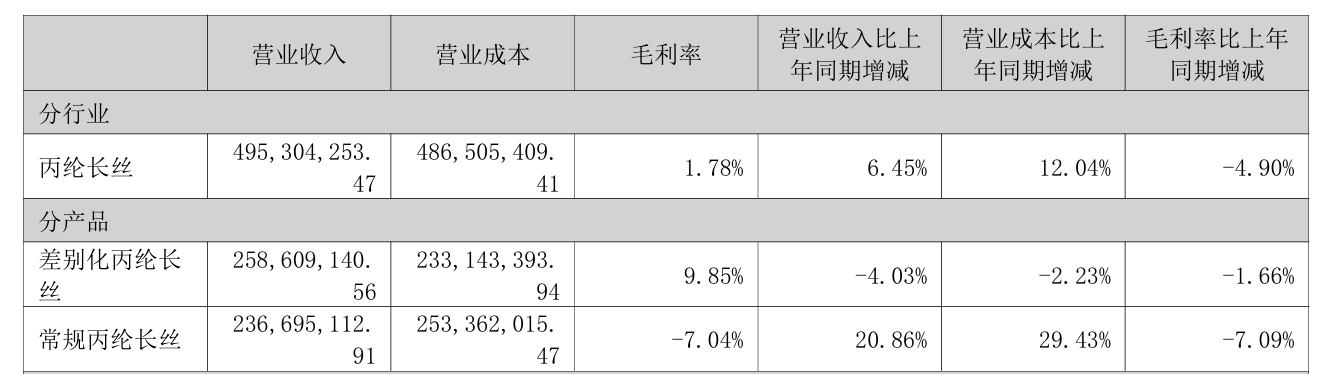

记者注意到,蒙泰高新两大主力产品走势分化明显。2025年,公司销量增速较缓,单位固定成本较高,毛利率3.01%,较2024年下降5.27%。

其中,差别化丙纶长丝产品实现收入2.59亿元,同比微降4.03%,毛利率亦下滑1.66%。反观常规丙纶长丝产品,2.37亿元的收入账面上同比增长逾两成,但毛利率出现“断崖式”下跌,由正转负,最终定格在刺眼的-7.04%。

蒙泰高新披露,报告期内,公司的年产2.3万吨聚丙烯纤维扩产项目、1年产1万吨膨体连续长丝(BCF)以及0.5万吨细旦加弹长丝(DTY)技术改造项目仍处于产销爬坡的阶段。

因行业大环境供需格局、下游需求疲软,市场竞争等多重因素叠加,产销率仍不饱和,整体产能利用率65.07%,未能实现满负荷生产,导致单位产品分摊的固定成本阶段性有所上升。

业绩承压之下,蒙泰高新实控人亲属减持不断,其弟弟和妹妹近期再抛减持计划。

据3月22日公告,公司股东郭鸿江、郭丽娜计划自公告披露之日起十五个交易日后的三个月内,通过集中竞价、大宗交易方式合计减持公司股份不超过324.61万股,占剔除回购专户股份后总股本的3.00%。

据悉,郭鸿江为公司控股股东、实际控制人郭清海的弟弟,郭丽娜为郭清海的妹妹。公司称本次减持计划实施系股东的正常减持行为,不会导致公司控制权发生变更,不会对公司的持续经营产生影响。

2025年12月10日至2025年12月18日,实控人的父亲郭贤锐减持144万股,套现约3917万元;2025年12月3日至2026年2月12日,实控人的姐姐郭丽双减持180.09万股,套现约5356万元。

此外,蒙泰高新2025年9月23日晚公告,公司股东郭鸿江拟询价转让所持股份384万股,占公司总股本的比例为3.99%。截至2025年9月30日,上述询价转让计划已实施完毕。出让方实际转让的股份数量为296.5万股,询价转让的价格为23.87元/股,交易金额约7077万元。

二级市场上,截至4月2日收盘,蒙泰高新下跌2.30%报25.06元/股,总市值约27.25亿元,今年来公司股价累计下跌近三成。