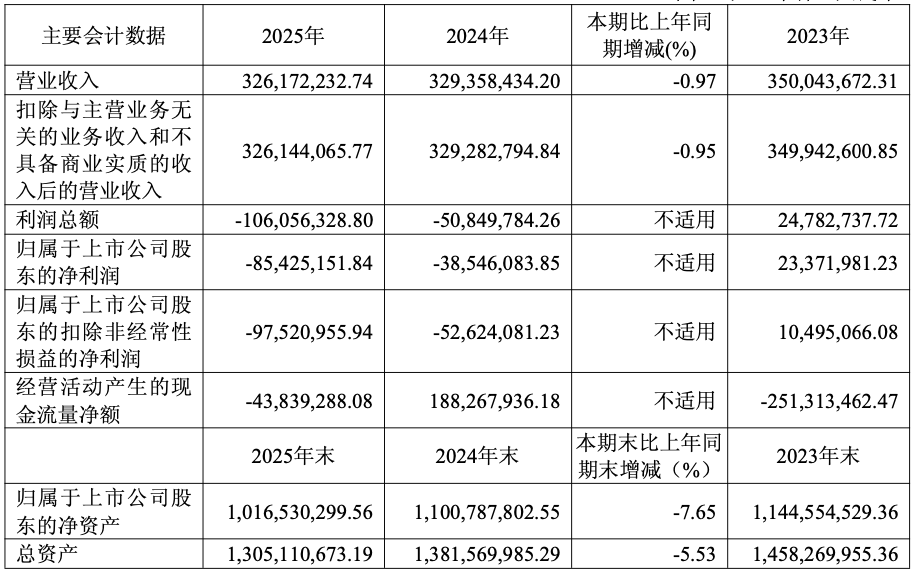

4月2日,碧兴物联(688671)公告,公司2025年实现营业收入3.26亿元,同比下降0.97%;归属于上市公司股东的净利润亏损8542.52万元,上年同期亏损3854.61万元;基本每股收益-1.09元。

碧兴物联于2023年登陆上交所科创板,上市后2023年、2024年营收与归母净利润连续两年下滑,且2024年已陷入亏损,2025年亏损幅度进一步扩大。

2025年年报显示,本期营业收入同比下降0.97%,主要系报告期内,受宏观经济环境及行业周期影响,行业仪器设备需求整体收缩,公司的销售没有及时调整和开拓新的业务应用领域,使得公司营业收入有所下降。

本期归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润同比下降,主要系受宏观经济下行影响,行业仪器设备需求萎缩,市场竞争加剧导致毛利率下降,企业未能及时应对宏观环境的变化,业务转型还未取得成效;以及项目退货等因素影响,导致公司毛利下滑;同时,资产减值损失同比增加、期间费用较上年同比增加等因素,共同造成了报告期内盈利指标显著下降。

公司经营活动产生的现金流量净额-4383.92万元,同比上期由正转负,主要系上期收回上海恒为智能科技有限公司的采购预付款21,330.00万元,收到经营活动有关的现金大幅增长;本期受宏观经济环境影响,客户销售回款放缓,销售商品收到的现金有所下降。

公司是以自主创新为核心的高新技术企业,专注于物联网架构下感知层硬件及大数据处理与智慧化软件系统的研发、生产、销售与服务。

报告期内,公司实现营业收入32,617.22万元,营业成本28,208.86万元,其中主营业务收入32,614.41万元,主营业务成本28,201.33万元。报告期内,公司毛利率同比下降10.78%,主要是受宏观经济下行影响,行业仪器设备需求萎缩,市场竞争加剧导致毛利率下降,以及项目退货等因素影响,导致公司毛利下滑。

报告期内,公司营业成本同比增长13.15%,主要系在市场竞争加剧的背景下,公司设备类销售合同毛利率下降,成本相对上升,盈利空间被压缩;研发费用同比增长12.36%,主要系公司持续加大研发投入,推动产品创新与迭代,研发人员薪酬、材料费、测试费合计增加472.37万元。

碧兴物联提示到,2025年度业绩变动主要系受行业仪器设备需求整体收缩周期性的影响,部分客户财政资金紧张,在执行订单部分项目工程实施进度推进缓慢,以及企业自身市场拓展能力减弱;为持续巩固技术优势并培育新增长点,研发费用等期间费用增加;而数字农业、数字水利水务等新业务增长尚需一定的周期以及项目退货、企业自身市场竞争力减弱等综合因素影响,公司经营业绩不及上年,亏损扩大。

如未来行业需求复苏未达预期,市场需求未能持续增长导致行业竞争进一步加剧,或者公司新品放量未达预期以及自身销售能力不够强大,将对公司经营业绩产生较大不利影响。

此外,报告期末一年以上账龄的应收账款余额占比较高;公司应收账款金额较大,占用公司营运资金较多。若公司未来不能加强应收账款管理,或客户信用状况发生变化,可能存在应收账款发生坏账损失的风险,进而影响公司经营性现金流量状况,将对公司经营产生不利影响。

二级市场上,截至4月2日收盘,碧兴物联下跌2.77%报21.38元/股,总市值约16.79亿元。