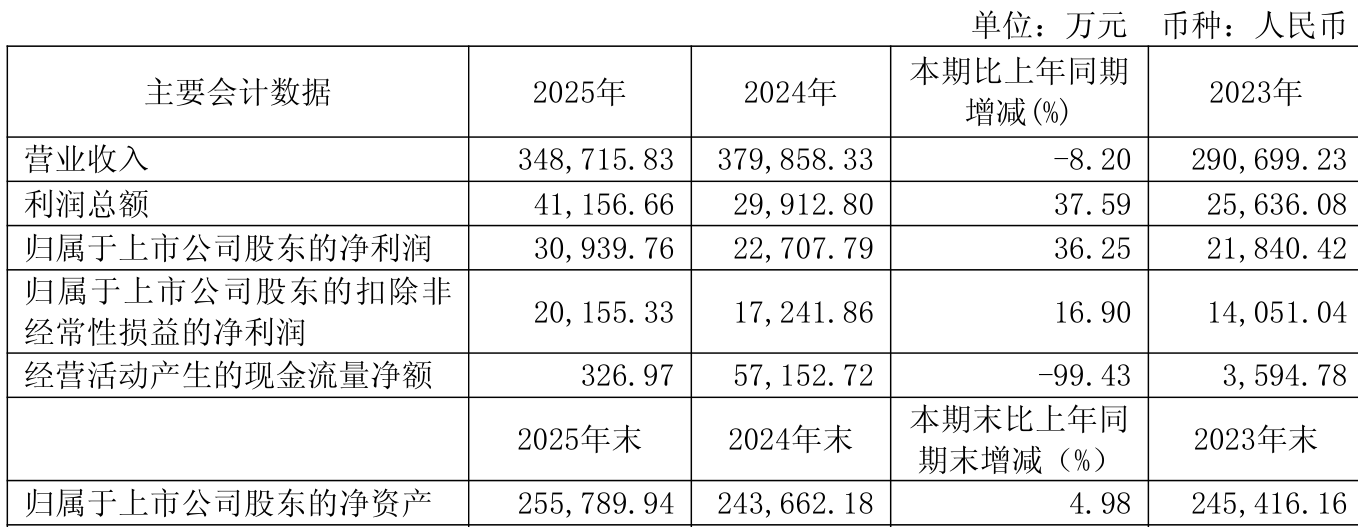

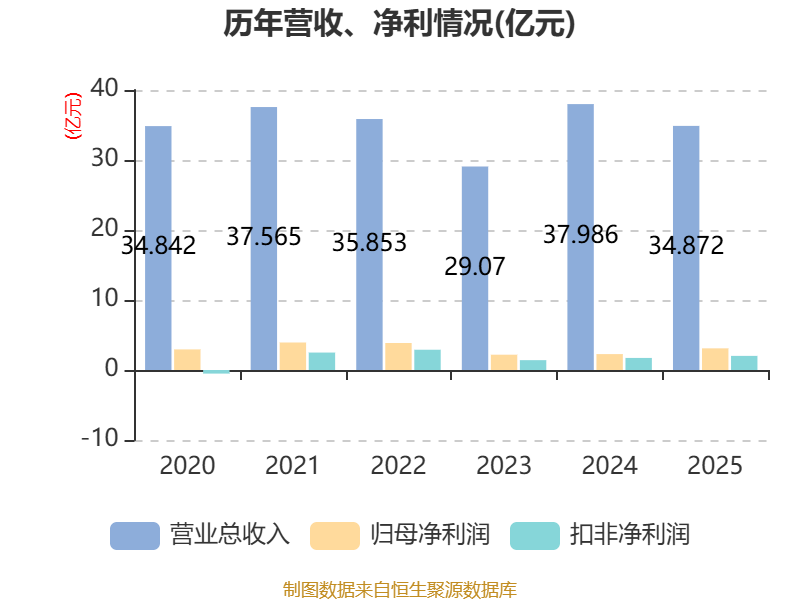

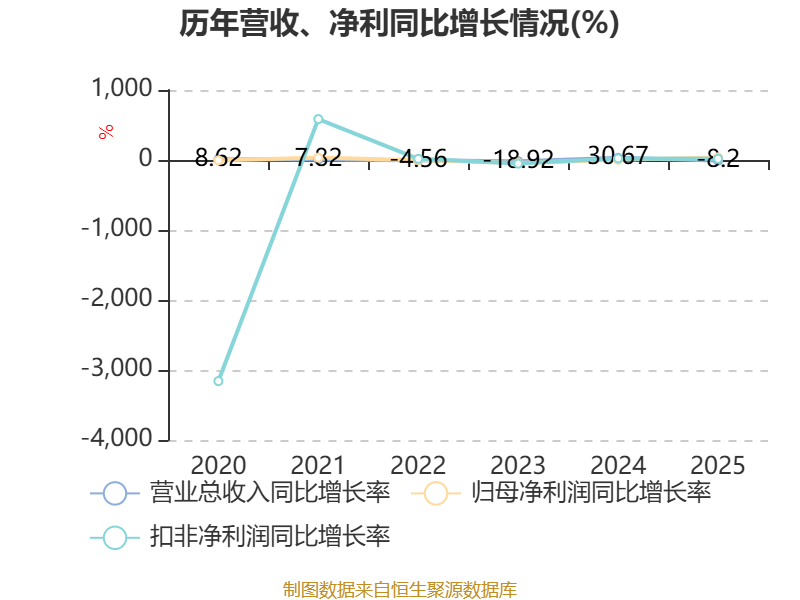

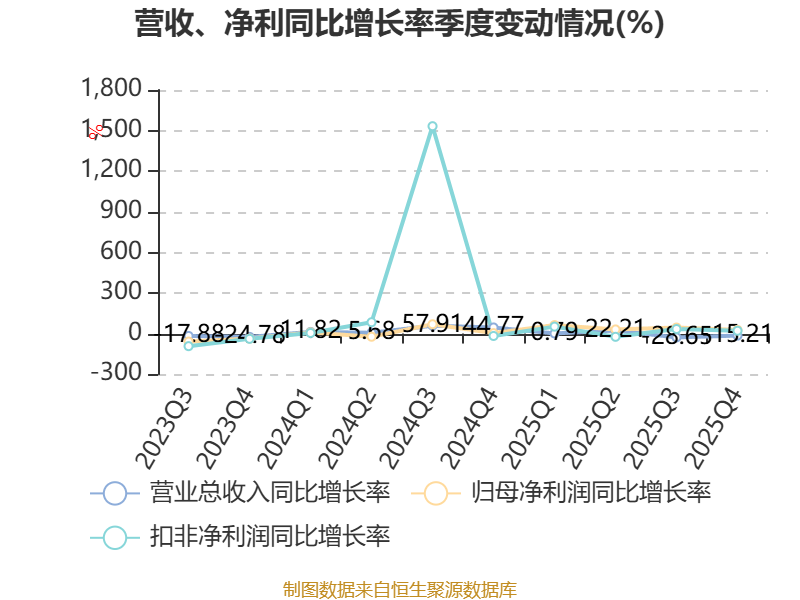

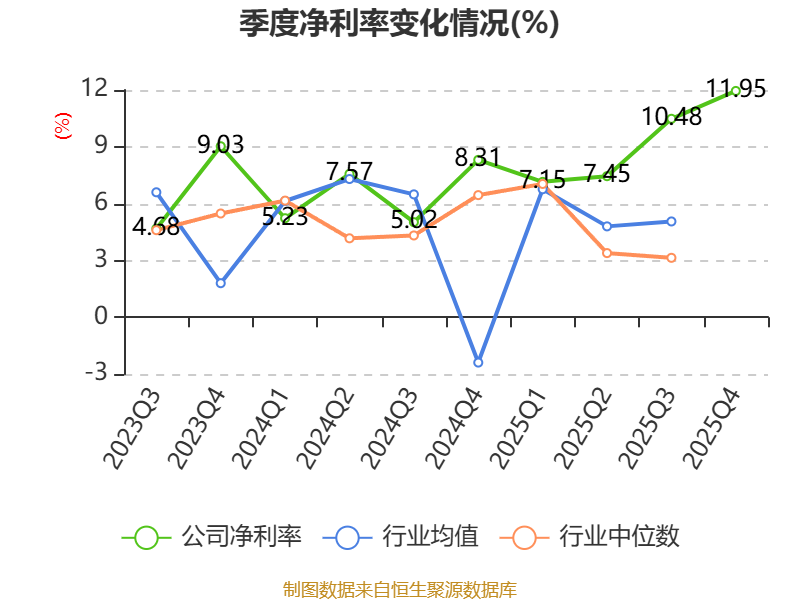

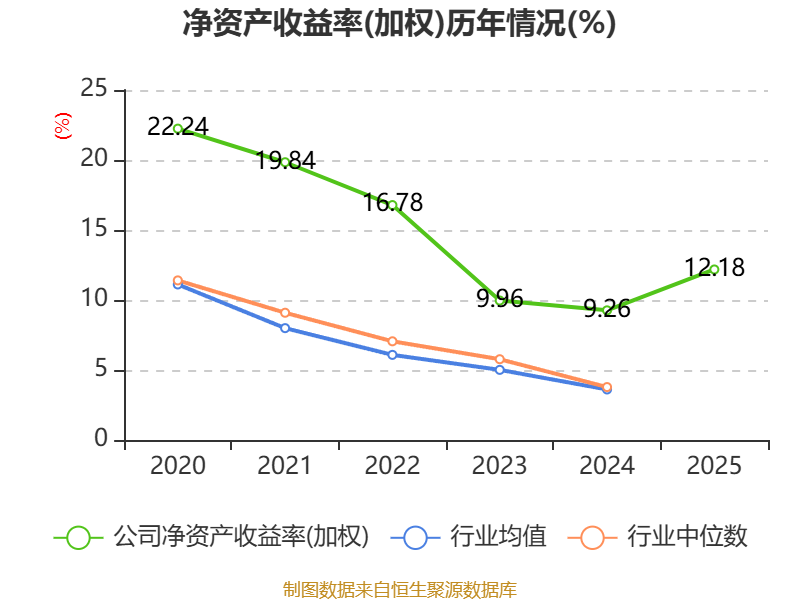

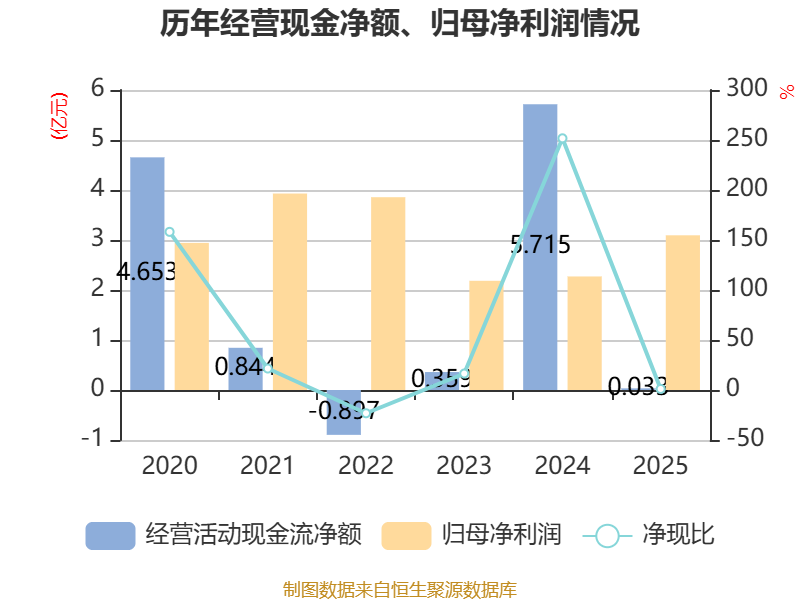

中证智能财讯宇通重工(600817)4月3日披露2025年年度报告。2025年,公司实现营业总收入34.87亿元,同比下降8.20%;归母净利润3.09亿元,同比增长36.25%;扣非净利润2.02亿元,同比增长16.90%;经营活动产生的现金流量净额为326.97万元,同比下降99.43%;报告期内,宇通重工基本每股收益为0.59元,加权平均净资产收益率为12.18%。公司2025年度分配预案为:拟向全体股东每10股派现4元(含税)。

报告期内,公司合计非经常性损益为1.08亿元,其中非流动性资产处置损益为1.19亿元,计入当期损益的政府补助为3430.7万元。

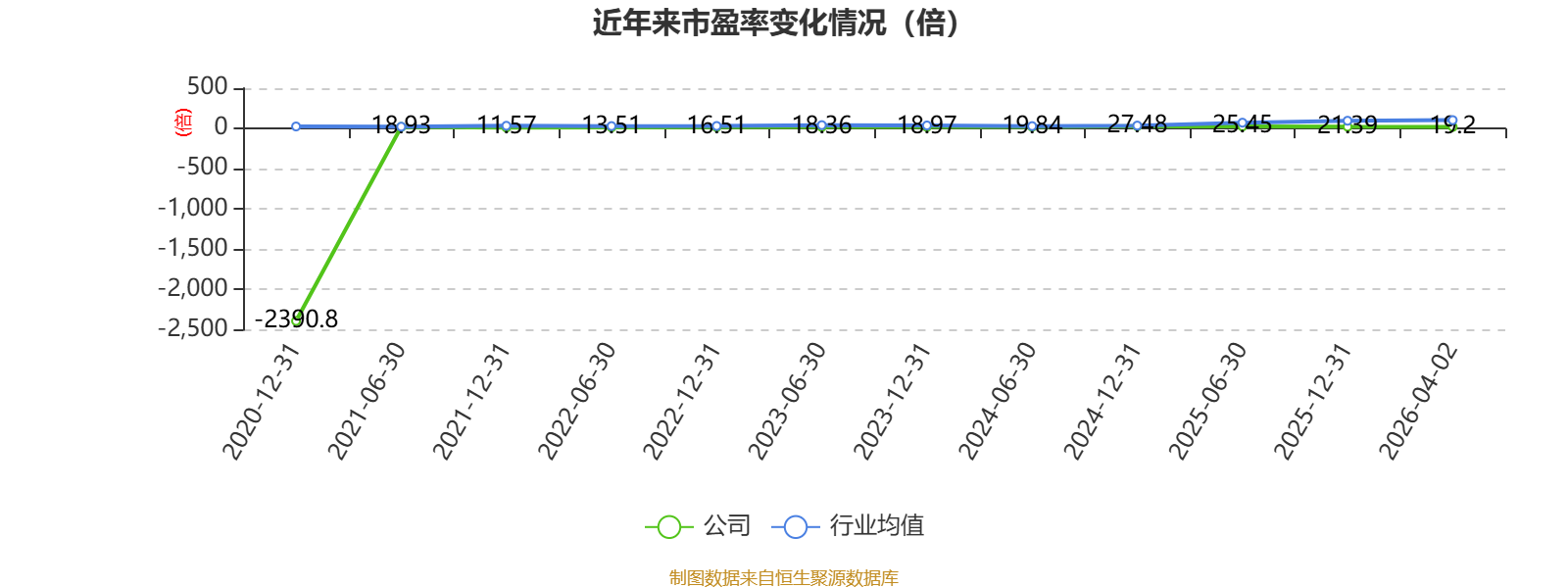

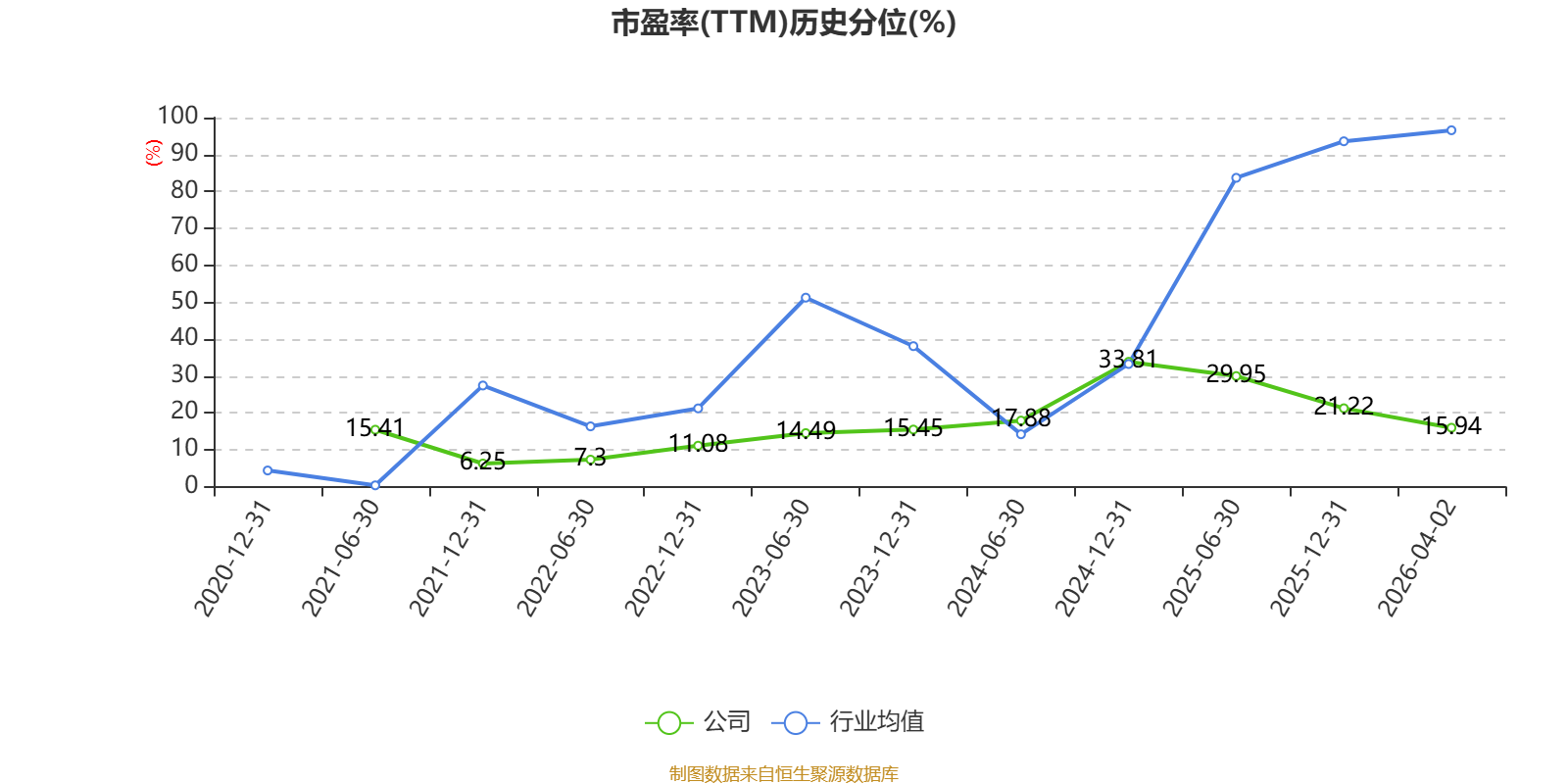

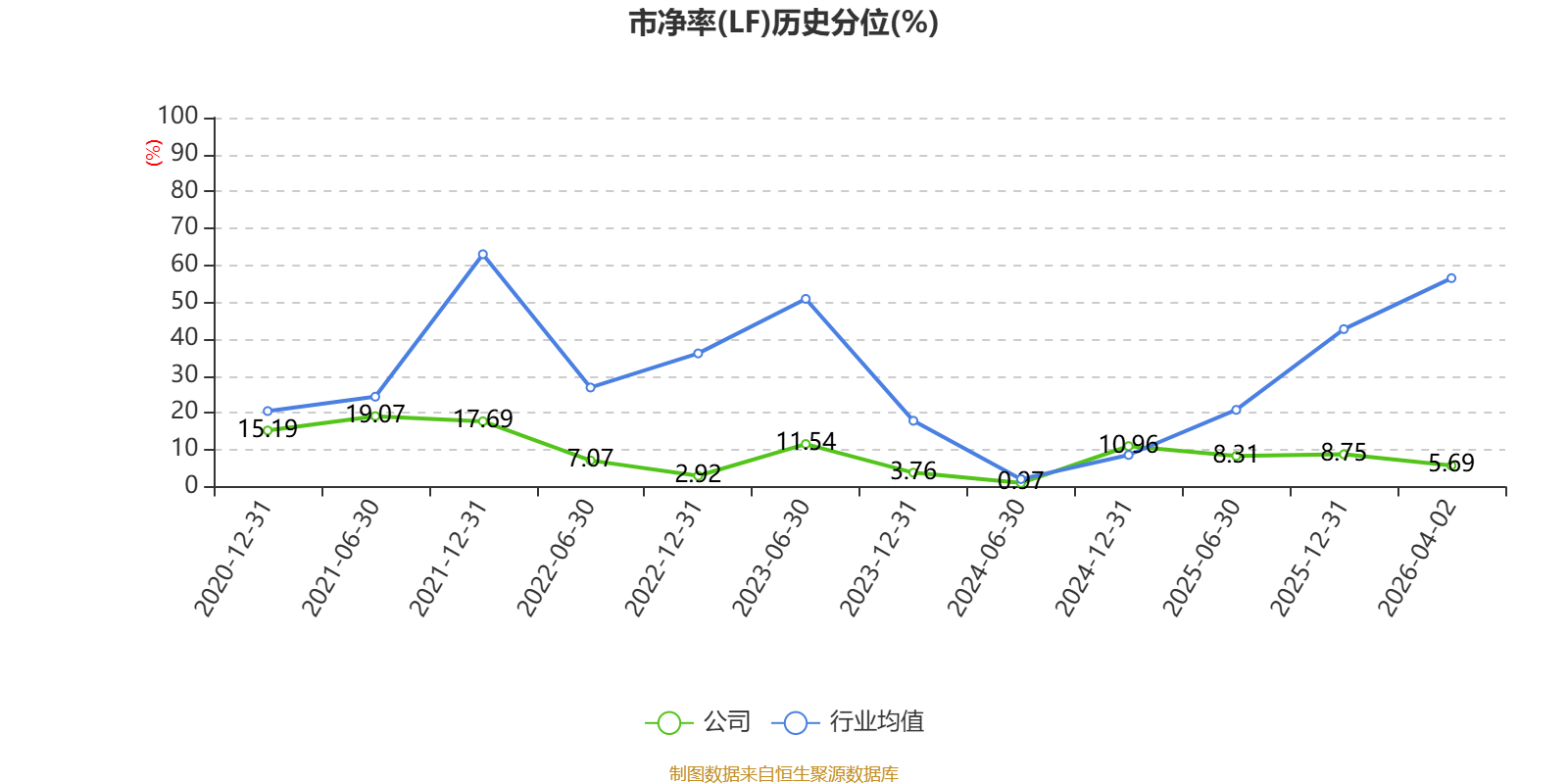

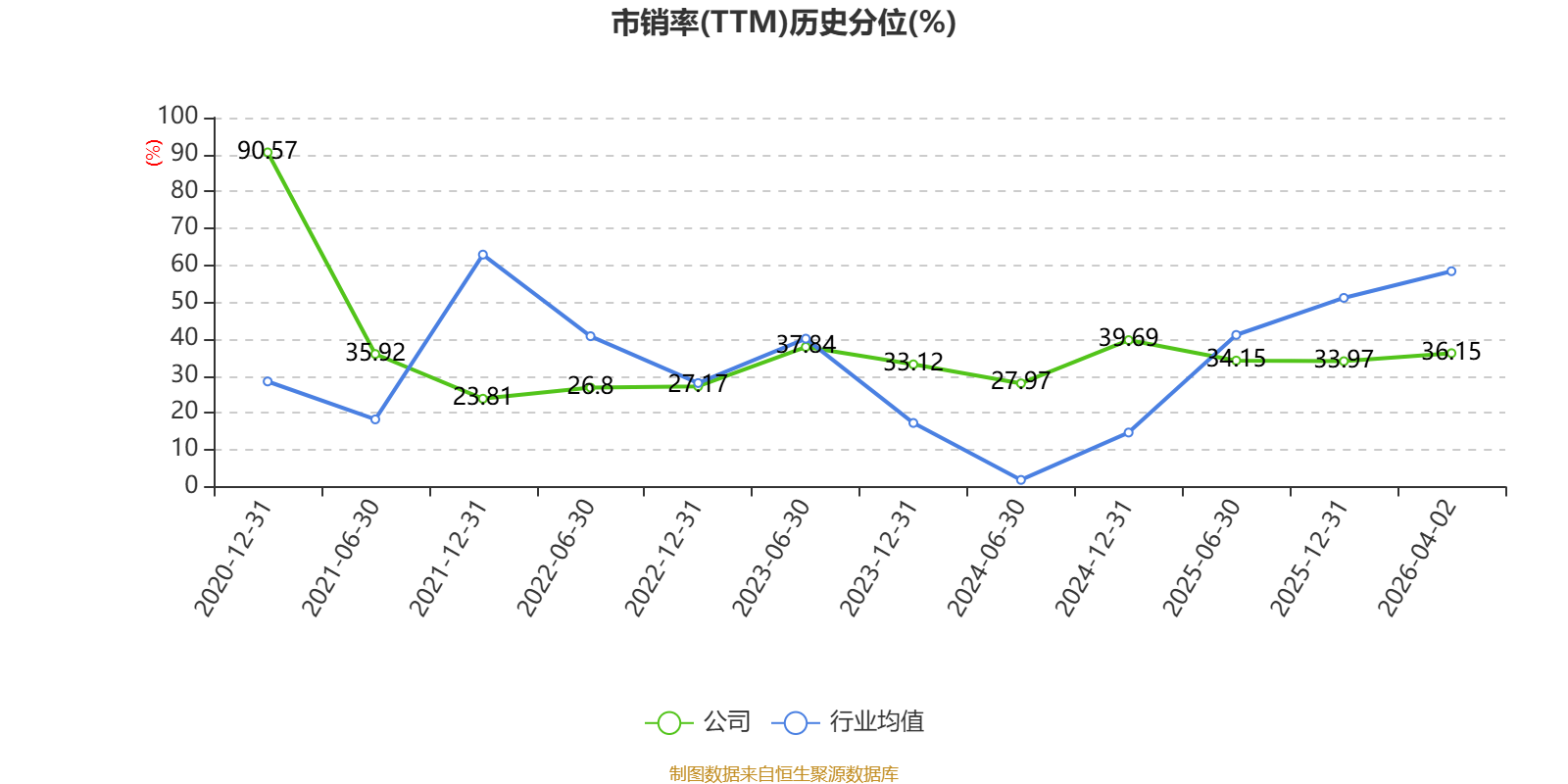

以4月2日收盘价计算,宇通重工目前市盈率(TTM)约为19.2倍,市净率(LF)约2.32倍,市销率(TTM)约1.7倍。

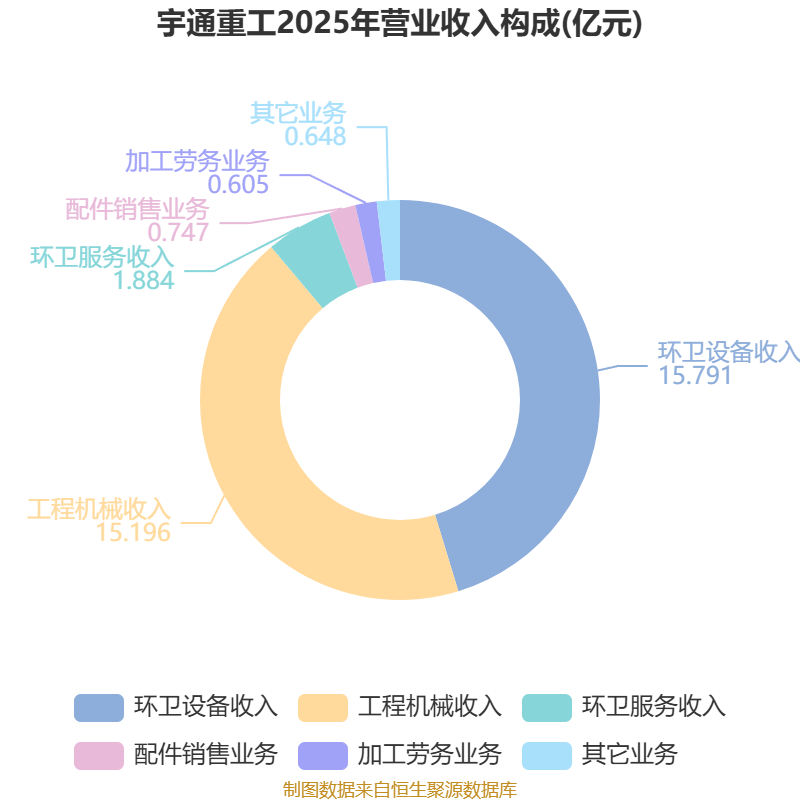

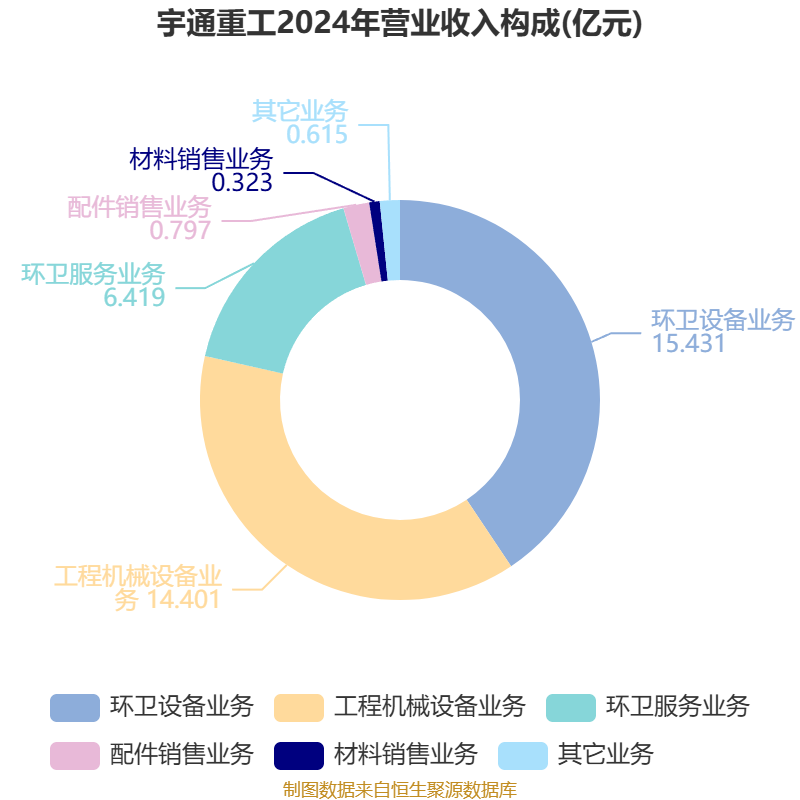

资料显示,公司主营环卫清洁装备、垃圾收转装备等的研发、生产与销售。

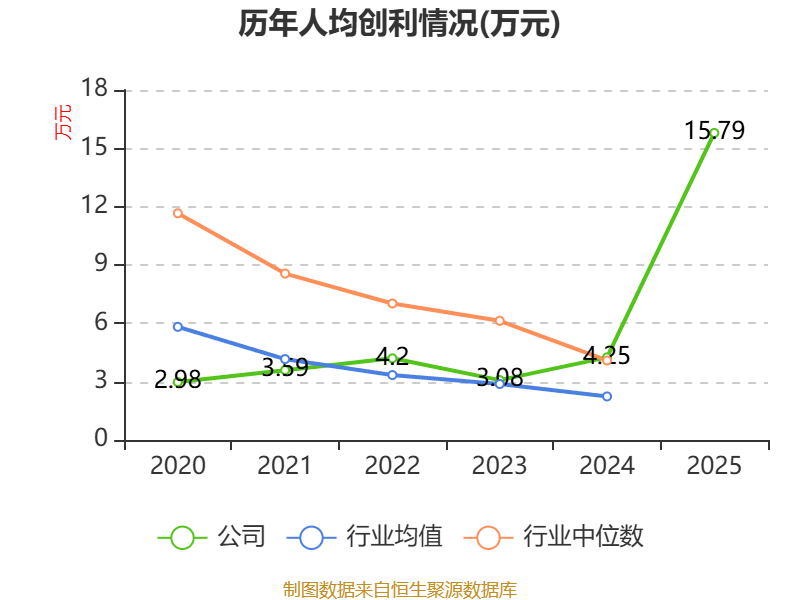

数据显示,2025年公司加权平均净资产收益率为12.18%,较上年同期上升2.92个百分点。公司2025年投入资本回报率为12.26%,较上年同期上升2.7个百分点。

截至2025年,公司经营活动现金流净额为326.97万元,同比下降99.43%;筹资活动现金流净额-2.31亿元,同比增加4969.58万元;投资活动现金流净额-5.87亿元,上年同期为3.71亿元。

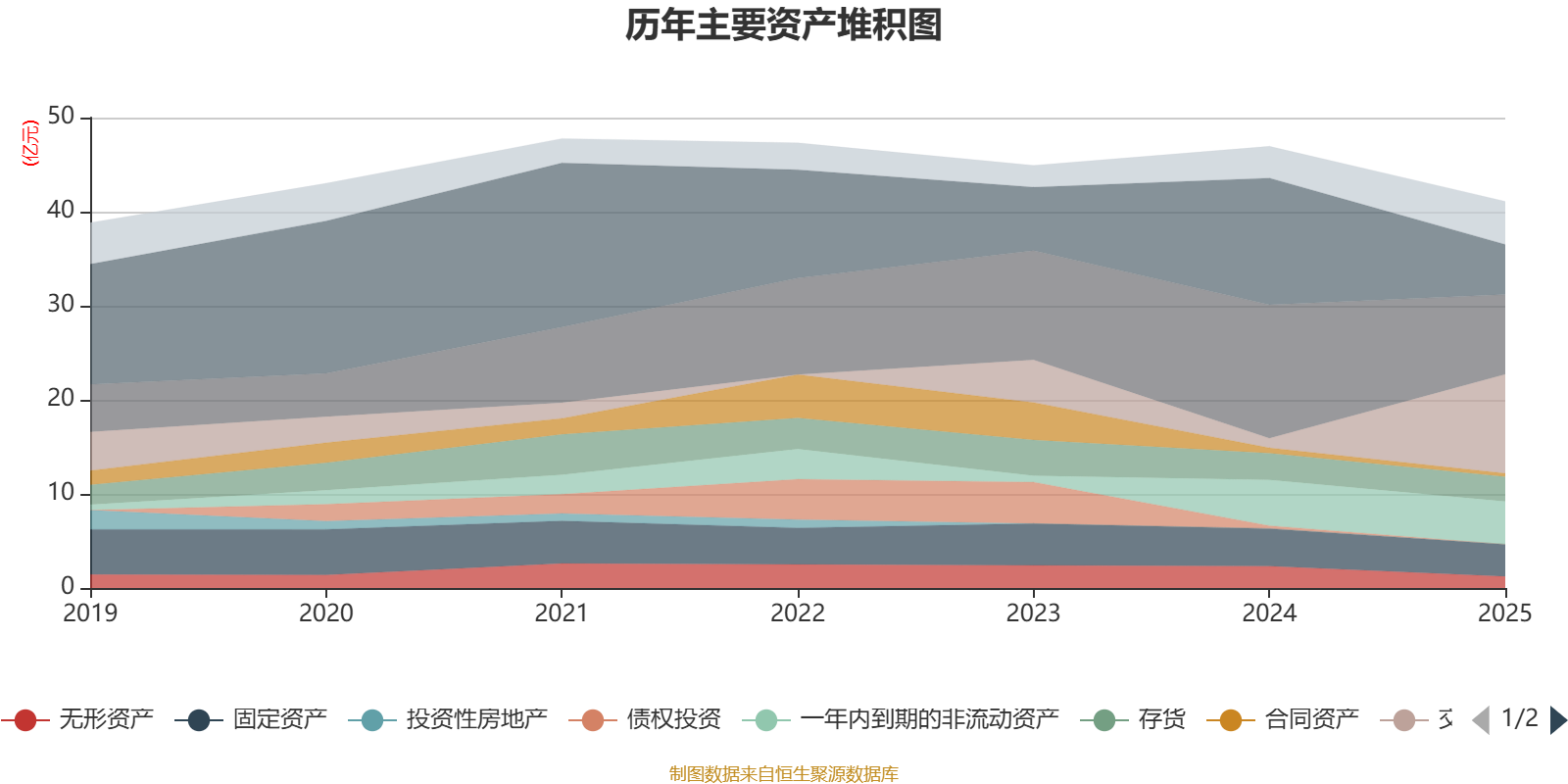

资产重大变化方面,截至2025年末,公司交易性金融资产合计较上年末增加947.39%,占公司总资产比重上升23.46个百分点;货币资金较上年末减少60.5%,占公司总资产比重下降15.75个百分点;应收票据及应收账款较上年末减少40.25%,占公司总资产比重下降9.6个百分点;其他应收款(含利息和股利)较上年末增加225.34%,占公司总资产比重上升2.83个百分点。

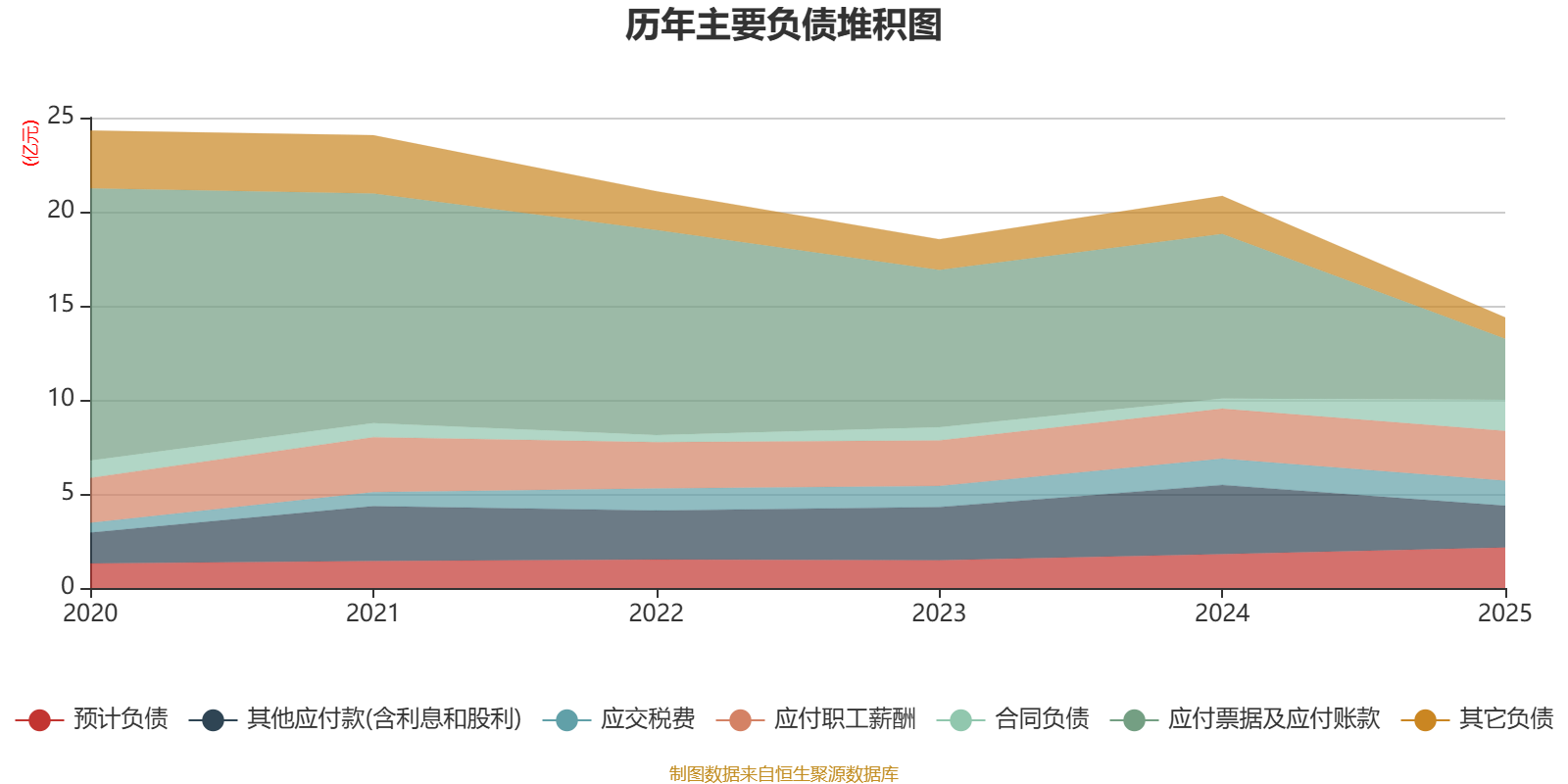

负债重大变化方面,截至2025年末,公司应付票据及应付账款较上年末减少63.07%,占公司总资产比重下降10.79个百分点;合同负债较上年末增加209.86%,占公司总资产比重上升2.9个百分点;其他应付款(含利息和股利)较上年末减少39.7%,占公司总资产比重下降2.44个百分点;预计负债较上年末增加19.84%,占公司总资产比重上升1.41个百分点。

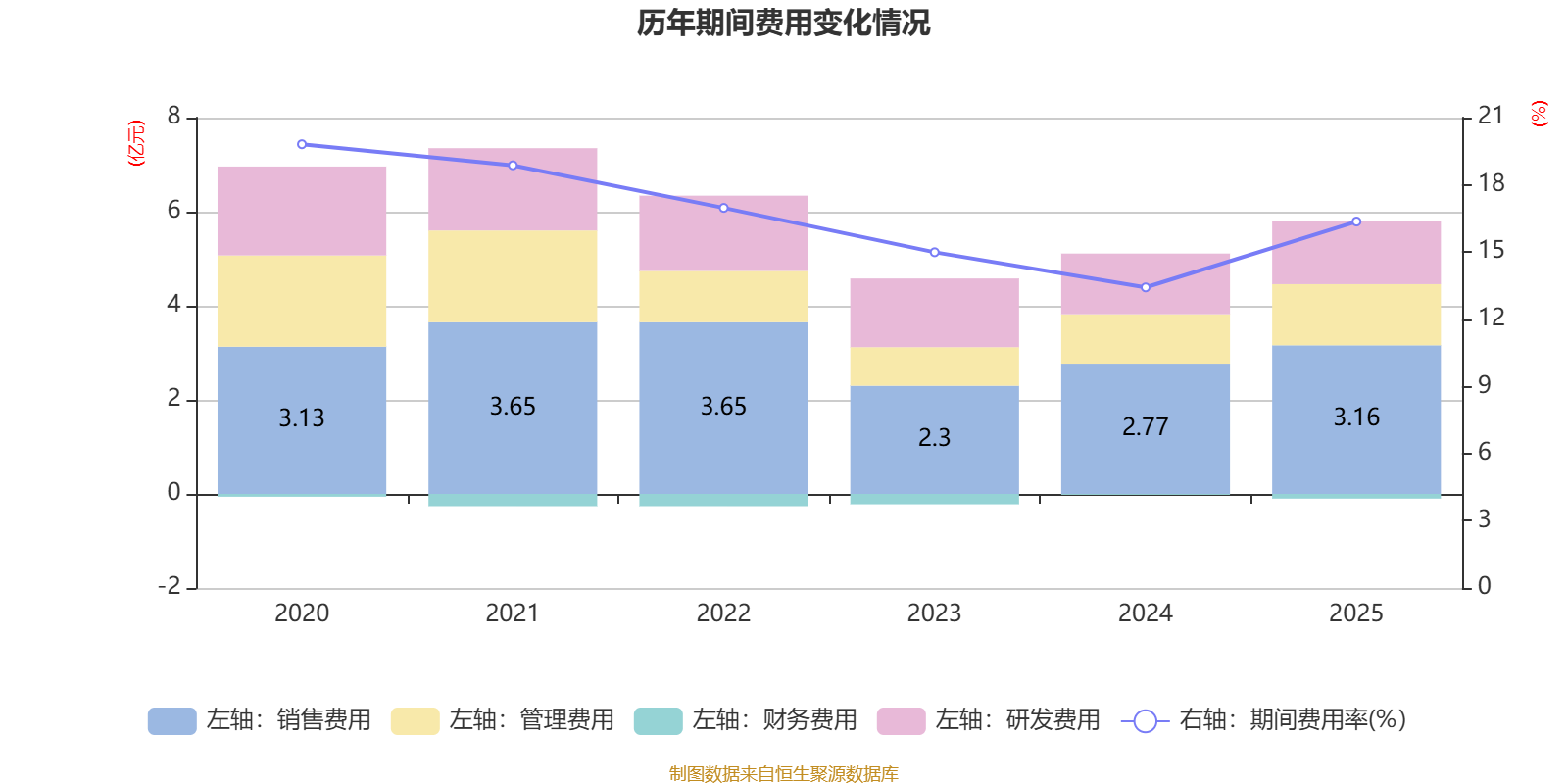

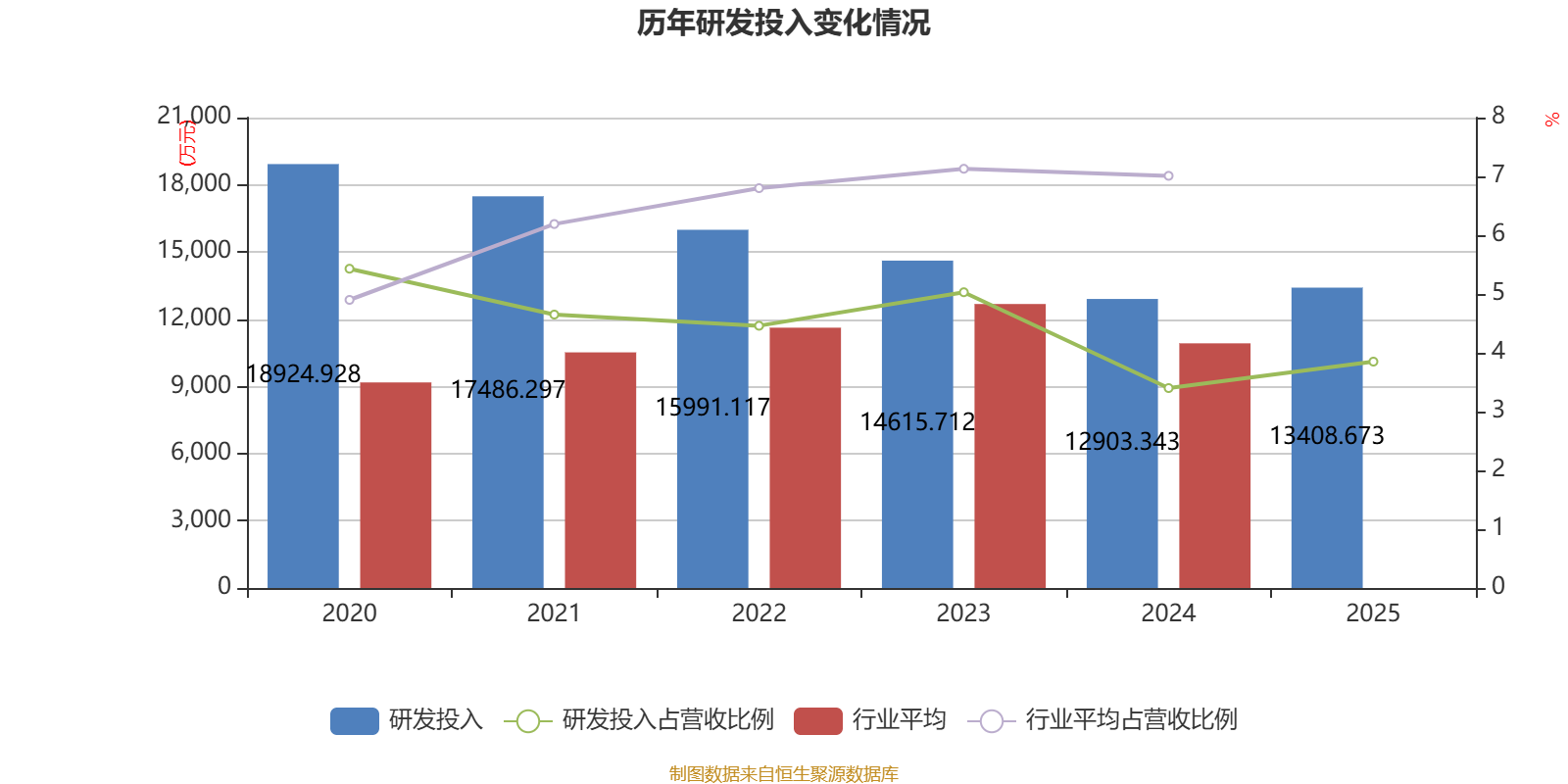

2025年全年,公司研发投入金额为1.34亿元,同比增长3.92%;研发投入占营业收入比例为3.85%,相比上年同期上升0.45个百分点。此外,公司全年研发投入资本化率为0%。

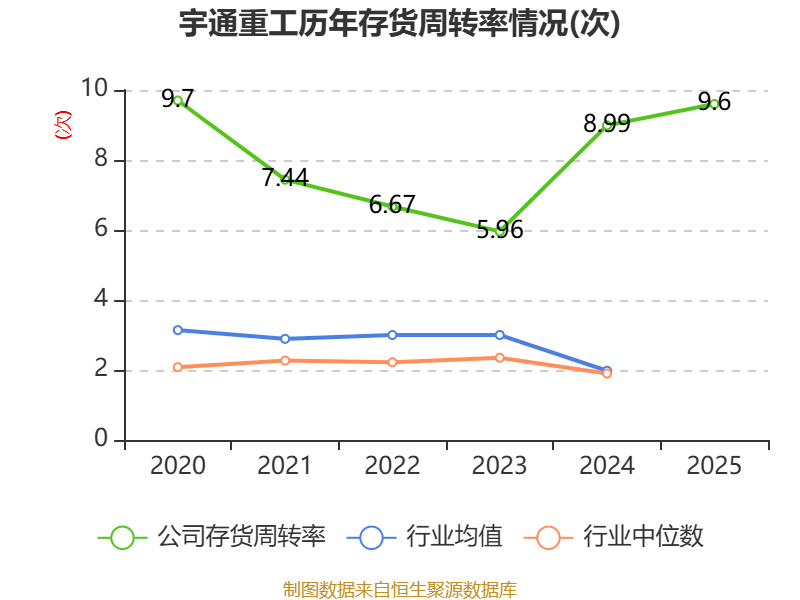

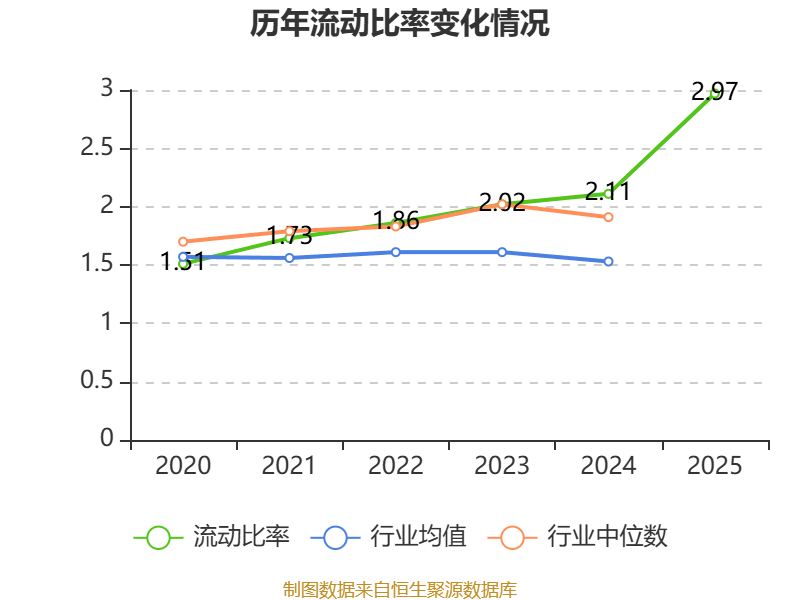

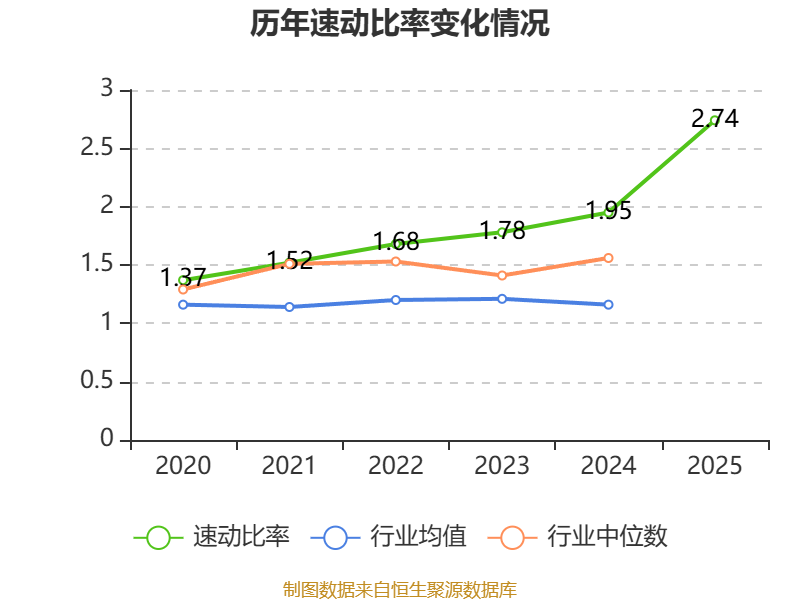

2025年,公司流动比率为2.97,速动比率为2.74。

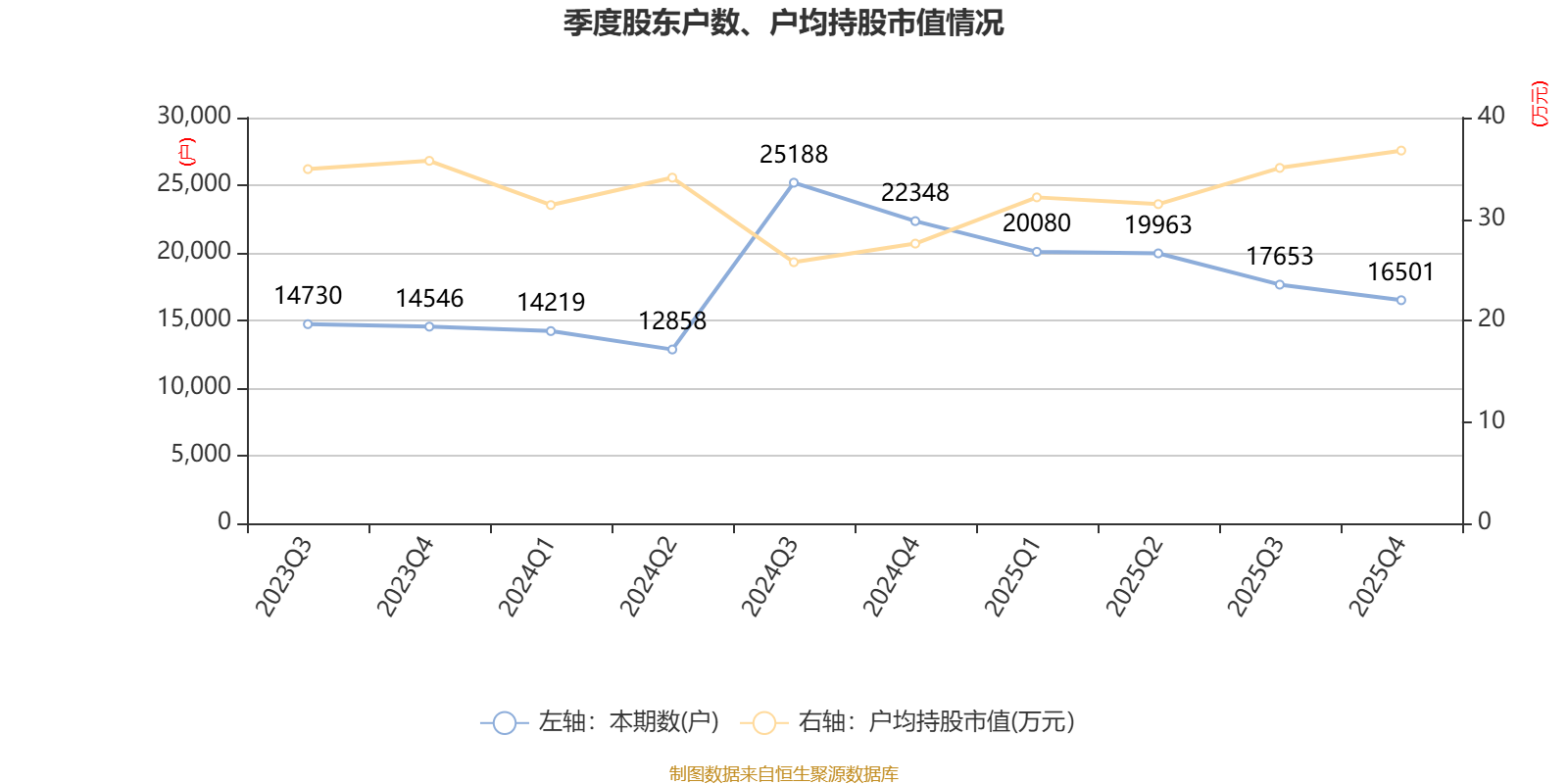

年报显示,2025年末的公司十大流通股东中,新进股东为梁永波,取代了三季度末的王婷婷。在具体持股比例上,宋世河持股有所上升,香港中央结算有限公司、赵庆东持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 郑州宇通集团有限公司 | 29476.43 | 55.2713 | 不变 |

| 西藏德恒企业管理有限责任公司 | 4164 | 7.807918 | 不变 |

| 拉萨德宇新创实业有限公司 | 3807.27 | 7.139018 | 不变 |

| 戴领梅 | 1113.45 | 2.087836 | 不变 |

| 香港中央结算有限公司 | 441.54 | 0.827931 | -0.012 |

| 王坚宏 | 258.04 | 0.483851 | 不变 |

| 宋世河 | 239.31 | 0.448731 | 0.143 |

| 赵庆东 | 209 | 0.391896 | -0.017 |

| 梁永波 | 166.52 | 0.312242 | 新进 |

| 王家骥 | 166.36 | 0.311942 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。