成立不足9年的霸王茶姬,站在了变革的十字路口。管理层明确表态,今年会把恢复同店销售额放在第一位。

3月31日晚间,霸王茶姬(NASDAQ:CHA)披露2025年财报并召开业绩电话会议。

公司去年净收入为129.1亿元,同比增长4.05%;归母净利润11.71亿元,这是其上市后的首份完整年报。

一年净增加1000家店

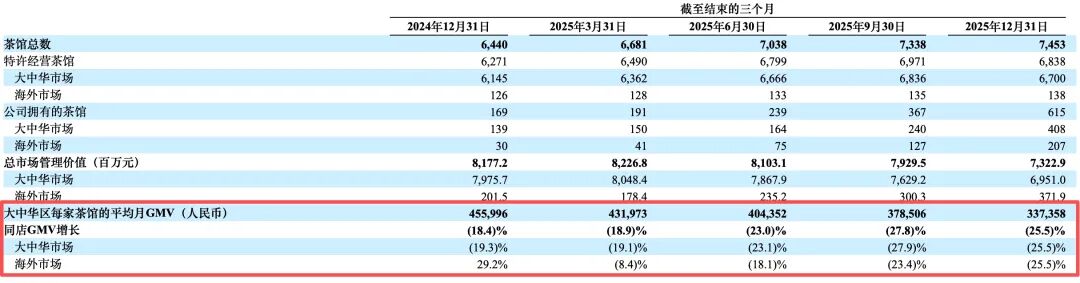

截至2025年底,霸王茶姬在全球共有7453家门店,去年净增约1000家。

尽管门店规模还在扩大,但公司业绩增长几乎按下“暂停键”。

过往茶饮行业“以店量换增长”的竞争逻辑,正在失效。

压力直接传导到门店,霸王茶姬的同店销售GMV已连续5个季度下滑。

对加盟商而言,就是赚钱速度不如此前。高峰期,霸王茶姬是业内公认最赚钱的加盟标的,想加盟要排队至少半年,还要自己找好优质点位大店铺。

管理层在电话会上坦言,“这确实是我们面临的最大挑战”,公司对同店下滑的原因进行了深刻复盘,有外部环境的因素,更多还是内部策略调整节奏的问题。

按照管理层的说法,霸王茶姬已经不是一家靠创始人推动、靠几百人冲锋的企业,而是一家拥有3400名员工的大型公司,过往适配快速扩张的组织架构,已难以适配现阶段的发展。公司去年下半年对中后台职能、重复建设环节进行整合,也导致市场竞争响应速度变慢。

霸王茶姬明确表态,2026年要把恢复同店销售额放在工作的第一位,提升门店运营质量,近期同店销售额已有环比改善的趋势,预计上半年企稳、下半年修复。

具体规划上,公司今年会大幅放缓国内开店节奏,只在有战略意义的点位开新店(大概是300家),同步优化经营不佳的门店;对费用、立项的管控更加精细化,不过仍会用充分的资源来维护霸王茶姬高价值的品牌形象。

据财报数据,去年霸王茶姬营销费用达13.63亿元,同比增长22.87%;一般及行政费用24.5亿元;营业费用38.13亿元,管控费用将有利于提升利润表现。

新品唤醒了过半沉睡会员

从时间线来看,将霸王茶姬的业绩波动完全归结为行业竞争和组织架构调整,并不完全准确——公司内部调整始于2025年下半年,而同店销售GMV从2024年第四季度就已开始下滑。

2024年第四季度,正是茶饮行业从“增量扩张”转向“存量厮杀”的关键转折点,“价格战”冒头,大单品被冲击,霸王茶姬进入拐点时刻。

一个标志性事件是,瑞幸推出的9.9元轻轻茉莉轻乳茶取得了不错的销量,该产品被看作是“伯牙绝弦平替”,后续古茗、茶百道、蜜雪冰城等茶饮品牌也以低价切入原叶鲜奶茶品类。此外,茉莉奶白、爷爷不泡茶等新品牌快速发展,产品定位相似,价格比霸王茶姬更低。

作为一家典型的大单品驱动型企业,霸王茶姬依赖原叶鲜奶茶品类,2024年公司总GMV的91%来自于此。

聚焦大单品的优势是能够创造极致的效率和利润率,摒弃复杂的小料和水果,仅以奶、茶为原材料的霸王茶姬能实现8秒/杯的出餐效率,高峰期一天能卖出3000杯,远高于其他品牌;精简的SKU也使其一度成为行业最会赚钱的公司,2024年净利率超20%。

左宇/摄

为守住高端品牌调性,霸王茶姬并未因友商加入竞争而作出明确的价格让步(单杯售价仍在16—20元),也未参加去年夏天的“价格战”,转而继续在茶领域寻求增长,开出副品牌“第二杯茶”,主打现萃茶,提供茶中式、茶拿铁等产品。

管理层在电话会上表示,去年未能完全跟上市场的变化,经营走了一些弯路,出现两次“低估”。一是低估了内部组织调整的复杂性,“几乎耽误了半年时间,想跟大家抱歉”;二是低估了行业内卷程度和“外卖大战”对线下茶饮消费的冲击,公司没有盲目参与“价格战”,但应对策略不够完善、响应效率也不够,错过了很多时机。

去年行业推新品速度明显加快,根据财报,沪上阿姨一年推出200多款新品、瑞幸推新140多款、古茗106款,每2—3天发一款新品成为茶饮品牌的常态,霸王茶姬推新速度显著低于同行,直到去年年底才开始有新品声量。

管理层透露,去年12月推出的新品“归云南”对沉睡会员的唤醒率为51%,未来会通过产品创新和线下体验来留住消费者,巩固原有奶茶的基本盘并持续推新。

今年海外再开200家新店

对于2026年的业绩,霸王茶姬给出了保守预期,预计营收和利润会和2025年基本持平。国内业务承压的同时,海外市场成为公司为数不多的业绩亮点。

截至去年年底,霸王茶姬海外门店总数达345家,出海规模仅次于蜜雪冰城,去年新进印度尼西亚、美国、越南、菲律宾4个市场。

财报显示,去年第四季度,公司在海外市场实现总GMV3.72亿元,同比增长84.6%。董事长张俊杰表示,海外表现好的门店的单店GMV比国内门店高很多,今年计划海外再开200家左右新店,泰国门店已经从曼谷扩展到清迈,第二季度将进军韩国首尔。

孙婉秋/摄

对公司来说,出海的短期投入也会更高,张俊杰专门谈及美国市场。

他指出,美国是除了中国以外全球最大的茶饮市场,希望霸王茶姬能和星巴克一样,推动茶文化成为美国人民的一种生活方式。因此公司没有延续加盟模式把门店开在华人街、大学城,而是“选择了最难的路”。

目前其在美国的两家店位于洛杉矶,属于商场店,采取直营模式,由总部直接投资、选址、运营与管理,不开放加盟。这种模式下,门店物业、装修、设备、人力及供应链等成本均由公司直接承担,单店前期投入显著高于国内,筹备周期更长。

张俊杰认为,全球化是一件难但必须要做的事,公司内部以十年为周期看待出海,短期不会实现很快的爆发式增长,希望投资者能给予更多的包容、理解和耐心。