坚称自己是“中国婴配粉冠军”的飞鹤,正在打开乳蛋白市场。

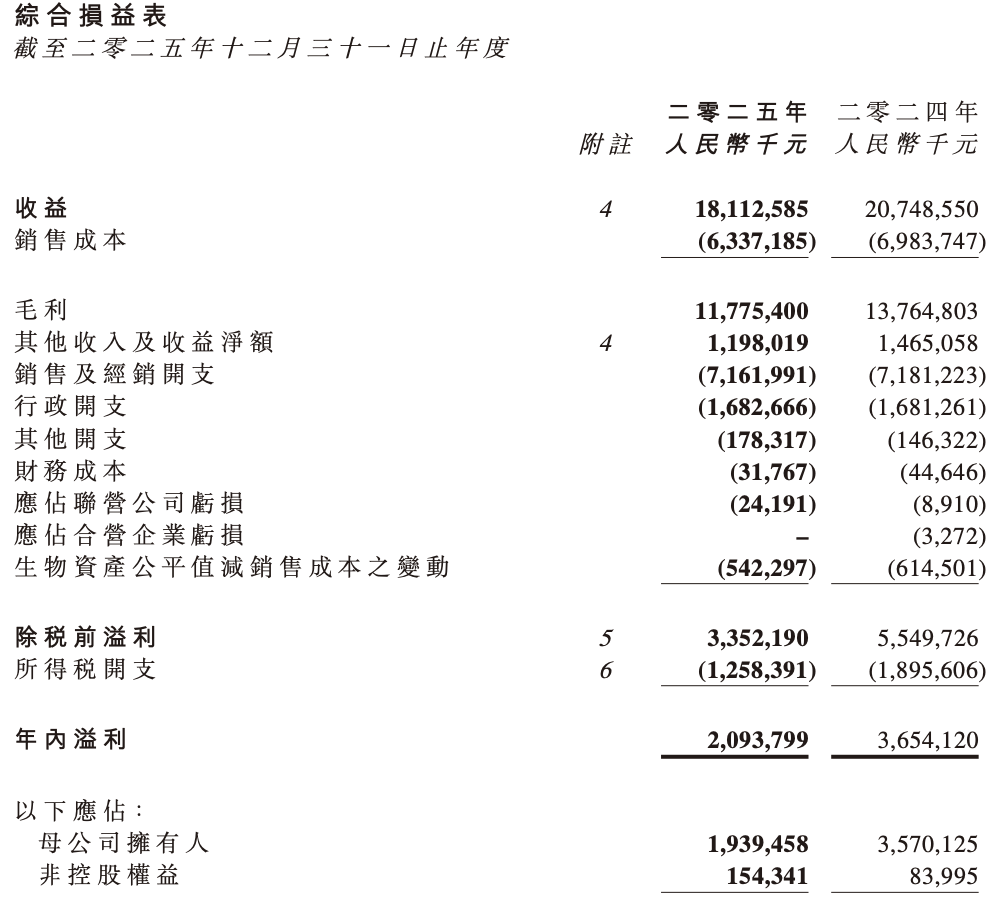

需要看到的是,飞鹤的业绩继续承压。在2025年,飞鹤营收同比下滑12.7%至181.13亿元;净利润同比下滑45.7%至19.39 亿元。其中,在2025年下半年,飞鹤营收同比下滑15.9%至89.62亿元;净利润同比下滑44.6%至 9.39亿元。

背后是,婴配粉市场收缩。

据国家统计局数据,2025年中国新生人口数量为792万人,同比净减少162万人。这对国内婴配粉行业需求形成压力。另据尼尔森IQ,2025年,国内婴配粉行业销售额小幅下滑,其中销量同比小幅下滑。

此种境况下,飞鹤必须找到新可能。

4月2日,中国飞鹤报收3.5港元/股,总市值308.27亿港元。该公司的股价高点在2021年末,一度超过24港元/股。

分化加剧

客观上,在婴配粉市场整体收缩下,市场竞争正走向白热化。

与飞鹤类似,澳优也呈现跌势。在2025年,澳优婴配粉销售额同比下滑8.4%至53.2亿元。其中,大单品佳贝艾特在国内收入同比下滑15.5%至25.8亿元。

但要看到,一些品牌正在逆势增长。

健合集团婴幼儿营养及护理用品业务在2025年实现收入52.6亿元,同比增长20%。其中,中国内地婴配粉销售额同比增长28.3%。达能财报显示,2025年中国所在的中国、北亚及大洋洲地区(CNAO)专业特殊营养业务收入为27.7亿欧元,同比增长13.2%。

同年,蒙牛奶粉及其他乳制品业务同比增长8.7%至66.47亿元。在2025年前三季度,伊利奶粉及奶制品业务实现收入同比增长13.7%至242.6亿元。

需要注意的是,伊利也宣称自己是“中国婴配粉市场冠军”。据21世纪经济报道记者了解,伊利与飞鹤的“冠军之争”在于口径不同,伊利排名第一的口径是,整体婴幼儿奶粉市场,包括牛奶粉和羊奶粉,其中包含澳优的销售额。飞鹤则是单一品牌排名第一。

回到飞鹤,虽然其依旧在婴配粉奶粉市场占据优势,可承压态势非常明显。据飞鹤披露,2025年,其在婴配粉行业线下及线上整体市占率为19%。该数据与2024年的20.5%相比,有所回落。

对此,飞鹤的解释为,其正主动推进渠道库存优化。分产品看,核心大单品星飞帆经典/卓睿/卓耀全年实现营收 43亿/65亿/7.1 亿元,卓睿销售同比下滑3%表现较为坚挺。

对于婴配粉市场,飞鹤也正在调整。

该公司提到,将在产品端持续推新,新品迹萃与启萃系列上市不足1月销售收入突破6900 万元;同步加大细分赛道布局,2026年上半年计划推出超高端羊奶粉新品并升级星飞帆小羊配方,6月预计顺应渠道需求推出定制化新品。

同时,飞鹤将深化全链路用户运营,构建从孕育到新生的早阶段人群转化闭环,打造总部统筹、区域协同的体系。

另外,飞鹤正在加速国际化。加拿大市场已进入沃尔玛等1600 余家主流渠道并拿下 2%市场份额,2026 年计划拓展代加工及贴牌业务,后续逐步进入北美、墨西哥、印尼等市场。

需要看到的是,飞鹤净利润大降四成也与高毛利婴配粉销售规模下滑有关。

在2025年,飞鹤毛利率同比-1.3pct 至 65.0%,其中婴配粉毛利率同比+2.2pct 至 73.5%。2025年飞鹤毛利率同比下滑,主要受到低毛利原料粉(即全脂奶粉、脱脂奶粉及稀奶油)的销售收入占比增加影响。

当年,飞鹤销售/管理费用率同比+4.9/+1.2pct 至 39.5%/9.3%,费用率同比明显提升。在2025年,飞鹤归母净利率同比-6.5pct 至 10.7%,主要由于政府补贴减少,喷粉带来的减值损失,以及收入下滑带来的负杠杆等。

新的市场

如此环境下,飞鹤必须找到新增量。

中国飞鹤董事长兼首席执行官冷友斌将希望放在了乳蛋白领域。

乳蛋白是人体最易吸收的基础营养素,在维持肌肉功能、提升免疫力、促进生长发育、改善新陈代谢等方面,具有不可替代性,是全生命周期健康的关键支撑。

冷友斌在业绩会上提到,以主流浓缩乳清蛋白WPC80为代表的关键原料价格长期居高不下。“目前价格是19万到20万,较去年同期增长了97.82%,速溶WPC80接近2万欧元一吨,较去年同期增长82.01%。”

乳蛋白国产化,将有助于改善行业成本结构。

冷友斌称,飞鹤在去年年底实现乳蛋白量产,“目前飞鹤自己生产的蛋白质和乳糖价格,还是保持在去年同等的价位。到今年年底,我们会成为中国乳蛋白生产最大的乳品企业,我们的竞争优势和原料的成本优势,有了非常大的主动权。”

更关键的是,飞鹤希望以乳蛋白为核心,打造全生命周期营养解决方案。

一方面,发力乳原料业务,自产乳脂肪、乳蛋白、牛初乳等,有效降本增效,并卡位乳制品精深加工赛道。同时,发力儿童青少年营养,搭建配方奶粉、奶酪、免疫护眼营养品等,2026年目标收入为3亿元,其中蔬菜奶酪已为爆款新品,实现线上多品牌宝宝奶酪第一。

此外,飞鹤正在布局成人功能营养,围绕爱本品牌打造“肌肉骨骼一起补”的认知,小分子乳蛋白、牛初乳系列在2026 年目标收入为4亿元并实现扭亏为盈。

“我们的深加工在目前首先是满足自身的需要,比如说脱脂粉、酪蛋白。也会有一部分用不完的,比如说稀奶油这部分,我们会外销,目前销路不是问题。酪蛋白我们也会外卖一部分,现在国内已经形成相对比较稳定的客户供应关系。甚至于未来,我们的愿景是希望成为乳蛋白深加工的引领者。”业绩会上,飞鹤高管提到。

但要看到,从目前的市场量级上,乳蛋白市场离婴配粉依旧十分遥远。况且,当前我国活性肽、乳铁蛋白、母乳低聚糖(HMOs)等高附加值功能性原料的开发与规模化生产,正面临显著的标准体系适配不足问题。

对飞鹤来说,打开乳蛋白市场,将是种漫长旅途。