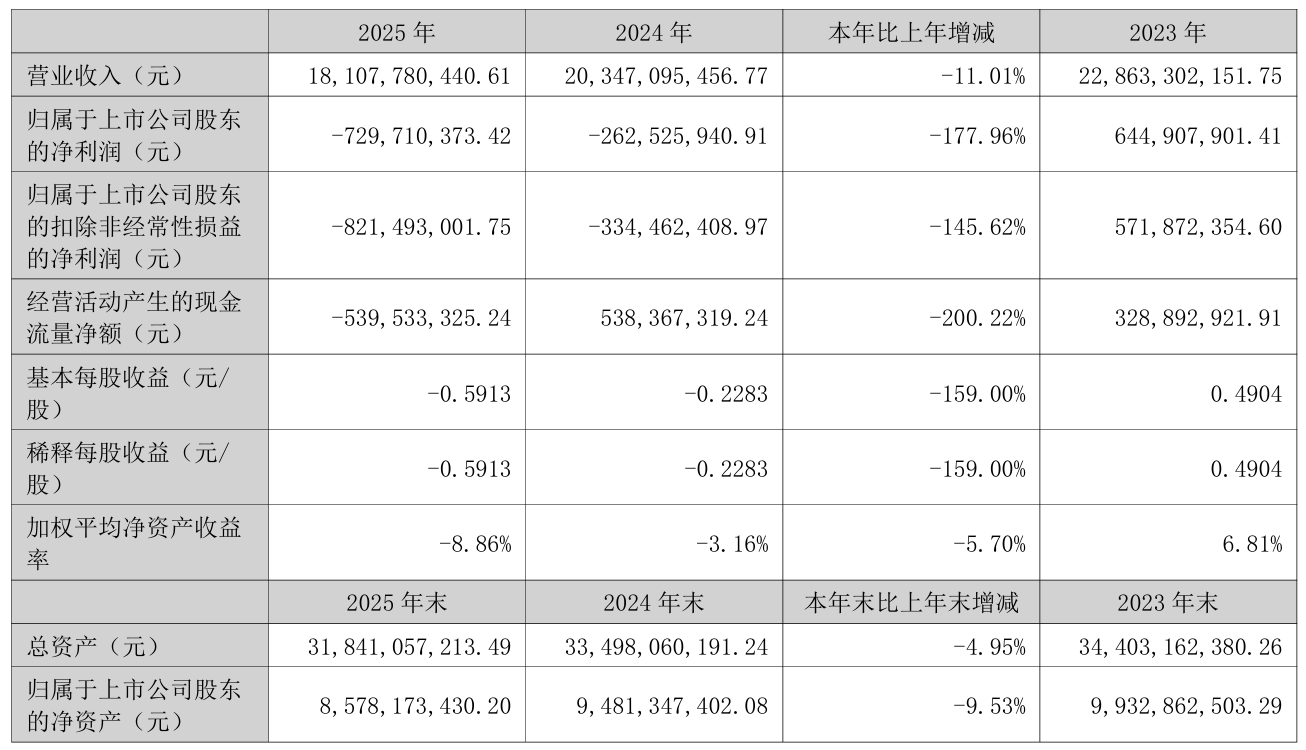

4月2日晚间,西部建设(002302)发布2025年年度报告,公司全年实现营业收入181.08亿元,同比下降11.01%;归母净利润亏损7.3亿元,同比增亏177.96%;扣非净利润亏损8.21亿元,同比增亏145.62%。

2025年度,公司新签合同额530.37亿元,同比下降5.43%,完成年度预算530亿元的100.07%;预拌混凝土产品生产量及销售量为5792.77万立方米,同比下降1.56%。

对于亏损扩大,西部建设解释称,报告期内,商品混凝土市场竞争加剧,公司覆盖区域商品混凝土市场价格呈现下行趋势;主要原材料成本降幅低于销售价格降幅,导致商品混凝土销售毛利空间收窄。

盈利能力方面,受主要原材料成本降幅低于产品销售价格降幅影响,预拌混凝土毛利率为4.25%,同比下降3.01个百分点。

与此同时,受报告期内销售商品收到的现金同比下降影响,公司经营性现金流同比大降200.22%至-5.4亿元,上年同期为5.38亿元。

西部建设坦言,受下游行业资金紧张、回款周期拉长影响,行业整体现金流压力加大,公司经营性现金流面临阶段性挑战。

年报显示,西部建设主要从事高性能预拌混凝土的生产、销售,最终控制人为中国建筑集团有限公司,关联方从事建筑类企业众多。2025年1月至12月,来自关联企业的销售收入为74.17亿元,占合并营业收入的40.96%。

截至2025年12月31日,西部建设合并层面应收账款账面余额237.69亿元,应收账款坏账准备余额高达13.77亿元。应收账款净值重大,占合并层面资产总额的70.32%。

报告期内,公司计提各类信用减值损失332,080,172.04元。其中,应收账款坏账准备年初数10.52亿元,本年计提3.34亿元,转回1184.41万元。

西部建设提示,如不能按期收回或者无法收回,发生的坏账会对财务报表产生较大影响,同时,应收账款可收回性的评估过程较为复杂,需要管理层运用重大会计估计和判断,因此审计机构将应收账款坏账准备确定为关键审计事项。

年报披露,应收账款风险是预拌混凝土行业特点导致的风险。一方面,房地产开发及基础设施建设项目工程量大、建设施工周期较长;另一方面,受宏观经济环境和房地产行业调整等因素影响,下游施工企业资金普遍趋紧。

公司主要客户为建筑施工企业,其中大部分为央企、地方国企等履约能力较强的企业,整体信用风险相对可控。未来随着公司业务规模扩大,应收账款规模可能进一步上升。

资料显示,中建西部建设股份有限公司于2009年11月3日在深交所上市,公司的主营业务是预拌混凝土及相关业务。公司的主要产品是预拌混凝土。

二级市场上,截至4月2日收盘,西部建设下跌0.50%报5.99元/股,总市值约75.62亿元,近一年来公司股价近乎“原地踏步”。