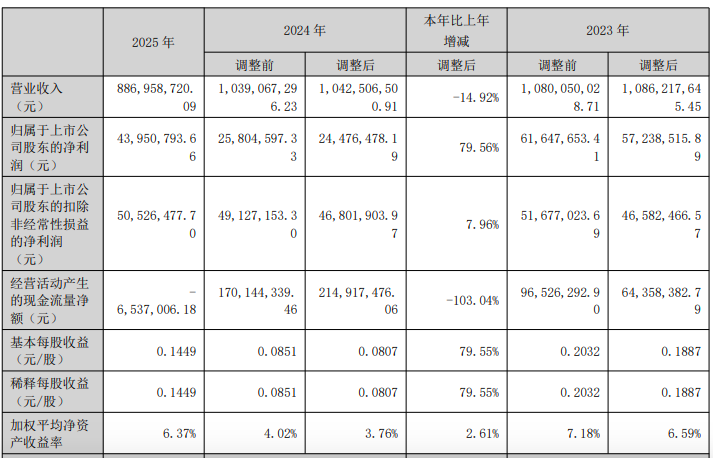

4月2日晚间,陇神戎发(300534)披露2025年年报,交出了一份“盈利大增但营收下滑”的成绩单。年报显示,公司实现营业收入 8.87亿元,同比下降14.92%; 归母净利润 4395.08万元,同比增长79.56%;扣非归母净利润5052.65万元,同比增长7.96%;经营现金流净额为-653.7万元,同比下降103.04%。

值得一提的是,这是公司营收增速连续第二年同比下滑,且呈现双位数加速下降趋势。而公司扣非归母净利润增速(7.96%)远低于归母净利润增速,主要受非经常性损益影响。2025年,公司非经常性损益为-657.57 万元,较2024年的-2232.54万元大幅改善,主要得益于政府补助增加及同一控制下企业合并产生的子公司期初至合并日净损益等因素。

根据年报,陇神戎发主要从事中成药、三类医疗器械、大健康产品的研发、生产、销售,涉足化药、中药材种植与收购加工、销售及医药商业流通、检测检验等方面业务。公司主要有滴丸剂、合剂、片剂、硬胶囊剂、膜剂5种剂型,共有产品品种25个,其中国药准字号品种 24 个、保健食品品种 1 个(黄芪当归胶囊)。此外,报告期内公司新增三类医疗器械血液透析干粉和血液透析浓缩液产品。

报告期内,公司主打产品元胡止痛滴丸、宣肺止嗽合剂全年分别新开发等级医院233 家、357家,累计覆盖等级医院2983 家、2324 家,较上年分别增长6.27%、7.57%。同时,挖掘普药增长潜力,培育新的增长动能,复方丹参片入选甘肃省第六批药品集中采购目录、广东和京津冀集中采购目录,保健食品黄芪当归胶囊获批澳门特别行政区政府药物监督管理局非药认定。

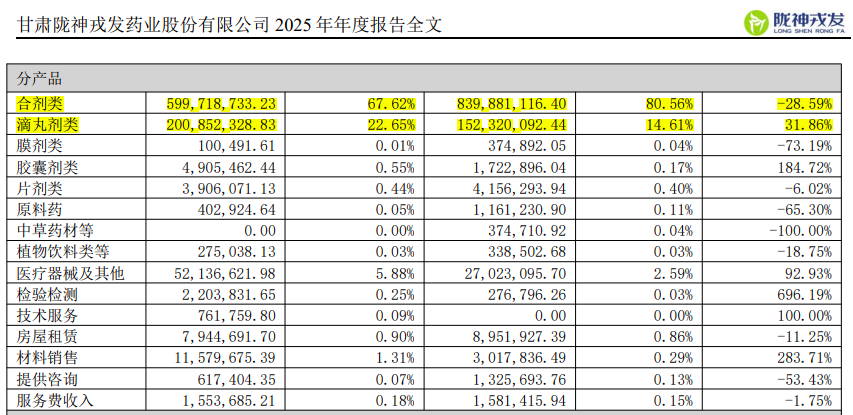

从分产品数据看,公司两大核心产品的表现出现显著分化,对营收下滑产生了结构性影响。

其中,合剂类实现收入5.99亿元(占营收比重67.62%) ,同比下降28.59%。这是公司营收下滑的主因。该产品毛利率为73.11%,同比下降了2.81个百分点。同时,合剂类销售量下降22.92%,且库存量较上年同期增长 89.06%,表明其正面临激烈的市场竞争或市场饱和度提升的挑战。

滴丸剂类实现收入2.01亿元(占营收比重22.65%),同比大增31.86%。该产品毛利率高达77.18%,且同比提升1.56个百分点。作为公司的传统独家品种,滴丸剂展现了强劲的增长韧性,成为稳定业绩的“压舱石”。胶囊剂类产品同样快速增长,收入490.55万元,同比增幅达 184.72%。

值得注意的是,公司战略布局的医疗器械业务成效初显,2025年实现收入5213.66万元,同比大幅增长92.93%,占总营收比重提升至5.88%。

不过,膜剂类、原料药等产品收入出现大幅下滑,降幅分别达73.19%和 65.30%。

报告期内,公司销售费用4.13亿元,同比降幅达25.97%;管理费用同比下降8.32%至5525.99万元;财务费用同比减少66.70%至-108.04万元,有效对冲了营收下滑对利润的冲击。

梳理陇神戎发近年来业绩可见,公司营收呈现持续下行趋势,2023年~2025年营业收入分别为10.80亿元、10.43亿元、8.87亿元,连续下滑;归母净利润则波动剧烈,2023年为6165万元,2024年降至 2448万元,2025年虽反弹至4395.08万元,但仍未恢复至2023年水平。