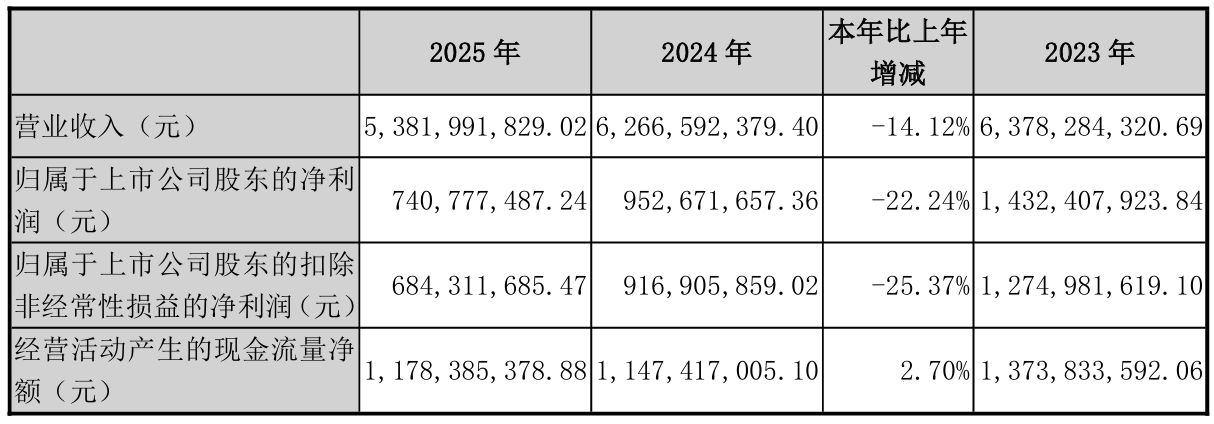

4月2日晚间,伟星新材(002372)发布2025年年度报告,公司全年实现营业收入53.82亿元,同比下降14.12%;归母净利润为7.41亿元,同比下降22.24%;扣非净利润为6.84亿元,同比下降25.37%。

其中,单季度数据更显凛冽寒意。2025年第四季度,公司营收同比骤降19%至20.15亿元;归母净利润2.01亿元,同比下滑近四成;扣非净利润1.95亿元,降幅亦达36%。

截至报告期末,公司总资产63.93亿元,较上年度末下降3.61%;归母净资产为48.85亿元,较上年度末下降4.08%。

对于营收下降,伟星新材将其归因于多重外部压力与内部转型的阵痛交织。公司表示,受市场整体需求下降、竞争加剧等因素影响,公司因势创变实施相应调整,新质生产力以及新动能的培育尚处于推进过程中,销售整体承压所致。

净利润“跳水”则源于三重挤压。一是受营业收入、毛利率下降影响;二是尽管公司严控成本费用,销售费用下降明显,但管理费用等日常运营支出相对固定,未能随着营业收入下降而同比例下降;三是因银行利率下行,存款利息、理财产品收益明显下降。

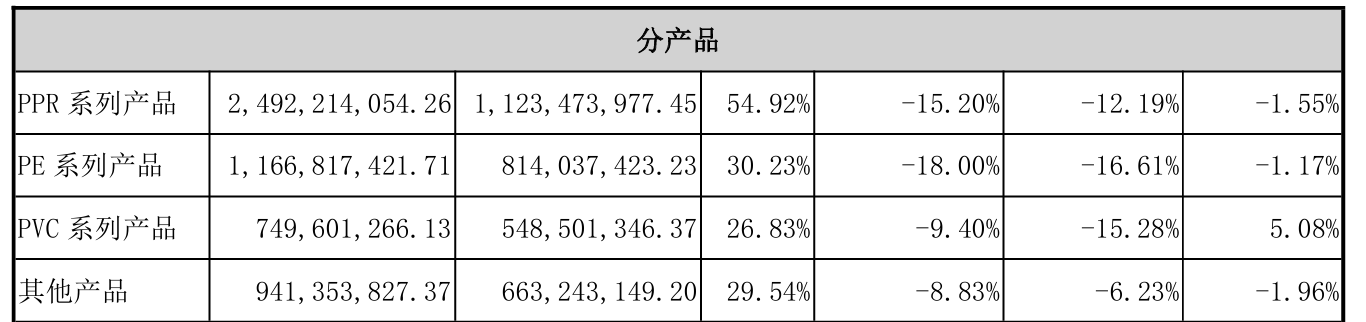

年报介绍,伟星新材主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、排水排污、供暖、燃气等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。

从具体销售情况来看,公司三大系列产品收入全线承压。核心支柱PPR系列与PE系列颓势尤为明显——2025年分别贡献46.31%和21.68%的营收,收入同比骤降15.20%和18.00%,毛利率亦双双下滑1.55个百分点和1.17个百分点,量价齐跌拖累整体业绩。

第三大产品PVC系列虽同样面临收入收缩,同比减少9.40%,但表现相对韧性。其营收占比13.93%,毛利率逆势提升5.08个百分点,成为三大系列中唯一实现盈利改善的品类,部分对冲了前两者的下滑压力。

可能面对的风险方面,伟星新材坦言,公司主要原材料属于石化下游产品以及铜材料,原材料成本占生产成本的比例为80%左右,其价格一定程度上会受大宗商品、能源价格、市场供需等因素的影响。

虽然除铜材料以外,2025年原材料价格总体呈现“低位震荡”的态势,一旦发生地缘政治冲突或其他突发事件等因素导致原油等能源和大宗商品价格上涨,亦或是市场需求回暖,都可能导致原材料价格大幅波动。

此外,近几年,为了进一步完善产品链、补齐业务短板、促进商业模式升级,构建新的竞争优势,公司陆续并购几家产业链上相关企业。

伟星新材提示,前述并购企业虽然与公司现有业务存在较强的协同关系,但在团队文化、生产制造、市场渠道、业务模式、研发体系等方面的有效整合仍需时日,叠加外部环境的不确定性,整合难度增加。如果整合不力,将对公司经营和发展带来不利影响。

对于2026年奋斗目标,伟星新材展望,公司营业收入目标力争达到57亿元,成本及费用力争控制在47.20亿元左右。

二级市场上,截至4月2日收盘,伟星新材上涨0.98%报11.30元/股,总市值约179.90亿元,近一年来公司股价近乎“原地踏步”。