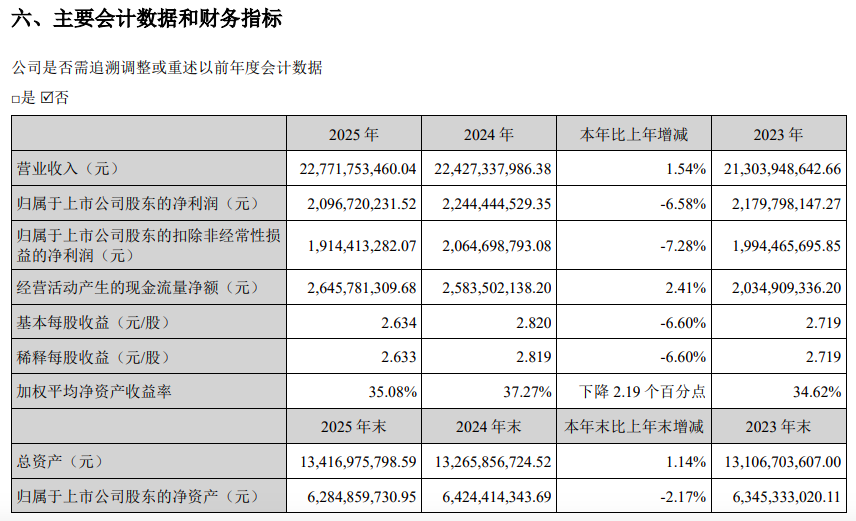

4月2日晚,国内炊具及小家电龙头企业苏泊尔(002032.SZ)公布2025年年度报告,公司全年实现营业收入227.72亿元,同比增长1.54%;归属于上市公司股东的净利润20.97亿元,同比下降6.58%;基本每股收益2.634元,同比下降6.60%。这是苏泊尔自2021年以来,5年内首次出现归母净利润负增长。

尽管业绩增长放缓,但公司拟向全体股东每10股派现金红利26.3元,合计派发现金红利20.96亿元,几乎将全年净利润“清仓式”分光。

而巨额分红的最大受益者,显然是法国SEB集团。持股83.16%的SEB可从苏泊尔2025年20.96亿元的分红中独享逾17亿元。

年报显示,苏泊尔是国内知名的厨房炊具、小家电研发制造商及领先品牌,是中国炊具行业首家上市公司。公司创立于1994 年,总部设在中国杭州,主要业务包括明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域。公司除了SUPOR品牌外,还引入了法国SEB集团旗下WMF、LAGOSTINA、KRUPS、TEFAL等高端品牌,从而完成了在小家电及厨房炊具领域对中高端品牌的全覆盖。

从核心财务指标来看,2025年苏泊尔呈现明显的“增收不增利”特征。营业收入的小幅增长主要依赖内销业务的稳健表现,全年内销主营业务收入 151.66 亿元,同比增长2.77%,核心品类线上线下市场份额持续领先。但外销业务出现下滑,全年外贸主营业务收入73.38亿元,同比下降 0.98%。

苏泊尔净利润下滑的核心原因在于成本压力与费用高增。2025年公司营业成本达171.09亿元,同比增长1.24%,虽然增速低于营收,但销售费用同比增长10.41% 至24.09亿元,研发费用也同比增长1.33%至4.76亿元。费用端的刚性增长持续侵蚀利润空间,导致加权平均净资产收益率从 2024年的37.27%下降至35.08%,下降2.19个百分点。

分业务板块来看,公司两大核心业务表现分化。

炊具业务全年实现收入69.66亿元,同比增长1.89%,毛利率26.79%,虽同比微降0.20个百分点,但仍是公司毛利率最高的业务板块。奥维云网数据显示,2025年苏泊尔炊具线上线下市场份额均保持第一,蒸锅、压力锅等健康概念品类持续增长。

电器业务实现收入154.89亿元,同比增长1.23%,毛利率24.19%,同比提升0.39个百分点。其中烹饪电器收入87.28亿元,同比增长0.74%;食物料理电器收入37.21亿元,同比下降2.10%,成为拖累电器业务增长的主要因素。其他家用电器表现亮眼,收入33.57亿元,同比增长7.37%。

对比近三年业绩表现,苏泊尔的增长动能已明显放缓。2023年~2025年公司营业收入分别为213.04亿元、224.27亿元、227.72亿元,同比增速分别为5.62%、5.27%、1.54%,同期归母净利润分别为21.80亿元、22.44亿元、20.97亿元,同比增速分别为5.42%、2.97%、-6.58%。明显可见,2025年营收和净利润增速均显著放缓,且2025年归母净利润出现5年来首次负增长。