机器人行业的多家上市公司近期披露2025年年报,其中不少公司登陆资本市场不久,此次交出了上市以来的首份成绩单。

从业绩数据来看,有公司营收涨超50%,有公司迎来规模交付,有公司在细分市场市占率达到全球第一,也有公司在海外市场实现翻倍增长。

翻开财报的另一面,研发费用在涨、销售开支在涨、资本开支也在涨,部分企业迎来盈利拐点,亏损仍是大多数企业面临的现实。

增长提速

过去一年多,机器人行业驶入“快车道”,从舞台表演加速走入落地应用场景。反映到业绩数据中,机器人上市公司营收普遍实现增长。不过,各家公司重点发展的方向有所不同。

作为人形机器人行业率先上市的公司,优必选2025年营收20.01亿元,较上一年度的13.05亿元大幅增长53.3%。关键在于营收结构的变化,2025年,优必选全尺寸具身智能人形机器人产品及解决方案营收8.21亿元,同比增幅高达2203.7%,营收占比从2024年的2.7%跃升至41.1%,成为公司第一大收入来源。

从销量来看,其全尺寸具身智能人形机器人2025年全年销量达1079台,同比增长超过358倍。计算下来,单台人形机器人的价格约为76万元。

优必选表示,该产品覆盖汽车制造、智能制造、智慧物流、具身智能数据中心等重点领域,从实训阶段正式迈向商业化应用。

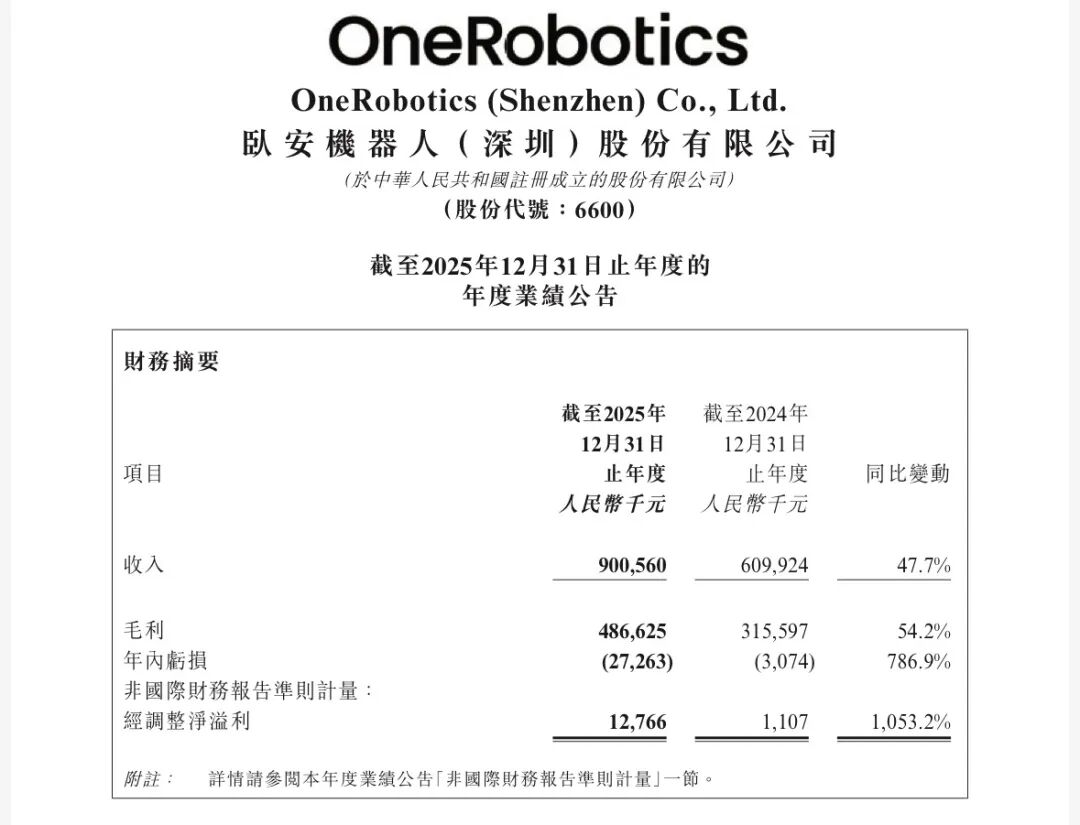

去年底于港交所上市的卧安机器人交出了上市后的首份年报,2025年收入9亿元,同比增长47.7%。卧安机器人聚焦智慧家庭场景,公司接近九成营收来自AI具身家庭机器人系统产品,2025年该等产品收入8.07亿元,同比增长约47.6%。

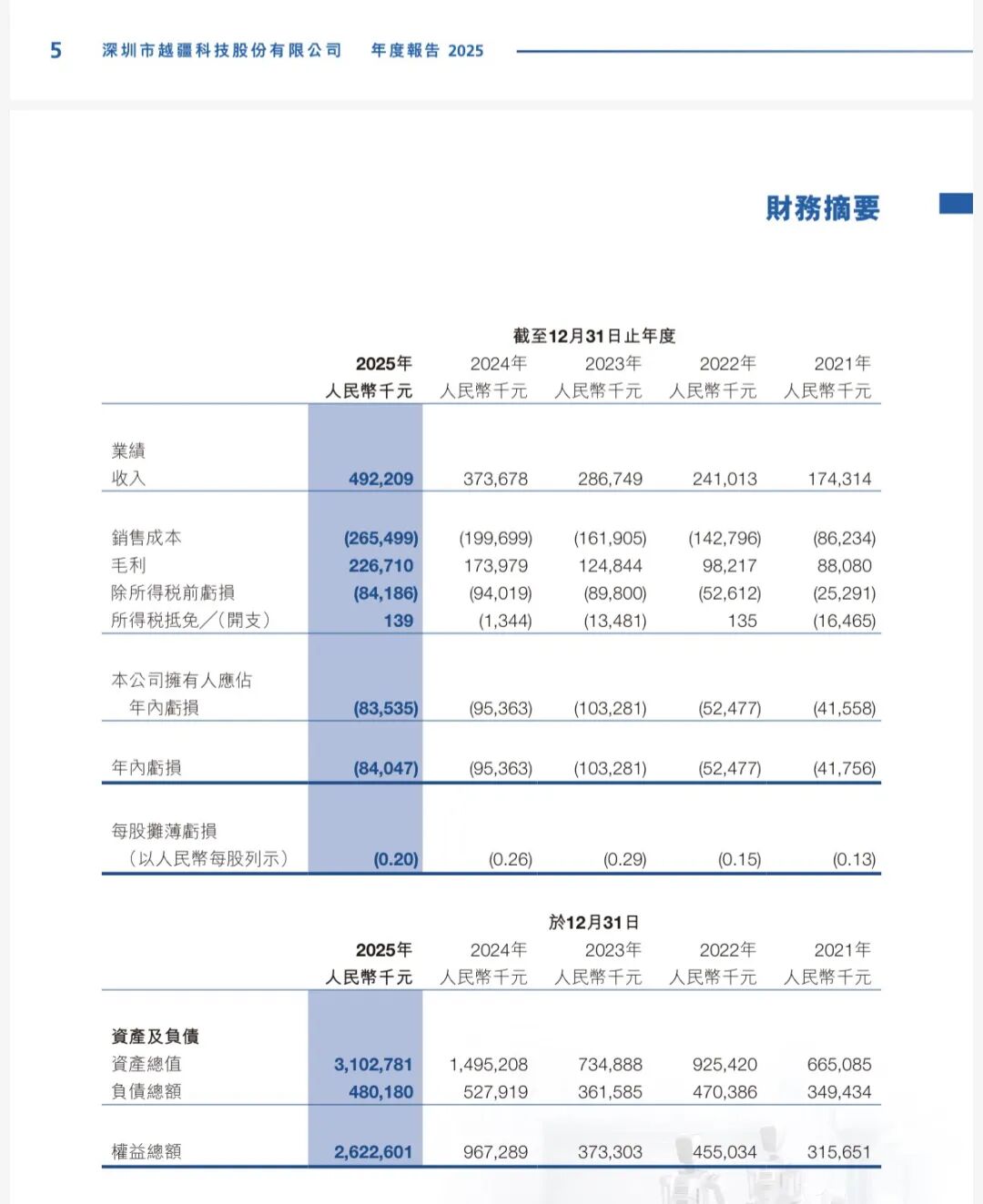

“协作机器人第一股”越疆2025年营收4.92亿元,同比增长32.9%。从产品细分来看,六轴协作机器人贡献了超过六成的营收,年收入3.02亿元,同比增长44.66%。工业制造仍是协作机器人的主要应用场景,2025年越疆在工业领域的收入为2.79亿元,增幅达39.4%。

同样作为协作机器人公司的华沿机器人于今年3月底刚刚登陆港交所,从公司招股书来看,2025年前三季度,公司营收2.81亿元,上年同期为2.06亿元;旗下E系列和S系列协作机器人销量分别为2556部、808部,上年同期分别为1906部、191部。

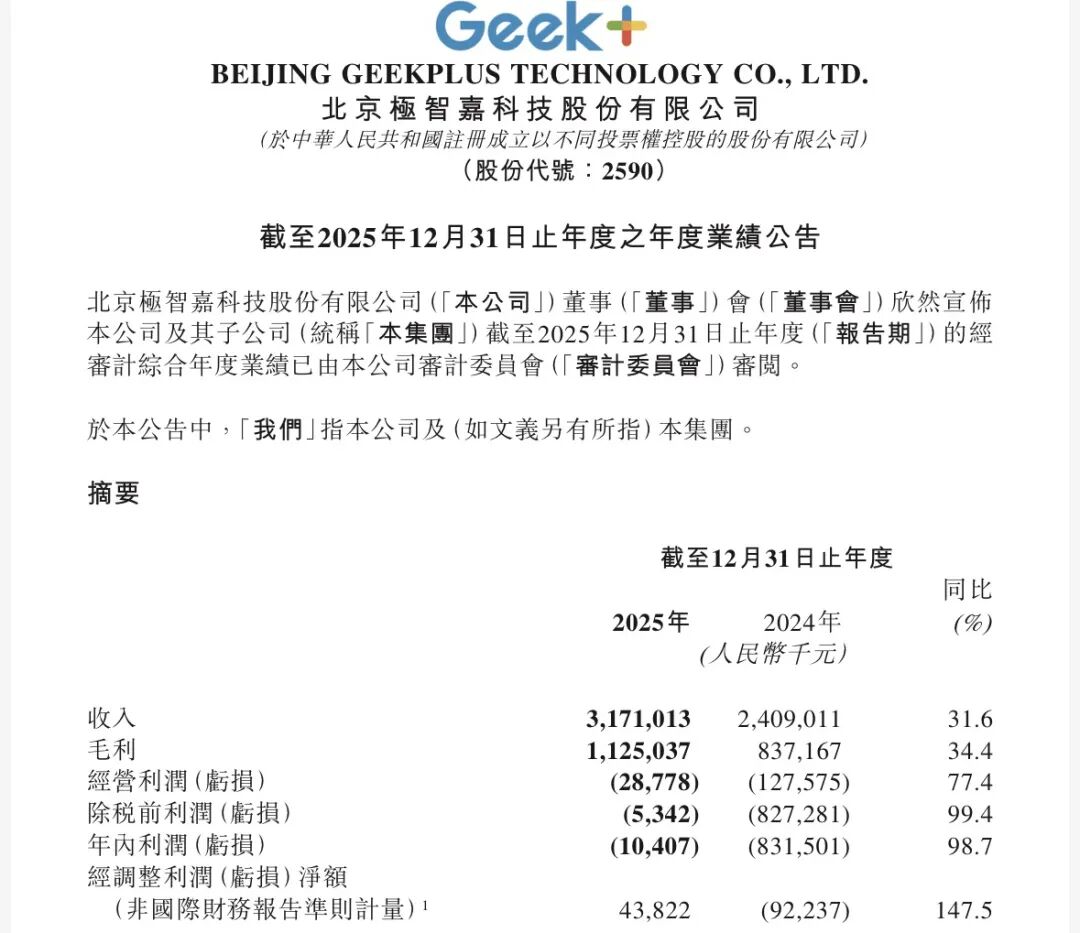

仓储机器人龙头企业极智嘉2025年营收31.71亿元,同比增长31.6%,营收规模在行业内位于前列。该公司绝大部分收入来自机器人解决方案销售,其中仓储履约2025年营收30.21亿元,占比高达95.3%。极智嘉在财报中援引第三方报告数据表示,公司在全球仓储履约市场市占率达23%,约为第二名与第三名市场份额的总和。

值得一提的是,虽然上述机器人公司业务重心和聚焦场景有所侧重,但具身智能已成为共同目标。

极智嘉在2025年7月成立北京极智嘉具身智能子公司,战略布局具身智能赛道,拓宽技术边界。卧安机器人近日宣布以总代价2.41亿元战略投资慧灵科技21%股权,后者在国产工业机器手公司中排名第一;卧安机器人称,目标公司在工业及商业场景的落地经验,有助于集团拓展家庭场景以外的具身智能应用边界。

越疆也在加码具身智能,公司视2025年为具身智能业务的量产元年与落地元年。财报数据显示,具身智能机器人收入从2024年的386.3万元增长至2004.2万元,总收入占比从1%提升至4.1%。

投入不止

长期以来,机器人行业被公认为是重资产和重研发投入的“烧钱”行业。如今,随着技术进步和商业化加速,头部公司逐渐靠近盈利的拐点。

明星机器人公司宇树科技此前已正式披露科创板上市招股书,2025年前三季度,宇树科技净利润约为1.05亿元,扣非后净利润约为4.31亿元,综合毛利率59.83%。这一数据向外界展示出其强大的自我造血能力。

从上市机器人企业披露的业绩来看,过去一年,多家公司毛利率提升,亏损收窄,少数公司已经实现经调整盈利。

2025年,极智嘉年内亏损1040.7万元,大幅收窄98.75%;经调整净利润4382万元,首次实现年度盈利;公司整体毛利率提升0.7个百分点至35.5%。经营亏损大幅收窄,一方面来源于规模效应显现,供应链成本优化;另一方面,极智嘉来自海外市场的收入占比达到75.3%,而这部分业务毛利率高达46.6%。

同样依赖高毛利海外市场的还有卧安机器人。财报显示,2025年,该公司业务已覆盖超过90个国家和地区,来自日本、欧洲与北美市场的收入占比超过95%,欧洲市场以57.9%的增速表现最为突出,德国市场更实现108.9%的强劲增长。

2025年,卧安机器人实现经调整净利润1276.6万元,同比大增1053.2%。但年内亏损2726万元,较上年同期增加786.9%。卧安机器人将此归因为上市开支2840万元及持续扩大研发投入。从财报数据来看,2025年,卧安机器人研发开支1.36亿元,同比增长21.8%,而销售及分销开支则同比大增81.3%至3.12亿元。

优必选和越疆虽然均实现营收两位数增长,但公司仍处于亏损状态。2025年,优必选年内亏损净额仍高达7.90亿元。但由于其业务结构调整,高毛利率(54.6%)的全尺寸具身智能人形机器人业务收入大幅增长,相比2024年的11.60亿元年内亏损大幅收窄。

与此同时,优必选销售费用与管理费用相比2024年均有所减少,销售费用占营收比例从40.1%降至23.5%,管理费用占比从28.3%降至16.8%,费用率有明显降低。

越疆2025年年内亏损0.84亿元,同比收窄11.9%,若剔除以股份为基础的付款开支和上市开支影响,经调整亏损净额从2024年的3645万元扩大至4960万元。公司在财报中表示,2025年研发投入1.15亿元,同比增长59.7%,原因是加大了在具身智能方面的研发投入,金额达到4510万元,占研发总投入的39.3%。此外,由于加强全球销售渠道扩张、加大线上营销活动投入等因素,越疆2025年销售及经销开支同比增加32.1%至1.82亿元。

然而,亏损收窄不代表“烧钱”结束。

2025年,由于深圳总部大楼、杭州临安项目、九江产业园等项目的建设,优必选资本开支同比大增53.2%至6.14亿元;与此同时,过去一年优必选三次配售分别筹集资金8.08亿港元、21.95亿港元、27.77亿港元,为补充营运资金和收购上下游企业“补充弹药”。越疆过去一年两度配售筹资17.93亿港元之后,近期还计划回A股上市,拟募资净额约12亿元,主要用于多足机器人研发及产业化、人形机器人技术提升、营销能力提升和补充流动资金。

除了宇树科技,仙工智能、乐动机器人、优艾智合、云深处等未上市的机器人企业正在排队IPO,其中能够实现自我造血的公司仍是少数,亏损仍是大多数机器人企业共同面临的问题。与此同时,技术迭代、场景拓展、全球化布局,每一步都需要持续的资金投入。营收增长的“序章”背后,机器人行业发展路漫漫,高强度投入阶段远未过去。