宇树科技证明了:机器人不止能跳舞,还能赚钱。

据公开数据,2025年前九个月,宇树科技实现扣非净利润4.3亿元,预计全年将达到6亿元。这已经是公司连续盈利的第二年。

然而,盈利并非行业常态。马斯克Optimus仍在研发测试阶段,尚未实现规模化商业落地;国内,大部分机器人公司营收增长、融资不断,却仍未找到盈利钥匙。

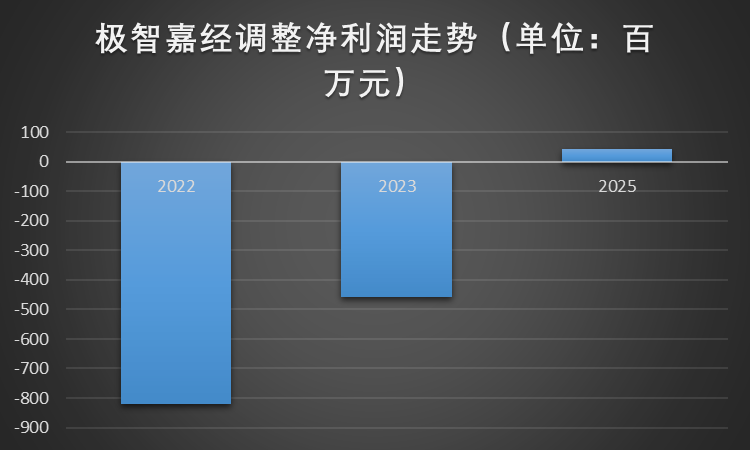

在港股机器人板块集体亏损的残酷现实中,极智嘉(2590.HK)成了另一个例外。2025年,这家物流仓储机器人龙头实现经调整净利润4382万元,经营现金流转正,完成扭亏为盈的历史性跨越。

殊途同归,宇树科技证明了消费级机器人可以赚钱,极智嘉证明了有着明确应用场景的TO B型机器人同样可以盈利。

宇树科技不是孤例:机器人赛道迎来盈利曙光

宇树科技的盈利密码藏在两款产品里:四足机器人和人形机器人。

2025年1-9月,四足机器人销售约1.8万台,同比增长235.3%,营收4.9亿元。在全球四足机器人市场,宇树市占率69.9%。人形机器人方面,2025年全球出货量约1.7至1.8万台,宇树销售超5500台,约占总量的三分之一,贡献营收约6亿元——比2024年全年的1.1亿元增长约4.6倍。2023年,人形机器人业务收入还只有不到300万元。

值得注意的是,宇树科技客户主要有三类:科研教育领域(包括北大人工智能研究院等)、政府机构和工业制造企业、大众消费市场(个人及小商家用于文化表演和营销)。

可以预料的是,若顺利登陆科创板,宇树大概率会成为A股具身智能赛道最重要的定价锚。

但宇树并非孤例,物流仓储机器人龙头极智嘉(2590.HK)成为另一家率先跑通盈利模型的中国机器人企业。

与宇树科技的消费级产品路径不同,极智嘉深耕B2B仓储场景,用十余年技术积累证明:物流机器人同样可以赚钱。2025年,公司实现经调整净利润4382万元,经营活动现金流转正,从-9224万元到+4382万元,完成扭亏为盈的历史性跨越。

数据来源:公司财报

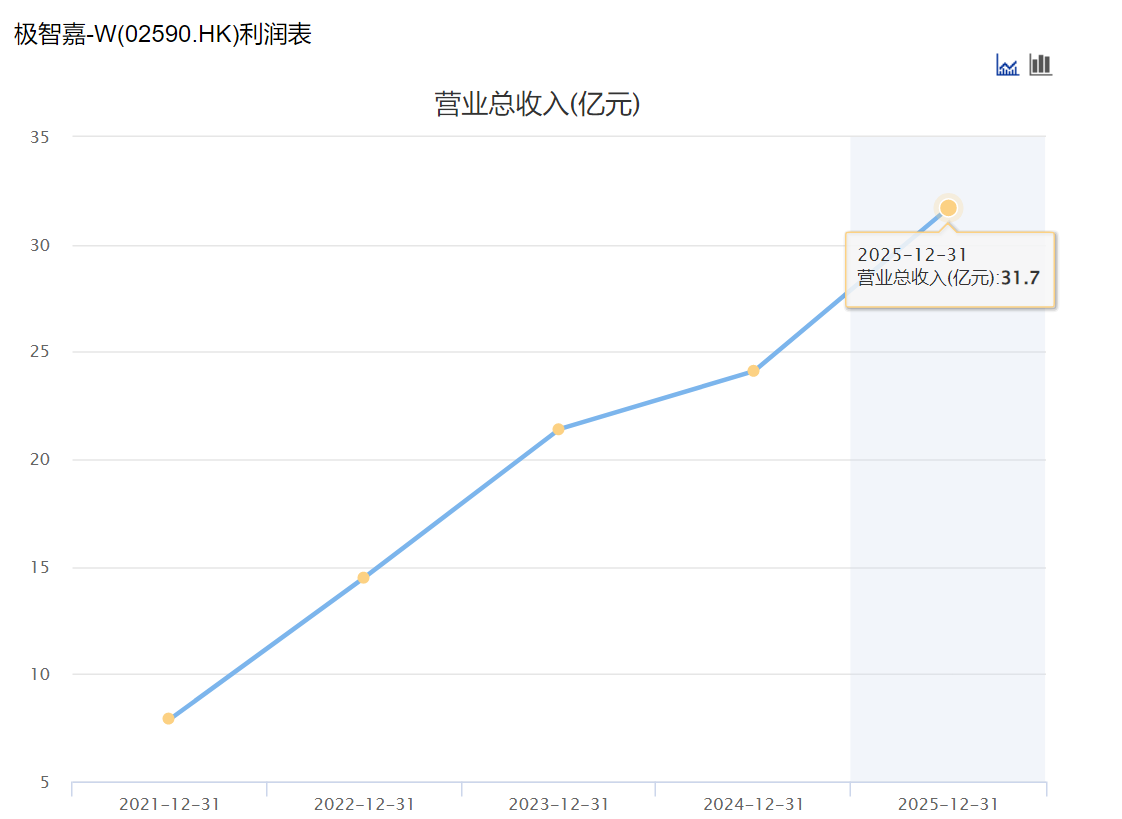

利润反弹背后,是公司订单爆发式增长。2025年极智嘉总订单同比增长31.7%至人民币41.37亿元。订单的高增长直接转化为收入的强劲表现——公司收入同比增长31.6%至人民币31.71亿元,来自中国大陆以外地区的收入高达人民币23.87亿元,占总收入的75.3%,毛利率达46.6%。

数据来源:东方财富Choice

机器人赛道:规模化盈利尚未到来

宇树科技与极智嘉的盈利并非行业常态。在机器人赛道,更多企业仍深陷亏损泥潭(注:这里统一以“经调整净利润”作为统计口径,因经调整净利润是"卸妆后的真实面容",净利润是"带妆的官方照片")。

数据来源:公司年报

3月31日,优必选与越疆同日披露年报,成绩单尽显业务突破:前者营收20.01亿元,人形机器人收入暴涨22倍至8.21亿元;后者协作机器人出货破10万台,销往100多个国家。与此同时,盈利仍是挑战——优必选经调整净亏损6.91亿元,越疆经调整净亏损0.50亿元。

两家公司手握49亿、24亿现金,融资能力毋庸置疑,但经营现金流尚未转正。当市场从"看故事"转向"看账本",机器人公司的盈利大考才刚刚开始。

此外,优艾智合、凯乐士、海柔创新等机器人企业当前均未实现盈利兑现。其中优艾智合经调整净亏损1.06亿元,凯乐士前三季度亏损0.14亿元,海柔创新前三季度亏损3.21亿元——机器人赛道的亏损名单还在拉长。

部分海外机器人企业盈利情况同样不容乐观。

其中马斯克旗下特斯拉Optimus至今尚未产生实质性营收——2025年原定生产的5000台的目标已落空,实际产量仅约300-500台,且"尚未进行有用的工作"。2026年1月才启动第三代量产,但马斯克3月31日承认发布已推迟,"大规模生产可能要到今年年底才会开始",2026年目标产量为5万-10万台。

而其余海外机器人公司Figure AI、Agility Robotics等目前仍处于初创阶段,盈利状况尚未受到市场印证。

即便成立更早、营收规模已成型的Locus Robotics、Exotec、GreyOrange等海外头部仓储机器人企业,仍处于盈利爬坡阶段,尚未完成从规模到利润的跨越。

当资本从"押注未来"转向"审视当下",盈利能力的权重正在超越估值神话。宇树科技用消费级产品证明机器人可以赚钱,极智嘉用B2B仓储场景验证了另一条路径:高毛利、强现金流、全球化。

两条路径,一个结论:机器人行业的分水岭已经到来。2025年的财报季,是一面镜子,照出了谁在说故事,谁在做生意。