21世纪经济报道记者赵娜上海报道

当退出变得可预期,VC/PE行业的信心修复开始提速。

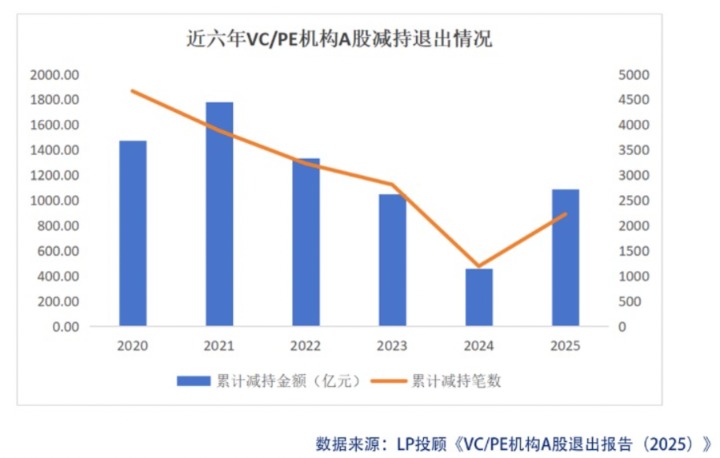

经历2021年减持高点后,VC/PE机构A股减持退出连续三年回落。到2025年,这一局面终于出现明显变化。

此前几年,受资本市场波动、IPO节奏收紧等因素影响,VC/PE机构退出规模持续收缩。而自2024年下半年起,随着宏观政策逐步发力、市场活跃度回升,加上核心资产估值修复,减持退出开始出现回暖。

LP投顾最新报告显示,2020—2025年,1279家VC/PE机构在A股累计减持退出金额近7200亿元,减持退出笔数逾18000笔,涉及1563家上市公司。其中,2025年全年VC/PE机构减持退出总金额大幅回升至1087.57亿元,较2024年的457.60亿元同比激增137.67%,重回千亿级常态化减持规模。

将前述数字用图表呈现,是一个明显的“V型反转”。“退出端的‘V型反转’,对行业信心的修复作用非常明显,尤其是对LP出资信心的提振。”LP投顾创始人国立波告诉21世纪经济报道记者,从历史数据看,减持退出活跃的年份,往往对应LP出资活跃度的提升,二者之间存在显著正相关关系。

退出端修复提振LP信心

VC/PE行业退出端的修复,成为市场回暖的又一重要体现。

IPO及后续减持不仅意味着股权投资闭环的完成,更关系着“募、投、管、退”良性循环的实现。尤其在募资端仍然承压的当下,退出效率的重要性进一步放大。

具体而言,对LP来说,是否能够通过退出完成落袋为安,直接影响他们的后续出资决策;从GP角度,退出能力成为评价其基金投资运营能力的重要指标。正因如此,近年行业逻辑从曾经的“重投轻退”转向了“以退定投、投退并重”。

随着流动性环境改善以及核心资产估值回升,VC/PE机构迎来较为有利的退出窗口。从更宏观的视角看,A股IPO及随后的二级市场减持并非只是市场交易动作,更成为连接资本与创新体系的重要枢纽。

一方面,合规、有序的减持退出为LP们兑现了实质回报,“真金白银”的DPI显著提升,有助于增强出资人信心,并推动形成“优质退出反哺前端募资”的良性循环。

另一方面,退出端的回暖正在与国家战略导向形成共振。优质项目通过资本市场实现价值验证,将进一步引导资金流向半导体、高端制造、生物医药等关键领域,从而推动科技创新与资本市场之间形成更高质量的协同。

“相比之下,IPO仍是当前最具流动性和收益效应的退出方式。”国立波补充表示,2025年并购退出和S交易也均呈现增长态势,但整体占比仍相对有限,对缓解行业退出压力的作用尚不明显。

不过,他也指出,市场各方都在加快拓展多元化退出路径,包括港股上市、并购交易、S基金以及资产包处置等方式,LP与GP整体均持积极态度,“相关交易正在持续推进”。

行业出清与结构重塑同步

与退出端回暖相对应,VC/PE行业内部的结构调整亦在持续深化。

中基协数据显示,截至2025年末,存续私募股权、创业投资基金管理人数量为11523家。存续私募股权投资基金29820只,存续规模11.19万亿元;存续创业投资基金27342只,存续规模3.58万亿元。

与2024年底相比,存续私募股权、创业投资基金管理人数量同比下降4.6%。其中,私募股权投资基金数量减少1.5%,但规模增长2.3%;创业投资基金数量增长8.8%,规模增长6.5%。

基金管理人数量下降,反映出行业出清持续,尾部及中小机构陆续退出市场。私募股权投资基金数量下降但规模上升、创业投资基金实现数量与规模的双增长,意味着资金向头部机构集中、向“投早、投小”领域涌入。

值得注意的是,在“严把入口关”的常态化监管与资本市场流动性结构性修复背景下,具备优质资产甄别能力和精细化退出管理能力的机构,正在新一轮竞争中占据更有利位置。

“管理人出清仍在持续,已从高峰期约1.5万家下降至目前约1.1万家,未来仍有可能进一步降至1万家以下。”国立波分析说,PE/VC行业分化还在加剧,头部机构优势愈发凸显,部分缺乏清晰定位或核心能力的中小机构将面临更大压力。他也观察到,“降本增效已成为行业普遍选择,不少机构仍在调整投资策略与团队规模。”

行业修复初现,回暖仍待巩固

从政策层面看,对创业投资的支持力度还在持续加大。

“十五五”规划纲要提出培育壮大新兴产业和未来产业,强调提升国家创新体系整体效能。政府工作报告亦明确提出“大力发展创业投资、天使投资”,并强调高效用好国家创业投资引导基金,推动政府投资基金更好发挥耐心资本作用。

在政策引导与市场环境改善的共同作用下,VC/PE行业逐步走出持续数年的调整周期。一方面,政策明确战略性新兴产业与未来产业的发展方向,为创投行业提供了清晰的投资主线;另一方面,围绕退出端的制度与工具不断完善,行业流动性问题将得到进一步缓解。

从更深层次看,当前创投行业的变化,也折射出地方发展模式的转型。

近年来,地方从依赖“土地财政”转向“股权财政”,各地以政府投资基金等方式撬动社会资本,推动产业升级与科技创新。如今这一发展范式的转变还在加速发生。

不过,如何有效引入社会资本,仍是当前面临的核心难点。“目前国资出资占比已接近80%,社会资本参与度仍然偏低。”国立波认为,接下来如何通过机制设计提升不同LP之间的利益一致性,从而吸引更多市场化资金参与,将成为行业进一步发展的关键。

从长期来看,随着退出机制逐步顺畅、资本配置效率不断提升,以及政策体系持续完善,VC/PE行业已迈入以结构优化与质量提升为核心的新阶段。

在这一过程中,退出端的变化,或将继续成为观察行业景气度的关键变量。