2026年以来,国债期货走势一波三折,整体呈现磨底震荡格局,10年期国债收益率波动区间为1.77%~1.89%,较2025年四季度明显收窄。

2026年年初,10年期国债收益率进一步上行,30年期国债收益率则突破2025年高点。同时,权益与商品市场的偏强表现对债市反弹形成压制。1月中旬,债券供给担忧有所缓解,叠加风险偏好压制减弱,配置动力增强;当月央行净买入国债1000亿元,市场情绪升温,期货市场做多动力显著增强。3月美以伊冲突升级,债市在避险情绪升温后快速转向通胀预期交易;权益市场调整影响可转债表现,引发“固收+”基金赎回,随后通胀预期有所减弱,债市逐步修复。

总体来看,一季度经济基本面并非债市交易的主线,债市走势反而由机构行为主导。超长债波动较大,短债则在宽松资金面的支撑下表现相对强势。随着3月中东局势持续升温,油价引发的输入型通胀压力将对大类资产走势产生不可忽视的影响,机构行为也将随之发生变化。

2025年下半年,随着国内“反内卷”政策目标被频繁提及,金融市场预期出现重大转变。债市投资者转向防御性操作,加之超长债供给增加,市场承接能力略显不足,超长债走势显著走弱。从机构行为看,以保险机构为代表的长期配置资金需求明显下降。在预定利率进一步下调的背景下,受保费收入增速放缓、股债性价比提升及政策鼓励等因素影响,保险机构的资产配置向权益市场倾斜。而作为超长债常年被动承接方的商业银行,受监管指标约束,2025年对超长债的配置力度有所减弱。由于前两年“资产荒”导致商业银行资产负债久期错配压力大幅上升,银行账簿利率风险指标面临较大挑战。因此,在2025年利率波动加大的情况下,银行选择以配置短债为主,进一步削弱了长债与超长债的配置支撑。

2026年超长债的供给情况与2025年相近,但需求有望改善。随着通胀预期持续升温,美联储年内降息预期显著减弱,估值对A股的支撑作用有所降低。若中东地缘冲突持续3个月以上,高油价将对部分行业需求形成负面冲击,进而从盈利层面给股价带来压力。与权益资产不同的是,债券资产在流动性宽松的支撑下可能进一步走强。回顾2019年非洲猪瘟、2021年“双碳”背景下煤炭价格大涨、2022年俄乌冲突等时期,供给冲击推动物价指数上行,而经济需求收缩叠加货币政策宽松,债市反而走出牛市行情。基于这一规律,股债性价比或将再度向债市倾斜。此外,自2025年下半年起,中债与A股及部分商品的走势呈现明显负相关,对冲价值逐步显现。

图为10年国债收益率与沪深300指数走势

综合当前超长债期限利差处于历史高位、股债性价比及对冲价值等因素,预计二季度险资的配置力度将有所加强。商业银行方面,目前仍面临“资产荒”问题。今年整体融资需求偏弱,同时经济转型过程中居民面临的不确定性增大,市场风险偏好偏低,导致存款高增长而贷款增速下降。因此,银行需通过增加债券配置或扩大同业资金融出以实现资产负债匹配,这将形成宽松的资金面和稳定的配债力量,从而对利率上限构成约束。

在供需格局持续改善、债券性价比再度提升的背景下,二季度债券市场将迎来曙光。考虑到2026年国内财政政策未大幅加码、信用扩张力度有限、货币政策保持适度宽松,社融增速“下台阶”决定了国债收益率上行空间有限。若降息落地,债券收益率或将再度下行,挑战前期低点。

当前我国已形成“7天逆回购利率—资金利率—长债收益率—贷款利率—存款利率”的市场化利率传导机制。从2025年债市表现看,10年国债收益率与政策利率的利差多数时间处于10~40BP区间。笔者重点关注5月OMO降息至1.4%后的利差表现,其间表征银行间流动性的资金利率DR007和DR001,分别围绕政策利率及下方10BP附近运行;10年国债收益率在1.65%~1.85%区间波动,中枢值通常比政策利率高25~45BP。

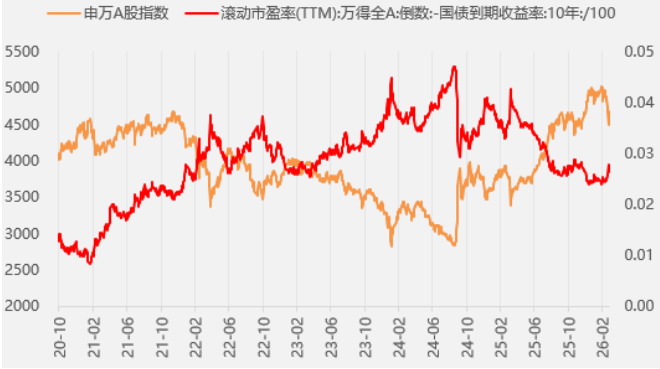

图为A股指数和风险溢价率走势

假设2026年政策利率再降10BP,DR001和DR007或继续围绕政策利率窄幅平稳波动,为长期利率运行预留足够的持有收益空间。但需注意的是,通胀预期回升将推升长债与资金利率、短债的利差,预计10年国债收益率与政策利率利差将扩大至35~55BP。由此预估,10年国债收益率下限为1.6%~1.7%,上限为1.9%~2.0%,主要波动区间为1.7%~1.9%;30年国债收益率在1.9%~2.4%区间波动。基于超长债供需情况好转,且当前30年期—10年期国债利差处于近10年高位,后续超长债利差中枢有望压缩。操作层面,建议配置盘适当拉长久期,期货投资者以逢低做多为主。(作者单位:一德期货)