今日(4.3),港股因节假日休市,创新药纯度100%的港股通创新药ETF汇添富(159570)小幅回调0.54%。资金已连续4日大举净流入,累计“吸金”超15亿元!截至4月2日,港股通创新药ETF汇添富(159570)规模首超270亿元,全市场创新药类ETF领先!

近期,港药业绩密集披露,板块受强业绩提振。截至4月2日,港股通创新药ETF汇添富(159570)标的指数32只成分股已全部披露2025年业绩,其中17只归母净利润同比正增长。

注:标的指数成分股仅做展示,不作为个股推介。

【4月布局思路:积极把握创新药反弹机会】

3月医药板块行情先抑后扬,创新药近期迎来强势反弹。中泰证券认为,行情主要由于:一方面前期创新药资产回调非常充分,宽基持仓比例较低,板块估值回到相对合理偏低水平。另一方面AI相关的科技股出现持续回调带来成长资金切换流入创新药板块,而本身创新药基本面在2026年以来仍然呈现持续向好趋势,BD授权常态化、商业化品种放量持续优化报表结构。

4月布局思路看,积极把握创新药底部反弹机会,关注Q1业绩。3月创新药龙头进入密集的业绩披露期,信达/康方等龙头公司业绩落地,板块回暖已获初步验证。在龙头业绩改善带动的预期扩散式β环境下,看好创新药。自2025年三季度末,创新药板块进入持续半年的调整期。但从BD达成情况、政策支持等维度来看,创新药仍是代表医药创新的核心资产。考虑到板块业绩兑现支撑的β环境+26Q1 BD规模同比高增催化,建议关注安全边际趋势向上,同时中期具备临床数据读出事件催化弹性的行业龙头。

基本面:恒瑞医药、信达生物等龙头发布年报,国内商业化兑现符合预期; AACR 2026标题已发布,叠加ASCO 2026标题亦即将发布,国产创新药出海从follow到引领的逻辑再增强,几款重磅大单品ASCO有关键数据释放预期。技术面:创新药核心指数均调整较为充分并形成支撑;在AI等科技赛道调整背景下,创新药成为成长股内的“避险”方向。

(来源:中泰证券20260402《积极把握创新药底部反弹机会》)

【对外授权+盈利拐点+学术大会,创新药进入密集数据催化期!】

中信证券表示,2026年以来,中国创新药BD交易金额超预期增长,产业全球竞争力进一步提升;国内市场快速放量,从2025年报来看头部创新药企业在新产品驱动下,创新药收入快速增长,biopharma陆续进入盈利拐点;近期多个国际学术大会将至,众多创新药管线进入密集的数据催化期。创新药产业全球价值凸显,接下来进入密集数据催化期。

1. 近3年来中国创新药管线质量迅速得到国际认可,推动对外授权(License-out)金额超预期增长,验证中国创新药管线价值提升。

2026Q1中国创新药License-out交易首付款已达38.5亿美元(较2024Q1+1066.7%、较2025Q1+229.1%),总金额达到525.3亿美元(较2024Q1+449.1%、较2025Q1+43.8%)。同时2026年至今交易的质与量显著提升,交易结构优化体现管线质量与确定性进一步提升,2025年License-out已超1380亿美元创下新高,以2025年全年数据为基准,2026Q1交易数量、首付款、总额占2025年全年比例分别已达26.7%、49.7%、37.9%,仅26年一季度首付款已接近2025年全年的一半。

中信证券认为,交易首付款的占比显著增长,一方面体现了受让方对管线价值的认可,另一方面为中国创新药企业研发提供现金流支撑,形成正向循环进一步助力更多创新药管线的开发/推进。

2. 创新药产品放量驱动收入增长,头部biopharma陆续进入盈利拐点。

2023年至2025年,百济神州创新药收入由174亿元提升至376亿元,恒瑞医药由100亿元提升至163亿元,翰森制药由69亿元提升至124亿元,信达生物由57亿元提升至119亿元,中国生物制药由99亿元提升至152亿元,头部企业创新药收入规模持续放大。创新药占比持续提升,恒瑞医药创新药收入占比由2023年的44.4%提升至2025年的57.9%,创新药已超过一半收入;翰森制药由67.9%提升至82.2%,创新药已经成为绝对主体;中国生物制药由37.7%提升至47.8%,也在快速向创新驱动转型。

整体来看,中国头部药企业务结构从传统制药向创新药转变迅速,创新药放量逐步成为营收增长的核心驱动力,头部biopharma陆续进入盈利拐点。

3. AACR/ASCO等国际学术大会在即,中国创新药管线即将迎来密集数据读出。

AACR 2026将于4月17日至22日在圣地亚哥举行,根据AACR大会官网,中国药企以超100家、近400项研究成果的规模亮相,参与度与创新质量均实现跃升。ADC药物仍是焦点,超过90项创新药管线有望读出数据,技术迭代趋势显著,建议关注:新一代CDK4/2双靶向抑制剂;BCL-2小分子抑制剂;三特异性共刺激TCE、双靶点/双毒素ADC;全球首款Pan RAS ADC;EGFR/HER3、SSTR2/DLL3等双抗ADC等。总体来看中国创新药在ADC、双抗、小分子靶向药等多个细分赛道已经呈现领先全球的趋势。

ASCO 2026将是中国创新药企业重磅数据读出的重要舞台,相关资产价值有望进一步释放,推动创新药产业全球价值兑现。重要时间线梳理:摘要标题公布:4月21日;摘要披露:5月21日;大会时间:5月29日至6月2日。建议关注重点迭代方向:①ADC、双抗/多抗、免疫治疗为基础的联合治疗方案;②ADC从单靶点、传统payload走向更强调治疗窗优化的新阶段,包括更优payload/linker设计、双特异性靶向和更强平台化开发能力;③细胞治疗、基因治疗等新疗法在实体瘤中的早期临床突破;④具备全球价值管线的重磅临床数据读出,包括SKB264联合K药1L治疗PD-L1阳性NSCLC、HARMONi-6等。

(来源:中信证券20260403《创新药行业进入密集数据催化期,建议重点关注》)

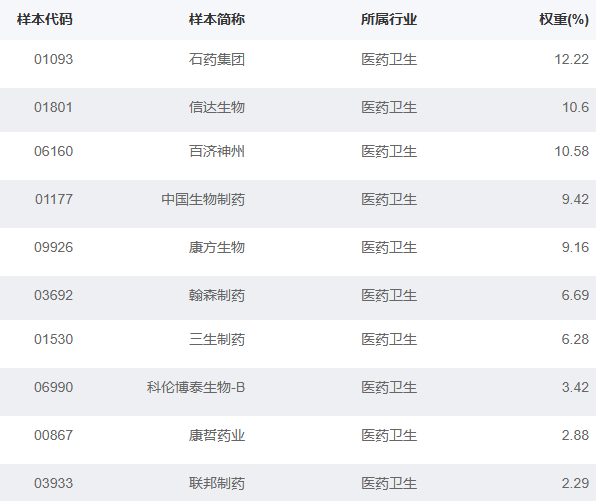

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570)】

港股通创新药ETF汇添富(159570)标的指数100%布局创新药!截至2月27日,前十大成分股权重73.54%,浓缩港股通创新药精华!

来源:国证指数官网,2026/2/27。成分股仅做展示,不作为个股推介。

港股通创新药ETF汇添富(159570)标的指数是弹性更高的创新药,截至2月13日,自2023下半年以来涨幅超70%,港股医药类指数领先!

2023/7/1-2026/2/13

底层资产是港股,可以T+0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。上述基金均属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

港股通创新药ETF汇添富(159570)标的指数为国证港股通创新药指数,该指数近5个完整年度(2021-2025)的涨幅分别为-21.59%、-25.60%、-22.80%、-10.50%、59.83%。