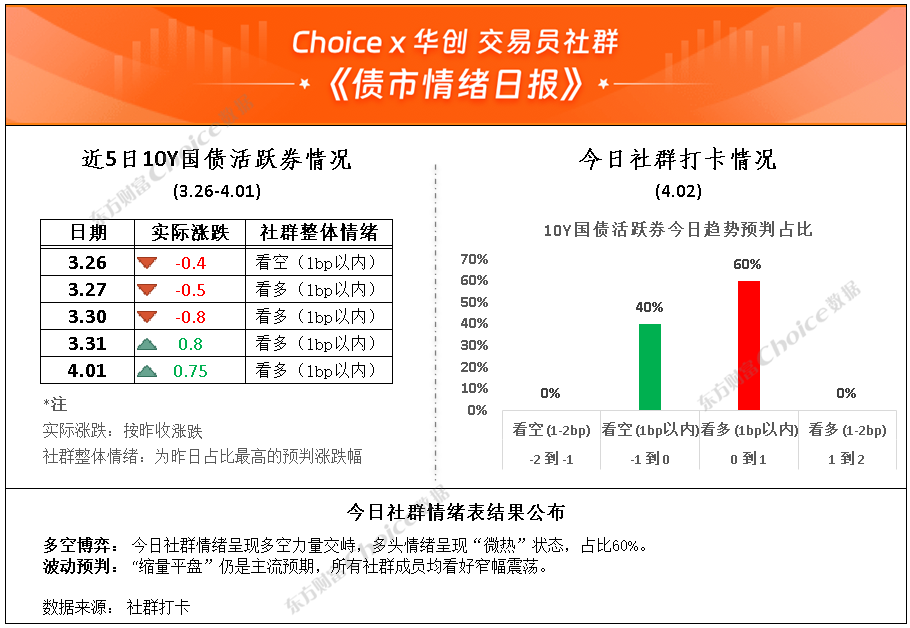

AI摘要:4月债市策略上宜采取“短端套息、长端伺机”的防守反击思路,在通胀担忧未消、基本面未明确转弱前,长端趋势性机会尚不成熟。央行连续开展5亿元逆回购,反映资金面稳中偏松,但需关注税期等扰动因素。国际能源署警告,美伊冲突或致4月石油供应缺口翻倍,加剧全球通胀与经济增长风险,油价走势仍存高度不确定性。

(数据来源:Choice)

债市复盘:

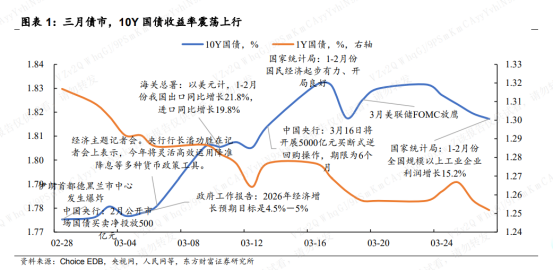

截至今日17:30,利率市场收益率多数小幅下行,10Y国债下行0.25bp至1.82%,30Y国债上行0.95bp至2.33%。信用市场收益率多数小幅上行,2Y期AAA信用债下行0.5bp至1.58%。债市早盘下跌。中国央行开展5亿元7天期逆回购操作,净回笼2235亿元。资金面宽松,资金情绪指数43,资金价格较昨日震荡,DR001在1.25%附近,DR007在1.41%附近。

当天银行为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、4月的债市攻与守

东方财富证券固收首席分析师刘哲铭

策略上宜采取“短端套息、长端伺机”的防守反击思路。短端受益于适度宽松的货币政策,仍具套息价值,但空间狭窄。中长端利率债在调整后配置性价比已有所显现,但在通胀担忧未消、基本面未明确转弱前,趋势性做多时机仍不成熟,布局偏左侧。后续需密切关注外部通胀压力的边际缓和,这可能是把握长端利率趋势下行或波段机会的关键信号。

金元证券固收首席分析师贾晓庆

当前十年期国债收益率已回落至1.8%附近,接近震荡区间下沿。经济处于“通缩底部确认”与“复苏早期信号出现”的交叠期,稳增长政策持续推进,长端利率难以大幅下行。海外市场波动加剧叠加国内流动性分层,策略上提示以套息策略为主、少量波段操作为辅,控制久期敞口,警惕地缘冲突与流动性收紧带来的波动风险。

华西证券首席经济学家刘郁

策略上,当前市场仍缺乏明确的趋势性主线。中东地缘冲突仍存变数,在局势明朗之前,债市定价或继续在通胀预期与风险偏好之间来回切换。长端利率缺乏趋势性机会,箱体震荡格局将延续,或可博弈箱体上下沿的波段机会。

2、央行逆回购"地量"操作与流动性信号

东方金诚首席宏观分析师王青

公开市场连续开展5亿元7天期逆回购,直接原因在于近期资金面持续处于稳中偏松状态,加之月初流动性向宽;同时,这也释放了引导市场流动性稳定、避免主要市场利率过度向下偏离政策利率的信号,有助于稳定市场预期。

长江证券固收首席分析师赵增辉

首先,季节性视角而言,季初资金面一般会边际走松,原因或在于季初月(1月除外)信贷增量一般较低,且度过季末后银行体系流动性考核压力降低。但同时,也有一些边际利空因素值得关注,一是4月是传统“大税期”,税期走款对资金面摩擦或加大,4月纳税申报截止日为20日;二是关注新型政策性金融工具若在二季度较快落地,会对银行信贷有一定撬动作用;三是关注银行同业存款的吸收情况。总体而言,预计跨季结束后,4月初资金面或环比趋松,而中后期则更需关注上述利空因素摩擦情况。

财通证券首席经济学家孙彬彬

首先是不能轻易看空,即使是3月的长端调整,也只能总结为偏震荡行情,毕竟“钱多”是底色,而且只要贷款偏弱、市场资金充裕的状态延续,长端总会有机会,2021年就是例子,机构当前更多是在蓄势,等待更明确的宏观信号;第二,信用的确定性更强,既然配置盘、自营盘钱多,央行又维持呵护,就要以票息角度考虑问题,正carry意味着“稳稳的幸福”,至少上半年信用市场都可以乐观看待。

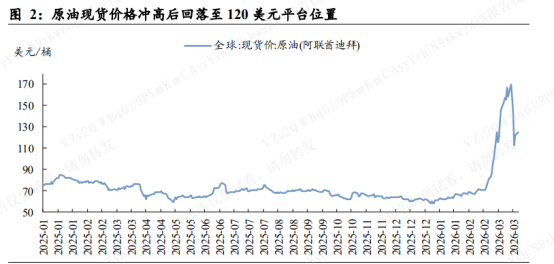

3、IEA警告石油供应危机

国际能源署署长法提赫·比罗尔

美伊冲突引发的能源危机是史上最严重的一次。4 月的情况将比 3 月糟糕得多,3 月时,战争爆发前已启航的部分运载石油与天然气的货轮仍在陆续抵达港口。但到了 4 月,将无油可运。4 月的石油供应缺口将是 3 月的两倍。除此之外,还有液化天然气及其他产品的供应中断。这将加剧通胀,我认为这会拖累许多国家的经济增长,尤其是新兴经济体。许多国家可能很快就会面临能源配给。

牛津经济研究院

美国为达成协议而暂时推迟军事打击,虽会使风险偏向下行,但并未从实质上改变这一假设。这或许是冲突缓和的初步步骤,但后续局势仍存在极大不确定性,现在就认为海峡通航会早于基准情景恢复正常,还为时过早。

东北证券策略团队负责人张超越

但如果两周之后前线再无进展,需警惕逼仓风险重燃。提供几种情形供各位投资人参考,(1)保持沟通+低烈度僵持(允许部分国家通航),这一状态持续至4月中旬之前则布油中枢升至105美元,拖累美国全年GDP0.05个百分点。下半年降息窗口并未完全关闭,全年主线方向并未被撼动。但如果这一状态僵持至4月中旬之后且无实质进展,布油中枢升至120-150美元。随着时间推移,持续的刚性缺口会将油价推升至极高水位(不排除200美元),美国加息预期重启,全球走向衰退。(2)美军夺岛升级战事,市场会直接定价冲突4月内无法结束,布油直接冲击120-150美元,后续还会随着时长增加,进一步大幅上涨,直至需求毁灭引发衰退。(3)如果和谈顺利,海峡在4月重启,“过路费+保险费上升+设施修复+全球能源补库需求”,导致布油中枢永久抬升10-15美元,至80-85美元。

每日债市要闻:

1、央行连续两日地量操作货币政策适度宽松方向未变

央行地量操作反映市场机构对央行资金需求降低。部分金融机构表示,3月末央行加大投放力度呵护跨季资金面,加之财政季末集中支出,4月初资金面保持宽松,各机构出于自身流动性管理的考虑,近两日大都没有向央行报送资金需求。从公告措辞加入的“全额满足了一级交易商需求”也可看出,央行地量操作并未收紧流动性,货币政策适度宽松的方向没有改变。

2、穆萨莱姆:美联储近期没必要调整政策立场

美国圣路易斯联邦储备银行总裁穆萨莱姆认为,美联储近期没有必要调整利率政策立场,目前政策处于良好位置,能够应对物价及就业目标所面临的风险。