一季度地方发债收官。据Wind数据,今年一季度各地发行地方债券规模达到31059亿元,较去年同期增长9.3%。

地方发债明显提速,成为宏观政策开年发力的重要抓手。其中,新增专项债发行尤为突出,规模突破1万亿,同比大增20.8%。用于置换存量隐性债务的专项债发行规模约9604亿元,已完成全年额度的近一半。

哪些地方发债最多?钱都投向了哪里?在“十五五”开局之年,梳理地方债的发力方向,或许能够破解各地稳增长与财政结构调整之间的逻辑。

广东、江苏发债最多

从整体结构来看,一季度地方债供给延续了“前置发力”的特征。

数据显示,2026年一季度地方债累计发行约3.1万亿元,较去年同期增加2683亿元。

分类来看,新增一般债2600亿元(同比减少192亿元)、新增专项债11599亿元(同比增加2437亿元)、再融资一般债4749亿元(同比增加3438亿元)、再融资专项债12111亿元(同比减少2606亿元)。

可以看到,新增专项债成为主要增量来源之一,而再融资专项债发行节奏则有所放缓。再融资一般债,即政府为偿还到期地方政府一般债券本金而发行的新债券,其增量最多,但这主要与去年的低基数有关。

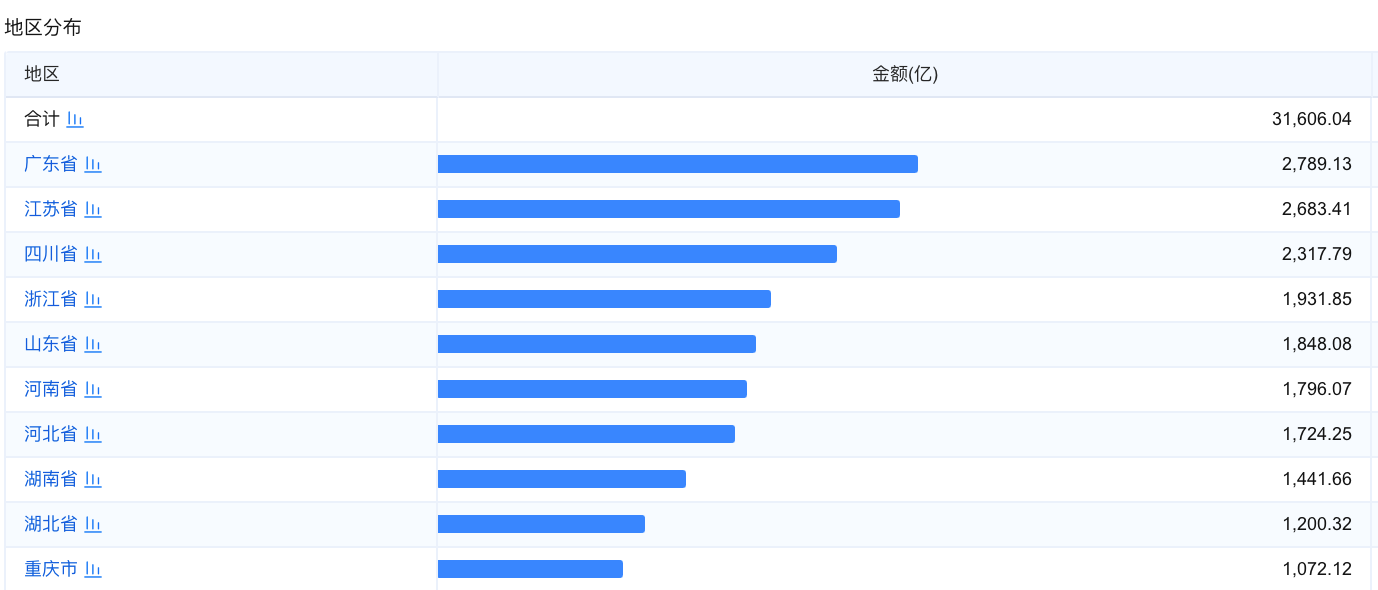

从区域分布看,地方债发行呈现出典型的经济大省领跑格局。一季度发行规模前五的省份分别为广东、江苏、四川、浙江、山东。

一季度发债额前十的省份(数据来源:企业预警通)

若以2025年全年发行规模为参照,大多省份的发行进度普遍较快,其中广东进度已经达到43.7%,居于首位。湖北的进度也十分可观,湖北省财政厅称,该省一季度发行政府债券超过1200亿元,“创下历史最早启动纪录”。

不止广东和湖北,若以一季度发行计划为参照,也有多个省份超额完成,例如海南实际发行规模较计划超出54.7%。

值得注意的是,“自审自发”试点地区的表现尤为突出。2024年底,国务院办公厅发布《关于优化完善地方政府专项债券管理机制的意见》,选定11个“自审自发”试点地区,包括北京、上海、江苏、广东(含深圳市)等在内。

财通证券首席经济学家孙彬彬表示,随着“自审自发”地区试点进入第二年,试点地区发行效率进一步提高,项目审批和发行流程更加通畅。“自审自发”试点地区一季度累计发行16818亿元,占全国的54.6%,发行进度(以2025年全年为基准)为33.1%,较2025年同期的28.6%明显提速。

其他地区一季度累计发行13986亿元,发行进度为26.9%,较2025年同期的26.6%基本持平。

新增专项债加速最快

在本轮地方债发行中,新增专项债无疑是核心工具。

数据显示,一季度新增专项债发行规模11599亿元,占全年额度(约4.4万亿元)的26.4%,明显高于去年同期21.8%的进度。这意味着,专项债不仅规模稳定,节奏也明显前移。

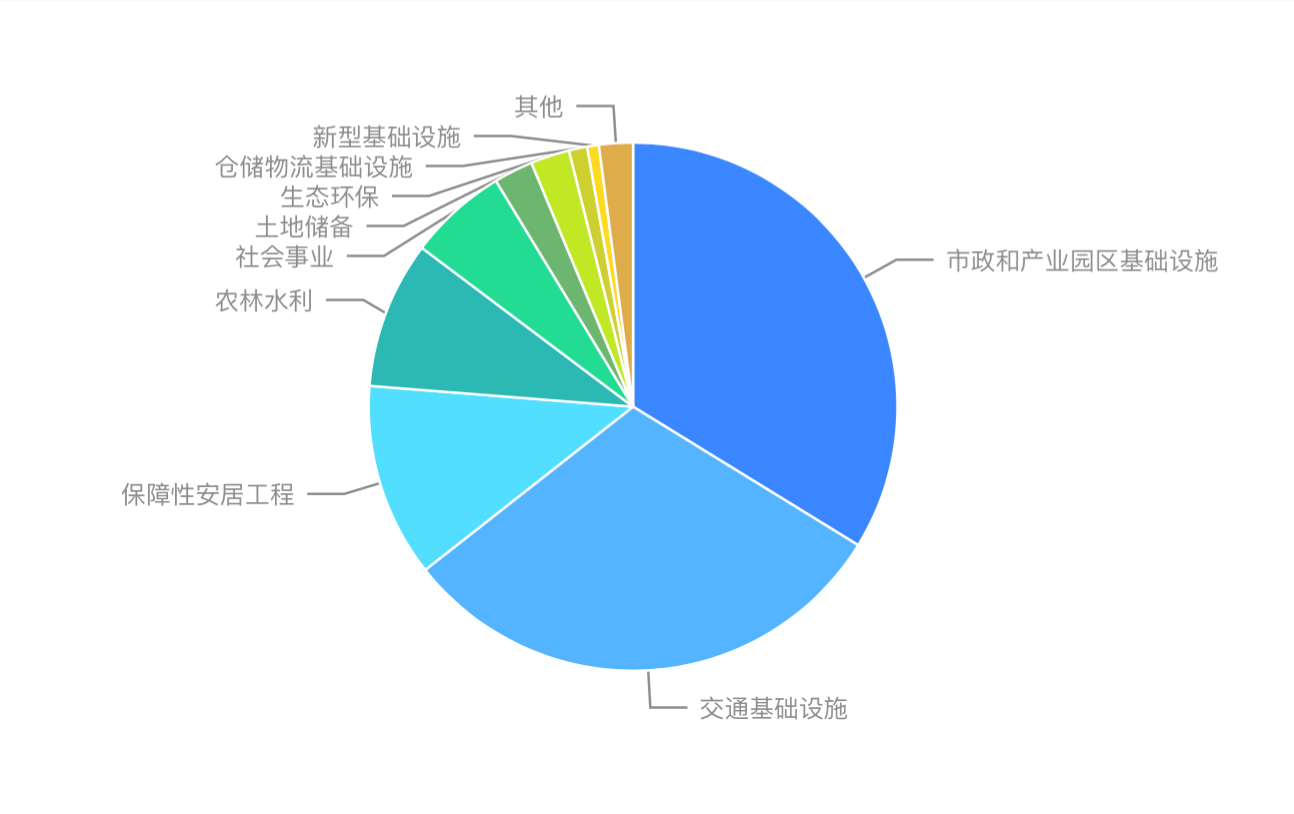

从资金投向看,专项债仍然聚焦“基建+民生”两大部分。

企业预警通数据显示,一季度新增专项债有29%投向市政和产业园区基础设施,19%投向交通基础设施,13%投向保障性安居工程,上述三大领域合计占比超六成,成为资金投向的主阵地。

一季度专项债项目投向情况(图源:企业预警通)

与以往相比,今年专项债的一个重要变化在于更加注重形成有效投资和实物工作量。在当前经济修复仍需支撑的背景下,专项债资金正加速转化为项目落地和投资增长。

这一结构也与政策导向高度一致。2026年政府工作报告要求,地方政府专项债券重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等。

防范化解地方债务风险是近几年的重点任务。因此在置换隐性债务方面,一季度的进度也值得关注。

一季度各地发行置换存量隐性债务的再融资专项债券规模达到9604亿元,占今年计划发行规模2万亿元的比重近半。

从发行节奏来看,1月约2543亿元,2月4241亿元,3月为2771亿元。2月的集中放量,与春节后项目集中开工、资金需求释放密切相关。从区域分布看,发行规模前五的省份为四川、江苏、河南、内蒙古、浙江,合计占比超过三成。

不过,相较于去年一季度13372亿元的化债规模,今年虽进度靠前但总额相较去年有明显下降,这主要是由于去年化债已经取得一定成效。

对此,粤开证券首席经济学家罗志恒认为,去年在“一揽子化债方案”的推动下,地方债务风险化解工作从应急状态转向常态化监管,在隐性债务化解、债务成本压降、经营性债务管理、拖欠账款清理、融资平台转型及长效机制建设等六大维度取得了重要成果,降低了地方政府负担,一定程度上恢复了企业活力,畅通了经济循环。

目前地方债务风险总体安全可控。根据财政部数据,截至2025年底地方政府债务余额约54.82万亿元,在全国人大批准的债务限额之内。

接下来该如何进一步化债?

今年政府工作报告首次将融资平台经营性债务与隐性债务并列,提出分类有序推动改革转型,标志着化债已经进入“下半场”。地方债风险化解正在从单一借新还旧,转向“资产运营+结构调整”的综合路径。

近期,“盘活资产”成为重要手段,多地提出通过国有资源资产化、证券化、杠杆化(即三资三化)来缓解债务压力。例如湖北、贵州、江西等地,均将资产盘活作为化债的重要资金来源。

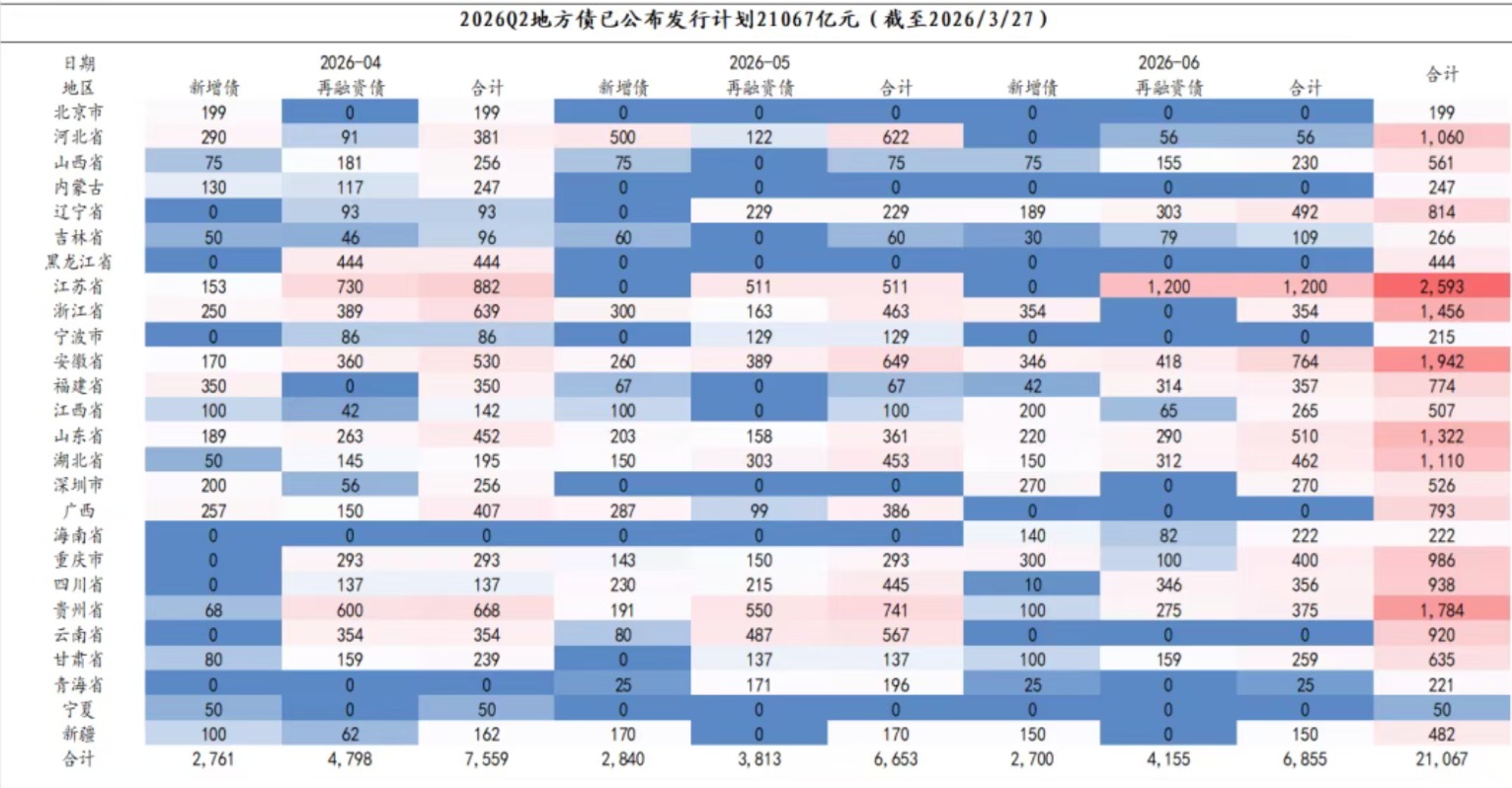

目前,各地已经陆续公布二季度地方债发行计划。据国泰海通证券整理,截至3月27日,26个省份已公布2026年二季度发行计划,合计金额超过2.1万亿元。其中4月7559亿元,5月6653亿元,6月6855亿元。

各地公布的二季度发债计划(图源:国泰海通证券)

财政部部长蓝佛安在此前的记者会上也提出,财政政策要“早落地、早见效、多见效”,释放出全年财政发力节奏仍偏前置的明确信号。在此政策导向下,预计二季度财政仍将延续积极取向,在一季度已实现较快发行进度的基础上,更加注重节奏优化与政策协同。

中邮证券研究所认为,二季度地方债发行节奏有望继续保持平滑,合计来看,二季度地方债发行量预计约29370.10亿元,较一季度31059亿元小幅回落;考虑到期规模的二季度净融资规模约19021.61亿元,较一季度压力降低约5000亿元。

基于上述测算,至二季度末,地方新增一般债、新增专项债和再融资债的发行进度或均将过半,其中特殊再融资债发行进度有望达到全年额度的70%。

后续来看,随着发行节奏逐渐加快,三季度或是全年地方债发行高峰,较二季度或将迎来较为明显的规模抬升。