显示行业“大哥”京东方(A股:000725.SZ;B股:200725.SZ)度过了一个颇有压力的财年。

4月2日下午,京东方召开了2025年度业绩网上说明会,董事长陈炎顺、CEO冯强、COO王锡平、独立董事王茤祥、首席财务官杨晓萍、董事会秘书郭红出席,对市场关心的问题做出了解答。时代周报记者全程参与并提问。

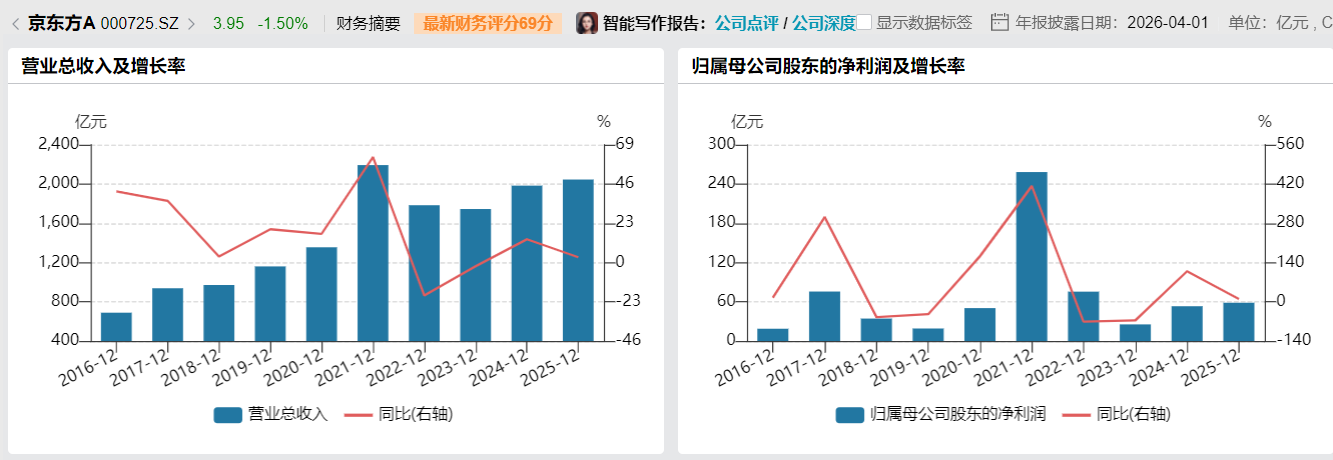

此前,3月31日晚,京东方披露了2025年年报,公司全年实现营收2045.90亿元,同比增长3.13%;实现归母净利润58.57亿元,同比增长10.03%;实现扣非净利润42.30亿元,同比增长10.25%。

在这份年报中,时代周报记者发现,京东方显示器件业务2025年实现营收约1664.17 亿元,占总营收比仍居81.34%高位,但同比增长率仅约0.86%。对于主业增长疲软,陈炎顺解释称,公司显示器件产品出货量仍在保持增长,但平均价格较上年同期下降,特别是2025年下半年主要产品的价格降幅明显。

不过,尽管京东方显示器件业务整体可以说是被价格拖累,但其中的OLED产品2025年出货量也未达预期。

京东方2025年10月底的一份投资者关系活动记录表称,公司2025年三季度OLED出货量约4000万片,“预计全年实现双位数增长”。但在2025年年报中,公司却只提到“柔性OLED 器件出货量保持增长”,并未如往常披露具体数据。

对此,时代周报记者在上述业绩会上追问,冯强回应称,2025年京东方柔性AMOLED产品出货量超1.5亿片,同比增长约8%。对出货量增长不及预期,冯强解释受三方面因素影响:一是AMOLED领域的专利纠纷引发海外客户对相关风险担忧,导致订单释放趋于保守;二是“国补”政策仅覆盖6000元以下机型,公司重点布局的折叠、LTPO等高端产品受益有限;三是公司在精益管理方面仍有进步空间,对于外部风险冲击准备需进一步完善。

而被投资者问及OLED产品未来的增长目标时,陈炎顺也是给出了一个较为保守的数字。他表示,根据目前市场判断,将2026年的出货目标定为1.6亿片,2028年目标出货量2亿片。其中2026年目标增长率约6.67%,低于2025年8%的增长率。

陈炎顺解释称,2026年,国际政治经济环境存在不确定性,叠加大宗商品供给波动以及存储等部分原材料价格大幅上涨,手机终端产品价格也将出现不同程度的上涨,进而影响终端销量。咨询机构预计,2026年全球智能手机销量下降13%,全球柔性AMOLED出货量下降2%。

年报披露后,京东方股价小幅震荡,4月1日收盘涨2.56%,4月2日收盘跌1.5%,4月3日收盘跌0.51%,报收3.93元/股,总市值跌至1450亿元左右。

OLED仍较大幅度亏损

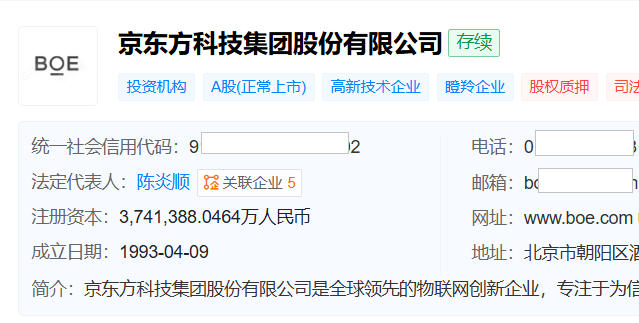

天眼查显示,京东方成立于1993年4月,注册地址位于北京市朝阳区,其A股2001年1月在深交所主板上市,B股1997年6月在深交所上市,目前形成了以半导体显示为核心,物联网创新、传感器及解决方案、MLED、智慧医工融合发展的“1+4+N+生态链”业务架构。

图片来源:天眼查

“1”对应的是京东方核心主业显示器件业务,尽管2025年营收增长疲软,但其出货量仍保持稳健增长。陈炎顺在上述业绩会上表示,公司LCD和OLED产品2025年出货量均同比增长8%。财报显示,京东方TFT-LCD和AMOLED销量分别为90032Km²、2264Km²,同比分别增长8.3%、8.17%。

其中,LCD产品优势显著。年报称,京东方2025年LCD整体及智能手机、平板电脑、笔记本电脑、显示器、电视五大应用领域液晶显示屏出货量均保持全球第一,并主导电视、显示器、笔记本电脑等中大尺寸领域。

不过,OLED产品除了增长不达预期,目前还面临着盈利困境。陈炎顺在上述业绩会上坦诚,2025年京东方OLED产品营收下降10%,仍然出现了较大幅度的亏损,且原因是多方面的,在“内部精益管理、材料成本控制、产品开发和品质管控等方面都存在差距”。不过,他对未来仍秉持乐观态度,称“2026年将在品质改善、工艺提升、产品技术开发流程优化等方面做更加深入细致的工作,有信心在未来一年里大幅改善OLED盈利能力”。

抛开主业,京东方2025年四大“增长极”表现较为亮眼。

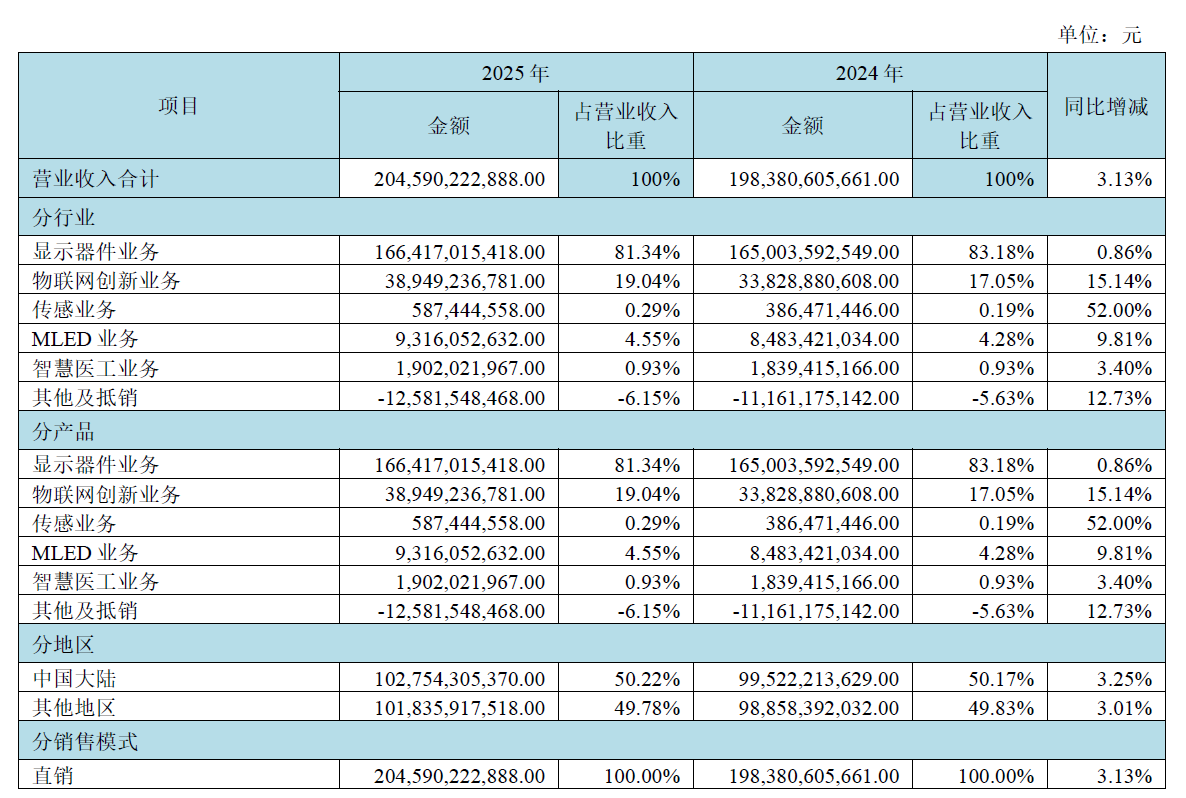

财报显示,京东方物联网创新业务、传感业务、MLED业务、智慧医工业务2025年分别实现营收389.49亿元、5.87亿元、93.16亿元、19.02亿元,同比分别增长15.14%、52.00%、9.81%、3.40%。四大业务合计占营收比为24.81%,而2021年至2024年该占比分别为13.98%、17.15%、23.80%、22.45%。

图片来源:京东方2025年年报

不过,京东方智慧医工业务2025年也延续了亏损,其营业成本为19.19亿元,尚未能覆盖营收。有投资者在上述业绩会上询问亏损原因,并直言能否把该业务“剥离上市公司”?冯强回复时并未正面应答,只是表示该业务是公司“屏之物联”战略在大健康领域的落地实践,2025年“实现了持续稳定增长”。

“N+生态链”的部分,尽管财报未披露具体数据,但冯强在上述业绩会上提到,京东方2025年“4+N”业务技术产品取得较大突破,同比都实现了较快增长。

“炒股”赚了4.5亿元

公司盈利,但买公司的股票不赚钱,也是此次业绩会投资者关注的焦点。

就利润而言,京东方2025年净利润、扣非净利润同比均实现10%的增长,但其每股收益仅为0.16元/股,过去数年不断增发股本,稀释了这一收益。

Wind数据显示,京东方B股上市之初总股本为5.49554亿股,A股上市后总股本未变,此后经历多次增发、送转股等方式,总股本大幅增长,2025年末总股本一跃升至374.14亿股。其中较大数额增发包括,2014年定增了217.68亿股,募集了457.13亿元;2021年定增了36.50亿股,募集了203.33亿元。

而从股价表现来看,京东方上市至今股价最高涨至11.29元/股,大部分时间均在1元/股至6元/股之间涨跌,上市至今20余年复权涨跌幅为10.95%。

从分红的角度来看,京东方2000年至2014年仅分红4次,2015年起连续12年分红,但仅2021年底股息率超过2%,2025年底股息率为1.33%,低于Wind全A的2.37%。

在上述业绩会上,陈炎顺坦诚,京东方上市至今从资本市场股权融资900多亿元,“没有股东的大力支持,我们也不会有今天的成长,京东方感恩在心”。而在当今公司产业规模站上全球顶尖,经营现金流相对宽裕时,便及时停止在资本市场的股权融资,并加大对股东回报。

因此,除了分红,京东方开始着力回购。郭红在上述业绩会上称,2020年起公司回购A股累计支付金额超71亿元,B股回购累计支付金额近10亿港元。2026年还将推出新一期回购方案,A股拟回购注销5-10亿元人民币,B股拟回购注销5-10亿元港币。

不过,相较其融资金额,京东方分红和回购力度仍不算高。Wind数据显示,京东方派息融资比(上市以来累计现金分红/上市以来累计股权募资)为26.20%。

值得一提的是,时代周报记者翻阅财报发现,京东方2025年自己“炒股”赚了不少钱。

财报显示,京东方2025年用自有资金新买了四只股票,分别为兴福电子(688545.SH)、超颖电子(603175.SH)、强一股份(688809.SH)、双欣材料(001369.SZ),购买金额分别为5000.00万元、2000.00万元、4478.37万元、1.00亿元,期末账面价值分别升至1.08亿元、4903.85万元、7016.68万元、1.26亿元,前两只均实现翻倍收益。

加上此前购买的股票,京东方2025年“炒股”实现账面及实际收益4.50亿元,而2024年收益仅为5777.55万元。