高端打不过平价。

经历“奶茶喝饱”的2025年后,六家新茶饮上市企业财报出炉。

过去一年,奶茶从消费者排队打卡的热门单品,变为各大平台进行“外卖大战”“AI红包大战”的营销弹药,消费频次被拉高的同时,行业增长逻辑也被重塑。

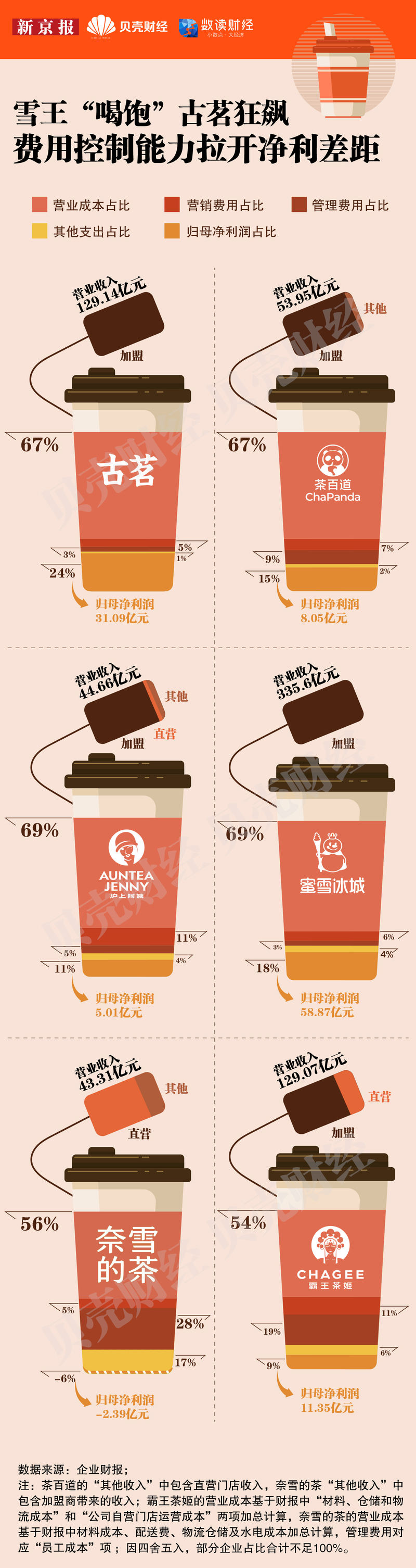

2025年,六家新茶饮上市公司中,有五家实现盈利。其中,蜜雪集团以335.6亿元营收、58.87亿元归母净利润大幅领先;古茗则以129.14亿元营收、31.09亿元归母净利润位居第二,同比分别增长46.9%和110.3%;茶百道、沪上阿姨归母净利润也分别增长超70%和52%。

消费者频频“续杯”,撑起奶茶企业的盆满钵满,但“内卷”的痕迹同样显现在财报数据中:随着新一线及以上城市的茶饮门店数量趋于饱和,2025年,五家企业在这一层级城市中的门店占比均出现小幅下滑。根据久谦数据,奶茶门店数虽整体仍保持增长,但同比增速从2024年的15%回落至2025年的10%以下,扩张节奏放缓。

分品牌来看,霸王茶姬门店增速从2024年的83%回落至16%,奈雪的茶则出现门店数量收缩。门店增长状况差异反映了头部品牌战略的分化,古茗、蜜雪集团、沪上阿姨凭借下沉市场渗透和供应链优势,门店持续扩张,其中,2025年蜜雪集团门店数量增超1.3万家,同比增长33%。

“性价比”抬高蜜雪业绩,高端品牌有点难

过去一年,平价、加盟和下沉扩张为头部企业带来了业绩兑现。

2025年,蜜雪集团、古茗业绩增速领跑同业。茶百道、沪上阿姨实现营收、净利双增长。奈雪的茶虽仍未扭亏,但亏损也较上年收窄近74%。

3月31日晚,霸王茶姬创始人张俊杰在业绩会上坦言,内部低估了2025年市场“内卷”的程度,也低估了即时零售平台“外卖大战”对线下茶饮消费的冲击。去年8月,霸王茶姬高层在第二季度业绩电话会上表态,不会参与价格战,以避免损害加盟商利润和品牌高端调性。

高端定位与直营模式的茶饮品牌显现出应对“奶茶价格战”的压力。财报数据显示,2025年,奈雪的茶实现营业收入较上年下滑近12%。霸王茶姬虽然营业收入同比小幅增长4%至129.07亿元,但其归母净利润录得同比下滑约52%至11.35亿元。

六家茶饮公司的业绩分化,本质上是选择不同经营路径的结果。

从营业成本看,霸王茶姬和奈雪的茶存在优势。2025年,霸王茶姬的营业成本为69.91亿元,占收入比重54%;奈雪的茶营业成本24.19亿元,占比56%,优于其余四家67%至69%的成本水平。

真正拉开差距的是费用端,尤其是管理费用。

2025年,霸王茶姬管理费用率达19%,较上年提升超10个百分点,主要受当期组织架构调整和股权激励影响;奈雪的茶则主要因直营体系下的员工薪酬支出较高,直接将管理费用占比推高至28%。

相比之下,古茗、蜜雪集团、沪上阿姨的管理费用率低至个位数,加盟模式的轻资产优势突出。

财报数据显示,2025年,奈雪的茶直营门店收入38.24亿元,占总收入88%;霸王茶姬直营业务收入占比为12%。

国金证券研报称,外卖大战加剧了行业价格“内卷”,头部品牌能够凭借供应链能力和规模议价优势,对冲部分成本压力,而中小品牌的成本压力则进一步放大,并在竞争中加速出清。回望2025年,加盟体系更成熟、供应链能力更强、规模效应更突出的品牌挺住了“价格战”压力,而费用负担更重的直营品牌,则更难挤出利润空间。

下沉市场扩张增收,三家迈入“万店俱乐部”

过去一年,新茶饮品牌继续向小镇进军。

根据财报数据计算,奈雪的茶2025年店均收入达到263万元,为六家企业中最高,但门店数仅1646家,是唯一一家店均收入与门店数量较上年均出现缩减的品牌。

同期,霸王茶姬、茶百道、沪上阿姨、古茗和蜜雪集团门店数分别增至7108家、8621家、11449家、13554家和59785家,门店网络仍在持续向低线城市扩张。

2025年,茶百道、沪上阿姨、蜜雪集团和古茗在三线及以下城市门店占比均已接近或超过一半,且较上年增加1-3个百分点;奈雪的茶直营门店中,三线及以下城市门店仅132家,占比约10%。

根据红餐产业研究院发布的《茶饮品类发展报告2026》,茶饮赛道已步入存量博弈阶段,市场集中度持续提升。尤其是在一线城市,茶饮门店数量趋于饱和,2025年门店数出现小幅回落。国金证券研报也认为,当前头部茶饮企业的创收动力,主要来自下沉市场加盟门店的扩张,驱动采购需求增长。

随着新茶饮市场竞争进入下半程,头部企业为资本市场带来的想象空间仍显局促。

新京报贝壳财经记者梳理数据发现,截至2026年3月30日,五家港股上市新茶饮公司中,仅古茗一家较上市首日实现增长,增幅达到近2倍。其余四家均较上市首日出现下滑,奈雪的茶市值降幅达到95%。茶百道、沪上阿姨也分别下跌超五成,蜜雪集团则基本守住发行价。

峰瑞资本消费投资人黄海认为,蜜雪冰城和古茗依靠超具性价比的单品(如蜜雪冰城的柠檬水、古茗的一杯冰水),为顾客提供和便利店瓶装水类似的产品。在存量竞争时代,以奈雪的茶为代表的直营品牌在扩张与盈利之间持续承压,而加盟网络和供应链效率更强的企业,虽具备更强盈利能力,却未必能在资本市场换来更高估值。这也意味着,当新茶饮企业越来越依赖低价和高密度铺设,最终形成的是更稳固的壁垒还是更激烈的消耗,仍有待观察。