想上科创板?先赔2500万!

3月31日,半导体测试厂商韬盛科技IPO途中突遭“技术”官司——被强一股份指控其子公司招聘涉密员工,索赔超2500万元。

强一股份提出诉讼请求,判令停止侵害涉案技术秘密的行为,并判令韬盛科技及其全资子公司苏州晶晟连带赔偿原告侵权损失2507.80万元。赔偿金额系根据韬盛科技招股书中MEMS探针卡业务2024年销售收入与2025年1-6月销售收入合理预估得出。

值得一提的是,韬盛科技今年上半年探针卡业务毛利率已收窄至不足1%,晶圆测试业务(即探针卡的研发、生产和销售)持续亏损,却在招股书中称“取得突破性成果”。

强一股份指控韬盛科技、苏州晶晟侵害的具体技术秘密是什么?韬盛科技提到的“突破性成果”是什么?贝壳财经记者就此分别电话、邮件联系两家公司,截至发稿暂未收到回复。

子公司招聘涉密员工?被强一股份起诉

3月31日,强一股份称,因被侵害技术秘密,公司主动提起诉讼,起诉上海韬盛电子科技股份有限公司(以下简称“韬盛科技”)及其全资子公司苏州晶晟微纳半导体科技有限公司(以下简称“苏州晶晟”)。

根据公告,强一股份是市场地位领先的拥有自主MEMS探针制造技术并能够批量生产MEMS探针卡的厂商,打破了境外厂商在MEMS探针卡领域的垄断。苏州晶晟招聘了曾在强一股份工作且掌握了强一股份涉案技术秘密并负有保密义务的员工。

经调查,韬盛科技、苏州晶晟多项核心技术与强一股份主张保护的技术秘密构成实质相似,涉嫌侵犯强一股份的技术秘密并违反《中华人民共和国反不正当竞争法》的规定。

“目前案件尚未开庭审理,该诉讼事项对公司本期利润或期后利润的具体影响尚存在不确定性,最终实际影响以法院判决和执行情况而定。”强一股份表示,本次诉讼是公司因认为被侵害技术秘密而主动提起的诉讼,是公司为维护自身合法权益进行的正当举措。

韬盛科技成立于2007年,注册资本3279.92万元,实控人为殷岚勇,公司专注于半导体测试接口领域。苏州晶晟为韬盛科技全资子公司,成立于2021年,法定代表人为殷岚勇。

强一股份则成立于2015年,注册资本12955.93万元,实控人为周明,从事研发及生产半导体芯片测试探针卡。

2025年12月30日,强一股份成功登陆科创板,同日,韬盛科技上市申报材料获上交所受理,今年1月21日进入问询阶段。

强一股份曾在招股书中提及,公司业务种类为探针卡,客户以境内半导体产业参与者为主,与境外厂商FormFactor、Technoprobe、MJC、JEM、旺矽科技以及中华精测等直接竞争,全球市场占有率超过3%。

前述招股书称,韬盛科技业务种类为探针卡、测试插座,业务较为综合,以测试插座为主,逐步拓展探针卡相关业务,全球市场占有率低于强一股份。

MEMS探针卡研发取得突破性成果?去年上半年探针卡业务毛利率不足1%

韬盛科技专注于半导体测试接口领域,主要产品包括芯片测试接口、探针卡等,主要为下游芯片设计、晶圆制造、封装测试等产业链各环节客户提供关键测试硬件方案。

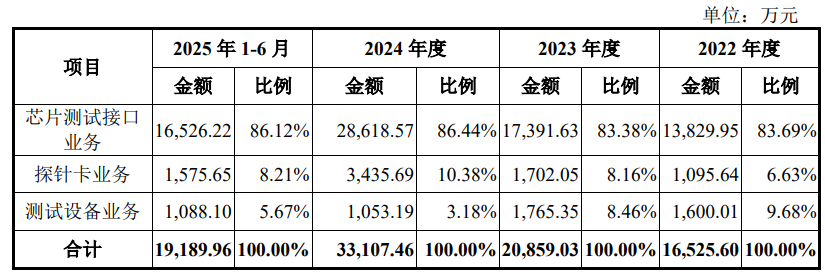

招股书显示,2022年-2024年及2025年上半年,韬盛科技芯片测试接口业务收入均超八成,探针卡业务收入占比6%-11%,测试设备业务收入占比3%-10%。

韬盛科技各业务收入占比。招股书截图

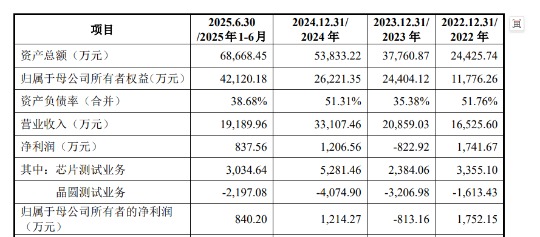

韬盛科技近四年营收稳步增长,净利润却有所波动。2022年-2024年,公司分别实现营收1.65亿元、2.09亿元、3.31亿元,但在2023年出现813.16万元净亏损,2024年扭亏为盈,实现归母净利润1214.27万元,仍不及2022年水平。2025年上半年,韬盛科技实现营收1.92亿元,归母净利润840.20万元。

贝壳财经记者注意到,晶圆测试业务(即探针卡的研发、生产和销售)的净亏损逐年扩大,财报显示,该业务在2022年-2024年分别净亏损1613.43万元、3206.98万元、4074.90万元,2025年上半年净亏损2197.08万元。

韬盛科技业绩情况。招股书截图

韬盛科技称,公司在探针卡业务领域保持高强度研发投入,伴随研发成果逐步实现产业化落地,公司来自探针卡业务的销售收入快速增长,尤其是MEMS探针卡业务,销售收入自2022年的178.95万元增长至2024年的1733.68万元,成为公司新的收入增长点。

2022年-2024年,MEMS探针卡销售量逐步增加,销售收入也从178.95万元增长至1733.68万元,销售单价从6.39万元/张涨价至19.48万元/张。2025年上半年,MEMS探针卡销售收入387.06万元,销售单价降至4.96万元/张。

“报告期内公司在MEMS探针卡的研发取得突破性成果,并成功获得长江存储、客户Z、翱捷股份等半导体知名客户的认可,销售收入实现大幅增长。”韬盛科技称,2023年、2024年公司销售的MEMS探针卡价格较高,主要是因为客户Z、翱捷股份等客户的晶圆测试要求较为复杂,单张探针卡的装针数量较多,导致探针卡的销售单价较其他订单更高。

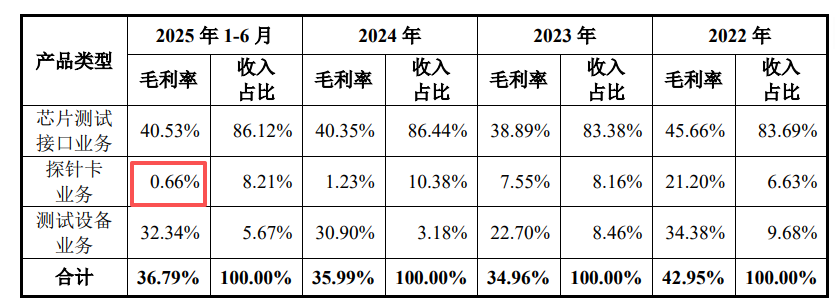

韬盛科技各业务毛利率情况。招股书截图

从毛利率上看,芯片测试接口业务毛利率在2022年、2024年及2025年上半年均超40%,而探针卡业务毛利率逐年收窄,2022年-2024年及2025年上半年,毛利率分别为21.20%、7.55% 、1.23%、0.66%。

相较之下,探针卡业务为强一股份的主营业务。招股书显示,2022年-2024年及2025年上半年,MEMS探针卡收入分别为1.36亿元、2.35亿元、5.10亿元和3.26亿元,占营业收入的比例分别为 53.51%、66.23%、79.49%和 87.01%,带动公司营业收入快速增长。

“受探针卡国产替代进程加速、公司毛利率较高的 MEMS 探针卡收入占比提高等因素影响,(2022年-2024年及2025年上半年)公司毛利率分别为40.78%、46.39%、61.66%和68.99%。”强一股份称。

实控人为工程师出身,IPO前签下“对赌协议”

殷岚勇为“70后”,简历显示,其先后就读于东南大学、加拿大西安大略大学,分别获学士学位、工商管理硕士学位。曾就职于摩托罗拉系统(中国)有限公司,历任半导体事业部测试工程师、系统集成工程师、晶圆测试工程师,还在 Electroglas International Inc.任销售经理。

从股权结构上看,韬盛科技大股东即实控人殷岚勇,合计控制公司44.83%的股份。其直接持有28.40%的股份,并通过苏州厚积控制14.42%的股份、通过昊日长晶控制2.01%的股份。

殷岚勇还担任公司董事长、总经理、首席运营官,高凯担任香港韬盛副总经理。

招股书显示,韬盛科技本次发行前的总股本为3279.93万股,本次拟公开发行股票数量不超过1093.31万股,不低于发行后总股本的25%。

本次募集资金将投资于苏州韬盛半导体测试接口及测试探针生产基地建设项目、苏州晶晟晶圆测试探针研发及晶圆测试探针卡生产基地建设项目、上海总部及研发中心建设项目、天津韬盛研发中心项目、补充流动资金。

韬盛科技成立至今已完成C轮融资,投资方包括毅达资本、安徽铁路投资、江苏高投、昆山国科投资、苏州战新基金、复旦科创投、尚颀资本、君信资本等。

2025年3月18日,韬盛科技部分股东签下了《股东协议》,对赌条款约定,韬盛科技需要在2028年12月31日前完成合格IPO,否则将触发股权回购,回购主体为殷岚勇、高凯、苏州厚积、昊日长晶。