近日,九江银行发布了董事长周时辛、行长肖璟搭班后的第二份年度财务报告。2025年,九江银行实现营业收入104.77亿元、净利润8.41亿元,分别同比增长0.51%和10.44%,连续两年保持营收与净利润双增态势。截至2025年末,该行总资产同比增长1.35%至5234.35亿元,不良率较上年末下降0.26个百分点至1.93%,但拨备覆盖率、核心一级资本充足率等风险抵御指标同样出现下滑。目前,该行已启动增发股份再融资计划,两大股东九江市财政局与兴业银行拟联手驰援增资,为九江银行开辟新的增长空间。

营收、净利润双增,利息、中间业务净收入受挑战

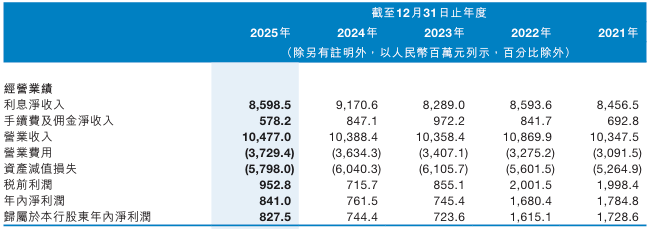

财务数据显示,2025年,九江银行实现营业收入104.77亿元,同比增长0.51%;净利润为8.41亿元,同比增长10.44%。营收、净利润已经连续两年保持正增长格局。但“双增”背后,核心业务增长仍面临挑战。

2025年,九江银行利息净收入为85.99亿元,同比下降6.24%,净息差由1.92%降至1.75%。该行在财报中解释称,随着利率市场化推进,宏观市场利率水平下行,客户贷款及垫款和金融投资业务收益率下降,同时该行积极落实国家减费让利政策,共同拉低了生息资产平均收益率。

来源:公司公告

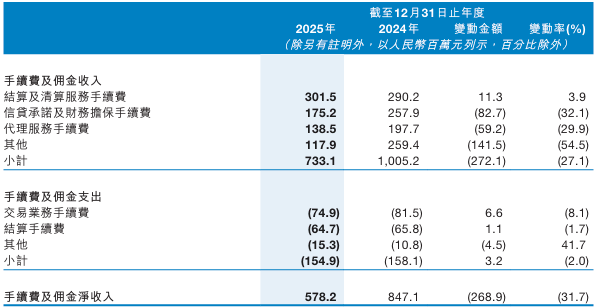

非利息收入方面,2025年,该行手续费及佣金净收入5.78亿元,同比下降31.7%。其中,信贷承诺及财务担保手续费同比下降32.91%至1.75亿元,代理服务手续费同比下降29.9%至1.39亿元,而结算及清算服务手续费同比增长3.9%至3.02亿元,成为该板块的亮点。

来源:公司公告

2025年,金融投资收益成为拉动九江银行业绩的核心动力。该行金融投资所得收益全年净额达13.23亿元,同比增长33.94%,占营收比例为12.6%,同时占全年净利润比例达157.31%。

不良率下行与资本补充:九江市财政局、兴业银行拟增资

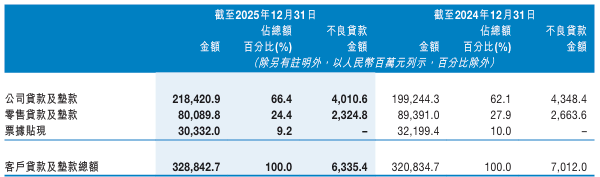

截至2025年末,九江银行资产总额达5234.35亿元,较上年末增加69.76亿元,增幅1.35%,增长主要来自客户贷款的增加。贷款总额为3288.43亿元,较上年末增加80.08亿元,增幅2.5%。

其中公司贷款及垫款总额为2184.21亿元,较上年末增长9.6%,该行称主要是积极扩大公司信贷投放规模、支持实体经济所致;零售贷款及垫款总额则为800.90亿元,住房按揭贷款、个人经营贷款、个人消费贷款三大支柱共同构成该行个人贷款业务主体。

资产质量方面,截至2025年末,该行不良贷款总额为63.35亿元,不良贷款率为1.93%,较上年末下降0.26个百分点。其中不良公司贷款余额40.11亿元,不良个人贷款余额23.25亿元。不过,年末拨备覆盖率为152.21%,较上年末下降2.04个百分点,离监管红区仍较为接近。

来源:公司公告

此外,随着业务规模的扩张,九江银行的核心一级资本充足率从上年末的9.44%降至8.87%,下降了0.57个百分点。为有效补充核心一级资本、增强抵御风险能力并优化股权结构,九江银行于2025年10月31日通过董事会决议,拟发行不超过8.6亿股内资股及不超过1.75亿股H股,合计增发超10亿股,占现股本比例超过36%。本次发行募资净额将全部用于补充核心一级资本。目前该方案已获股东会审议通过,尚待相关监管机构批复。

据披露,本次内资股发行对象包括九江市财政局及兴业银行。九江银行已于2026年1月23日收到两家股东的意向函。根据意向函,在获得所有必要监管批准及股东批准的前提下,九江市财政局拟认购总金额不超过人民币5亿元的内资股,认购比例不超过其当前持股比例12.85%;兴业银行拟认购比例不超过其当前持股比例10.34%。

“一二把手”搭档两年多,如何开辟新空间?

2026年是“十五五”规划的开局之年,自2023年以来,周时辛、肖璟作为九江银行“一二把手”搭班已有两年多。在此期间,该行扭转了此前营收、净利润双降的态势,连续两年实现双增。但风险抵补能力、利息及中间业务净收入下滑、业绩受投资收益波动影响较大等核心挑战依然存在。

站在新的历史起点上,如何开辟新的增长空间、管控潜在风险,是这对搭档必须面对的课题。在2026年初的党建和经营管理工作会议上,周时辛强调“以提质增效为目标,专注主业、完善治理、错位发展,在服务实体经济、防控金融风险中展现新作为。”

该行在财报中指出,持续做好金融“五篇大文章”,深度服务江西现代化产业体系建设、服务九江高标准高质量建设长江经济带重要节点城市;将始终坚持城商行“三服务”市场定位,深化“优结构、节资本、促合规、控不良、稳增长”十五字方针,实施经营下沉的普惠金融策略和差异化特色化的产业金融策略。

具体到落实层面,肖璟表示,围绕“深耕产业金融,做精普惠金融”转型方向,着力构建客户营销、客户综合运营、全面风险管理“三大体系”,推动事效、人效、财效“三效”提升,在错位竞争赛道上开辟增长新空间。

展望2026年,九江银行正处在一个承上启下的特殊时期。一边是股东增资带来的资本实力跃升,一边是净息差收窄带来的经营挑战。九江银行能否通过深耕产业金融、做精普惠金融以实现突围,将资本“输血”转化为自身的“造血”能力,将决定其在激烈的城商行竞争格局中的新座次。