财联社4月3日讯 中建西部建设股份有限公司(简称“西部建设”,002302.SZ)近日公布2025年年报,全年公司实现营收181.08亿元,归母净亏损7.3亿元。经营状况与行业趋势基本一致。

公开数据显示,西部建设成立于2001年,是国内领先的建材产业综合服务商,专注于预拌混凝土及相关业务,主要产品为预拌混凝土。公司于深圳证券交易所上市,实际控制人为中国建筑集团。根据中国混凝土网数据,公司近年来稳居中国预拌混凝土行业第二位,为全国规模最大的专业预拌混凝土上市公司之一。

财务数据显示,西部建设2025年营业收入同比下降11.01%;归母净利润同比降幅达177.96%,年度亏损扩大。全年新签合同额530.37亿元;混凝土销量5792.77万立方米,同比下降1.56%。预拌混凝土毛利率为4.25%,同比下降3.01个百分点。公司经营性现金流降至-5.4亿元,上年同期为5.38亿元,同比大降200.22%,主要是报告期内销售商品收到的现金同比下降所致。

对于业绩下滑的原因,公司解释称,一是商品混凝土行业竞争加剧,二是原材料成本降幅低于销售价格降幅,导致商品混凝土销售毛利空间收窄。值得注意的是,公司计提了3.32亿元信用减值损失。

年报显示,西部建设2025年EBITDA利息保障倍数为-2.45。西部建设2025年、2024年、2023年归属于母公司所有者的净利润分别为-7.3亿元、-2.63亿元、6.4亿元,利润呈现逐渐下降趋势。

值得关注的是,报告期内,西部建设于京津冀、长三角、粤港澳等重点区域新增站点35个,实现预拌混凝土签约量8519万立方米,同比增长6%。在东南亚区域落地投产6个厂站,在非洲区域取得基础设施业务突破,新设阿联酋等3个国别筹备组。

西部建设在年报提到,2026年计划实现新签合同额400亿元,营业收入184.5亿元,利润总额1亿元。

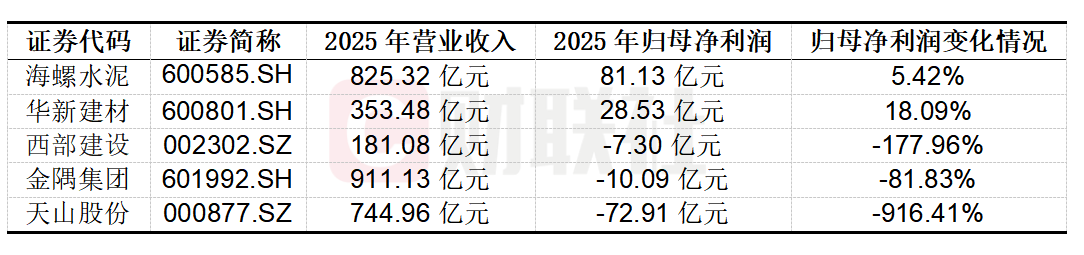

截至4月3日,多家建材企业披露了2025年度业绩快报,规模较大的建材企业如下:

数据来源:企业预警通,财联社整理

存续债方面,西部建设目前仅发行存续债2只,规模16亿元。其中,一只债券剩余期限不足一个月,另一只债券剩余期限亦在两年以内。