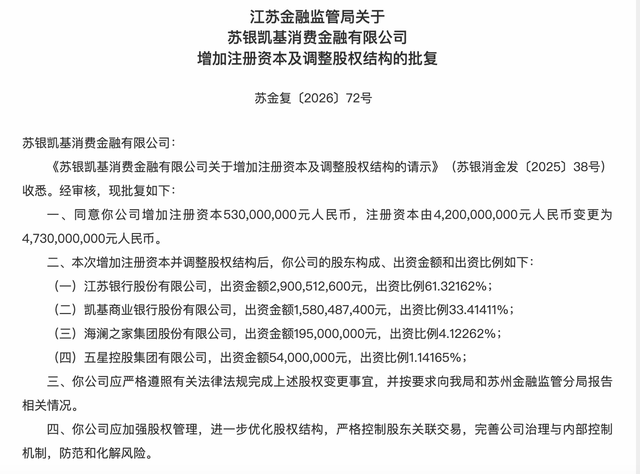

近日,江苏金融监管局发布关于苏银凯基消费金融有限公司(简称“苏银凯基消金”)增加注册资本及调整股权结构的批复,同意苏银凯基消金增加注册资本5.3亿元,注册资本由42亿元变更为47.3亿元。

据悉,本次增资由其大股东江苏银行单独出资,增资并调整股权结构后江苏银行持股比例升61.32%,其他股东持股比例则被稀释。

江苏银行对苏银凯基消金进行“补血”背后,其消费贷规模近年来实现了较快增长。记者注意到,今年以来,该行密集上架个贷不良资产包。规模扩张的同时,江苏银行个贷资产质量或仍有一定压力。

1

苏银凯基消金再获大股东增资

早在2025年8月,江苏银行董事会就通过了对苏银凯基消金增资的议案。近日,江苏金融监管局正式同意批复苏银凯基消金增加注册资本5.3亿元。

本次增加注册资本并调整股权结构后,苏银凯基消金公司的股东构成、出资金额和出资比例如下:江苏银行股份有限公司出资金额290051.26万元,出资比例61.32162%;凯基商业银行股份有限公司出资比例33.41411%;海澜之家集团股份有限公司出资比例4.12262%;五星控股集团有限公司出资比例1.14165%。

官网显示,苏银凯基消金2021年3月获准开业,是行业内第三家有台资股东的消金公司。其初始注册资本为6亿元。经过两次增资后,目前其注册资本增至42亿元,在持牌消费金融公司中排在第八位。

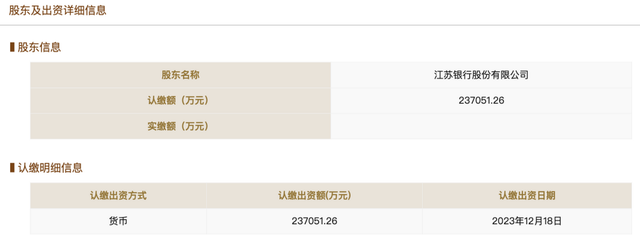

其中,第一大股东江苏银行出资金额23.72亿元,持股比例56.44%;凯基商业银行出资金额15.8亿元,持股比例37.63%;海澜之家出资金额1.95亿元,持股比例4.64%;五星控股出资金额0.54亿元,持股比例1.29%。

对比可以发现,本次增资由江苏银行单独出资,增资并调整股权结构后大股东江苏银行持股比例进一步升至61.32%。其他股东持股比例则被稀释。

依托第一大股东江苏银行在个贷业务领域的丰富经验,苏银消金公司在开业后短短几年时间里实现了快速崛起。2025年上半年,苏银消金实现营业收入27.44亿元,净利润3.80亿元,资产总额达到630.37亿元,较年初增长约116亿元,规模在持牌消金公司中已排进中前部位置。

联合资信2025年跟踪评级报告显示,苏银凯基消金2025年一季度发放贷款金额为559.43亿元;截至2025年3月末,公司贷款余额为564.81亿元,较上年末增长13.81%。苏银凯基消金2025年1-3月的营业收入为13.16亿元,净利润1.76亿元。

产品方面,苏银凯基消金目前其主要包括“Su贷”和“Su花”两大产品体系,目标客群定位为相对年轻的中低收入群体。截至2025年3月末,通过互联网平台渠道发放的贷款业务余额达514.73亿元,占贷款余额的91.13%。该公司与蚂蚁金服、美团等头部互联网平台建立了合作关系,可以看到其业务模式高度依赖互联网平台渠道贷款业务。

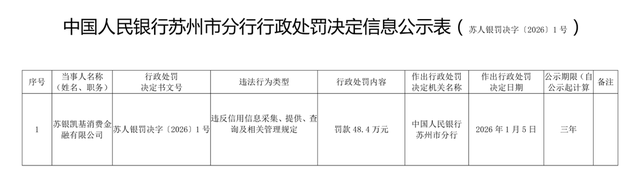

在合规方面,今年初该公司刚领到一张监管罚单。1月14日,中国人民银行苏州市分行发布的行政处罚决定信息公示表显示,苏银凯基消金因违反信用信息采集、提供、查询及相关管理规定被处以罚款48.4万元。

江苏金融监管局要求苏银凯基消金严格依照有关法律法规完成上述股权变更事宜,并按规定向该局和苏州金融监管分局报告相关情况。同时,监管部门强调公司应加强股权管理,进一步优化股权结构,严格控制股东关联交易,完善公司治理与内部控制机制,以有效防范和化解风险。

江苏银行作为控股股东持续加码增资,后续是否存在其他股东跟进增资或股权调整的计划?本次股权结构优化后,公司治理架构、董事会及管理层构成是否会发生相应调整?本次资本补充对公司满足监管要求、提升抗风险能力、扩大业务规模有哪些直接助力?就相关问题记者向苏银凯基消金方面发去采访提纲,截至发稿尚未收到回复。

2

江苏银行“甩卖”个贷不良资产包引关注

苏银凯基消金大股东江苏银行总部坐落在南京,于2007年1月24日挂牌开业,是全国19家系统重要性银行之一、江苏省内最大法人银行,2016年8月2日在上海证券交易所主板上市。截至2025年9月,江苏银行以总资产4.93万亿元在城商行总资产排行榜中排在首位。

近年来江苏银行消费贷业务发展势头良好。江苏银行2025年半年报显示,报告期内该行个人金融业务利润表现有所“回暖”,消费贷余额占比有所回升。数据显示,截至2025年6月末,该行个人消费贷余额为3405.79亿元,较年初增长了5.49%,占个人贷款比重为48.98%,较年初上升了1.14个百分点。江苏银行在财报中提到,2025年上半年,该行的自营消费贷新增客户数是去年同期的1.88倍。

2016年上市以来,江苏银行的个人消费贷款规模从2016年末的364.35亿元增长至2024年末的3228.58亿元,8年时间规模翻了约7.8倍。截至2025年6月末,在A股上市城商行中,江苏银行个人消费贷款规模位列第二。

规模攀升的背后,是不良贷款方面压力的同步增长。2025年2月27日,江苏银行首次挂出4期个贷不良包。这些不良资产的底层均为历史网贷类消费贷,未偿本息合计约70.9亿元,涉及约33万户借款人,加权逾期天数965-1186天(约2.6-3.3年)。

此后江苏银行又连续挂牌多期个人不良贷款(个人消费贷款)不良资产包,引发外界广泛关注。针对行业热议,江苏银行曾于2025年3月在官网挂出澄清公告,称近期的已核销不良资产转让业务为行业通行做法、依法合规,将增厚当期收益,并对江苏银行长远发展产生积极影响。

不良资产处置作为商业银行持续稳健经营中的一环,在化解风险、优化资源占用和配置、提升经营效益及稳健性等方面发挥着重要作用。联合资信评级指出,受宏观环境变化、自身经营质效优化以及政策引导的共同影响,商业银行不良资产处置需求相对迫切且刚性。

从相关指标来看,银行业不良资产处置已有成效。财报数据显示,2024年上半年末江苏银行个贷不良率微增至0.98%,至2025年上半年末,已压降至0.87%。

今年1月银登中心发布通知,明确自2026年1月1日起,继续对不良贷款转让业务暂免收取挂牌服务费,并对交易服务费给予八折优惠。

记者注意到,今年以来,江苏银行在银登中心上架不良资产包仍较为频繁。据统计,今年2月共有16家机构挂牌了62笔不良贷款资产包。其中江苏银行以23.62亿元排在第二位。

从挂牌资产包来看,标的普遍呈现资产质量偏差、逾期时间较长等特点。例如,江苏银行2026年第1期个人不良贷款(个人消费贷款)转让资产包涉及借款人3.4万户、12.2万笔贷款,未偿本息总额达12.58亿元,全部为个人网贷产品,加权平均逾期天数超310天,且绝大多数未进入诉讼程序。

随着零售信贷业务的扩张,个人消费贷等业务的不良风险逐渐暴露,后续江苏银行以及苏银凯基消金将如何有效化解这类风险,我们将继续关注。