连续三年下滑后,“基金分仓佣金收入”这一考验券商研究实力的关键指标呈现企稳迹象。

以2025年基金年报为基础,Wind统计数据显示,2025年,券商分仓佣金收入总规模为107.9亿元,与2024年的105.8亿元基本持平。而2021年—2023年,行业佣金总收入依次为222.5亿元、183.5亿元、163.7亿元。

伴随分仓佣金规模趋于稳定,行业内部的洗牌与重构加速演进。一方面,分仓头部阵营重新排位,如国泰海通凭借合并优势跃居佣金收入排行榜第二名。另一方面,中小券商队列频现“黑马”,而尾部券商则面临“淘汰出局”的风险。

持续走低的佣金率是这轮洗牌的隐形推手之一。据估算,2025年平均分仓佣金率降至约0.36‰,同比下滑幅度约36%。

变局之下,行业共识已然清晰。当前,券商研究业务加速从“分仓佣金驱动”转向“多元价值创造”。业内人士指出,未来,谁能率先完成“价值创造者”的角色蜕变,谁就能在下一轮周期中掌握主动权。

头部座次生变

权益市场震荡叠加公募基金费率改革落地,基金分仓佣金规模近年来一直处于变化之中。

2022年—2024年,券商年度分仓佣金收入的同比降幅分别达到18%、11%、35%。

2025年,券商分仓佣金收入总规模趋于稳定。这也是《公开募集证券投资基金证券交易费用管理规定》落地后的首个完整年度。

据Wind统计,2025年,94家券商共计获得107.9亿元分仓佣金收入(合并同一公司主体,下同),与2024年对比,变化不大。

不过,过去一年,行业内部加速分化,新一轮洗牌已然开启。

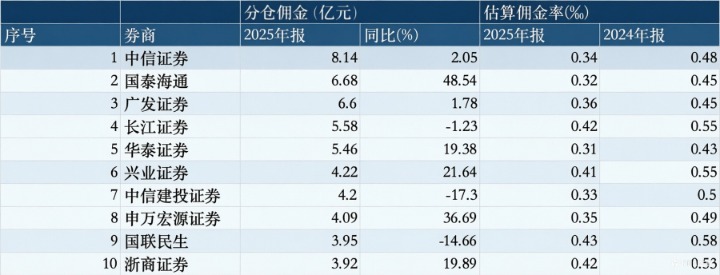

2025年分仓佣金收入TOP10券商;数据来源:Wind,AI辅助制图

首先,头部阵营内的“座次之争”愈发激烈。2025年,中信证券以8.14亿元稳居行业首位,继续保持领先优势。完成合并的国泰海通,其全年分仓佣金收入同比增长48.5%至6.68亿元,排名升至行业第二。而广发证券、长江证券的行业排名则分别由2024年的第二、第三,依次退至第三、第四。

广发证券2025年的分仓佣金收入为6.6亿元,同比增长1.78%,与国泰海通的差距较小。长江证券2025年的分仓佣金收入为5.58亿元,同比微降1.23%。

华泰证券、兴业证券分别跻身行业第5、第6,其2025年分仓佣金收入分别为5.46亿元、4.22亿元,同比增幅均在20%左右。而申万宏源证券以4.09亿元的分仓佣金收入(同比增幅近37%)升至行业第8。浙商证券的排名则上升1位至行业第10,其2025年分仓佣金收入为3.92亿元,同比增幅接近20%。

分仓佣金收入同比降幅较大的中信建投证券、国联民生分别下降3个、4个名次至行业第7、第9。

整体而言,行业头部效应依旧突出。上述2025年分仓佣金收入排名行业前10的券商,其总收入为52.8亿元,占据行业半壁江山。

并且,2025年分仓佣金收入超过1亿元的券商共有29家,其中,佣金收入位于3亿元—5亿元区间的券商有10家。而2024年有30家券商的佣金收入达到1亿元以上,其中8家券商的佣金收入位于3亿元—5亿元区间。

“黑马”狂奔,尾部出清

行业马太效应凸显下,仍有一批中小券商凭借差异化定位和精准投入实现逆袭。

例如,据Wind统计,华源证券2025年获得1.44亿元佣金收入,同比增幅高达765%,排名由2024年的第55名上升至第24名,当属全年最大“黑马”。这一突破与其此前挖角白金分析师刘晓宁担任公司研究所所长、大手笔投入研究业务不无关系。

国金证券、华福证券的排名亦有明显上升。这两家券商2025年的佣金收入分别为2.9亿元、2.2亿元;同比增幅分别达到37%、186%。由此,国金证券的排名由2024年的第21位升至第16位;华福证券的排名由第33位上升到第21位。

东吴证券、国海证券的排名则升至第13位、第20位,分别提升了4个、2个名次。

2025年分仓佣金收入第11—第30名的券商;数据来源:Wind,AI辅助制图

此外,东方财富证券2025年佣金收入突破亿元大关,达到1.22亿元,同比增长67%。原中信建投证券首席策略官陈果在2025年3月加盟东方财富证券研究所,并担任副所长、首席策略官。

激烈竞争之下,尾部券商在分仓江湖中愈发步履维艰。

据Wind统计,2025年,中原证券的佣金收入仅有0.13万元,同比大幅下滑99%;星展证券、北京高华、红塔证券的佣金收入均不足20万元;爱建证券、五矿证券、川财证券、世纪证券的佣金收入超过20万元但不足50万元。

并且,一些腰部券商的市场份额也在缩水。

如国投证券、光大证券2025年的佣金收入均降至1亿元左右,同比降幅分别为48%、47%。对比2024年,这两家券商的排名均下降了6个名次左右。

信达证券、德邦证券的佣金收入分别同比下滑了41%、81%,这两家券商2024年的佣金收入分别为1.19亿元、0.8亿元,2025年则降至0.7亿元、0.15亿元。德邦证券的排名从2024年的第32位降至第48位。

佣金率持续走低

公募基金费率改革促使研究行业深刻重塑过程中,分仓佣金率持续下滑。

据Wind估算,2025年,行业平均分仓佣金率约为0.36‰,较2024年的0.56‰下降约36%。

具体到机构层面,2025年,绝大多数券商的估算佣金率呈现同比下滑态势。

其中,在大中型券商中,中信建投证券的估算佣金率同比降幅较大,约为34%;中信证券、国泰海通、申万宏源证券、华泰证券的估算佣金率降幅在27%—29%区间。

此外,国投证券、光大证券、山西证券等多家券商2025年的估算佣金率均较2024年下滑了40%以上。

从绝对值看,一些中小券商估算佣金率较高,如红塔证券为0.59‰,星展证券、华龙证券、德邦证券、华源证券的估算佣金率位于0.44‰—0.46‰之间。而佣金率低于行业平均水平的也以中小券商为主。

业内人士指出,佣金率持续下滑标志着,卖方研究行业的竞争已进入比拼研究质量与综合服务能力的新阶段。

另有市场人士分析,行业正经历从“卖方研究”向“综合金融服务”的深刻转型,核心是从单纯追求交易分仓,转向通过深度研究能力对内对外创造多元价值。

抢人、协同、出海,谁会是最佳剧本?

公募基金费率改革背景下,研究业务转型升级的紧迫性愈发凸显。

从头部券商看,其对研究业务的定位结合了多方面的市场需求,尤其看重国际化业务布局。

在近期发布的2025年年报中,中信证券、华泰证券、广发证券等多家大型券商均表示将进一步拓展海外研究业务。

而中型券商倾向于结合自身资源禀赋或区位优势,推进研究业务转型。

例如,东方证券在2025年深入探索了证券研究所业务的升级拓展。具体而言,该公司重塑部门研究体系,搭建完成“智库研究+证券研究+财富研究”的多层次架构,并创设基于公司现有业务的多资产配置研究体系。

与此同时,部分中型券商还希望通过引入高端人才的方式来拓展研究业务。

如2025年3月,原天风证券副所长、固定收益研究首席分析师孙彬彬携部分团队成员“转会”财通证券,孙彬彬目前担任财通证券首席经济学家、研究所所长;原国投证券研究中心总经理助理、固定收益首席分析师尹睿哲出任国金证券首席资产配置官、常务副所长、固定收益首席分析师。

原国泰君安研究所所长黄燕铭于2025年4月下旬加盟东方证券担任研究所所长;2025年9月,国泰海通证券原首席经济学家荀玉根出任国信证券首席经济学家、经济研究所所长,兼任博士后工作站办公室主任。

但券商对人才价值的深度挖掘能否赋能研究业务的战略调整?一切仍有待观察。

目前来看,上述在2025年大力引入研究人才的国金证券,其分仓佣金收入已有明显提升(2025年为2.9亿元,同比增长37%)。而东方证券2025年的分仓佣金收入较2024年有所下滑。

另外,2025年,一些知名研究所所长被所在券商提拔为管理层。

例如,2025年6月,中信建投证券研究发展部行政负责人(研究所所长)武超则被聘任为公司执行委员会委员;2026年1月,武超则出任中信建投证券机构业务委员会主任,兼任中信建投国际董事长。粤开证券首席经济学家、研究院院长罗志恒于2025年11月升任公司副总裁。

不过,武超则被提拔、陈果离任后,中信建投证券的分仓佣金收入已呈现下滑迹象。据Wind统计,中信建投证券2025年的分仓佣金收入为4.2亿元,同比下滑17%,行业排名由2024年的第4位降至第7位。