蓝鲸新闻4月3日讯(记者王婉莹)随着2025年基金年报披露收官,备受关注的券商分仓佣金排名正式揭晓。蓝鲸新闻记者梳理,Wind数据显示,2025年全年券商合计实现分仓佣金110.14亿元,较2024年的109.86亿元微增0.25%,在经历多年调整后,卖方研究业务显现企稳迹象。

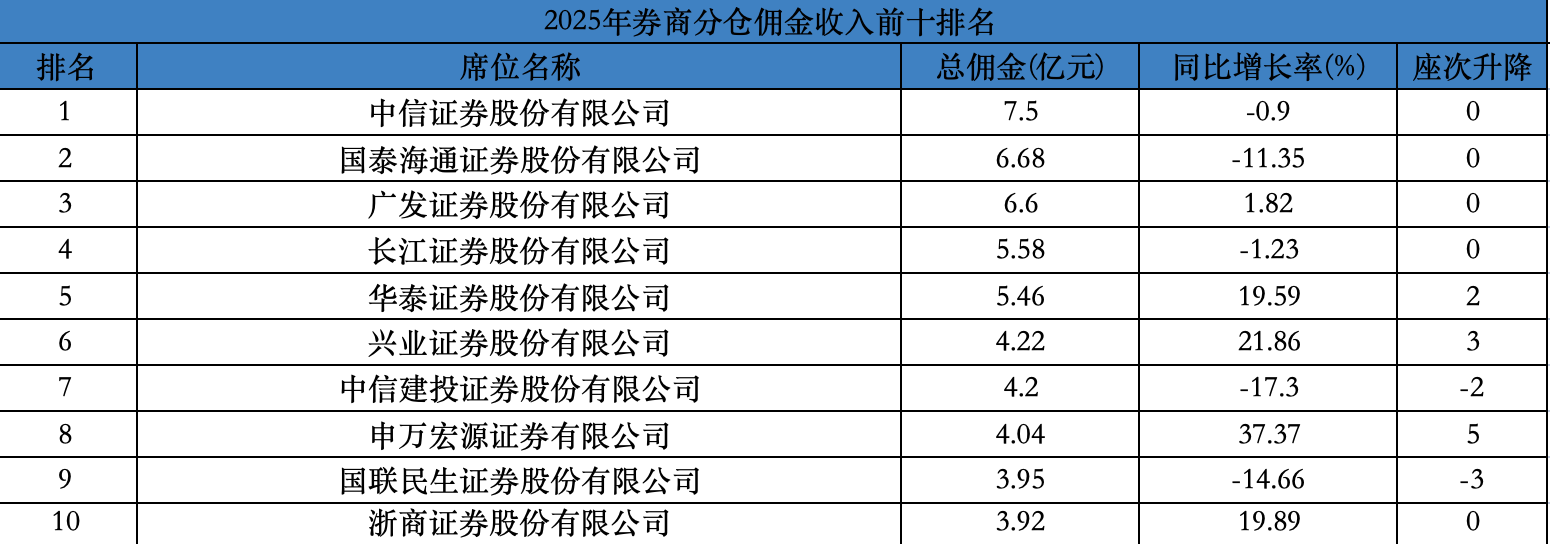

然而,总量微增的背后也有机构位次洗牌。据Wind数据,前十券商合计分仓佣金收入52.15亿元,在全行业中占比过半,排名前二十券商合计分仓佣金收入81.46亿元,占行业整体逾七成。2025年分仓佣金排名前十的券商依次为:中信证券、国泰海通、广发证券、长江证券、华泰证券、兴业证券、中信建投、申万宏源、国联民生、浙商证券。

值得关注的是,部分中小券商强势突围,譬如,华福证券分仓佣金同比翻近2倍至2.2亿元,排名跃升至行业第21位;华源证券分仓佣金收入同比翻7倍至1.44亿元,排名跃升至行业第24位。头部券商中,申万宏源从去年的13位挺入前十至第8位。

前十洗牌:申万宏源挺入,招商证券被挤出

从前十名单来看,中信证券以7.5亿元分仓佣金蝉联榜首,但同比微降0.9%,行业龙头在存量博弈中亦难保持增长。

国泰海通(6.68亿元)、广发证券(6.6亿元)分列第二、第三位,两者差距已缩小至仅0.08亿元。长江证券(5.58亿元)、华泰证券(5.46亿元)紧随其后,追赶态势明显。

(图片来源:蓝鲸新闻制图)

与2024年相比,前十座次亦有变化,华泰证券由第7名升至第5名,兴业证券由第9名升至第6名;中信建投则由第5名下滑至第7名;最值得关注的是,申万宏源从2024年的第13名直线飞升至第8名,前进5个位次;招商证券则从由第8名下滑至第11名。

去年申万宏源录得分仓佣金4.04亿元,同比增长37.37%,增速在排位前十的券商中较为突出。

对此,申万宏源研究所方面对蓝鲸新闻记者表示,近年来,面对公募降佣、行业整合、AI赋能等诸多机遇与挑战背景下,申万宏源研究积极发挥股东优势,在市场波动与行业变革中逆势突围,核心指标持续向好。通过“易万启源”机构客户服务一体化平台,推动服务数字化升级,同时强化跨部门协同,聚公司之力服务核心客户,实现了交易市占率、服务收入等关键指标的稳步增长,转型业务创收能力持续提升。

另有部分中小券商在低基数效应以及差异化策略的驱动下,实现分仓佣金收入的大幅跃升。其中,华源证券分仓佣金收入从不足0.2亿元飙升至1.44亿元,增幅高达764.90%,排名从末端跃升至第24位,研究业务成为公司战略转型关键引擎。

华福证券分仓佣金收入同比增长186.46%至2.2亿元,排名跃升至第21位。

东方财富证券也在“挖角”陈果等多位知名分析师后,分仓佣金收入突破亿元达1.22亿元,大幅增长67%。

国投证券、德邦证券排位下滑

另需关注的是,前十阵营中,中信建投、国联民生证券的排位均有下滑。其中,中信建投2025年分仓佣金收入约4.2亿元,同比下降17.3%,排名从第5跌至第7。

此外,国泰海通证券和国联民生证券虽有合并带来的规模效应,分仓佣金总量居前但排位亦有所下滑。有业内观点认为,或是受限于公募基金对单家销售机构的交易佣金分配比例上限从此前的30%调降至15%,重整为单一机构份额合并计算,受限于新上限,因此佣金收入被压缩。

中国城市发展研究院投资部副主任袁帅对记者指出,合并后的协同效应未在佣金端体现,背后存在多重原因。譬如,原有机构客户可能因服务习惯、对接团队变动等因素出现流失,导致部分分仓佣金转移至其他券商。此外,内部管理与派点机制的整合也需要磨合,或使得佣金端未能展现出预期的协同增长。

另需关注的是,去年,国投证券的佣金收入同比下滑48.96%,创收1亿元,名次下跌7位至30位。德邦证券佣金收入亦出现大幅下滑,跌幅高达81.23%,仅创收0.15亿元,从2024年的32名跌至2025年的52名。两家机构的分析师人数也呈流失态势。

业内人士普遍指出,2025年券商分仓佣金格局的剧烈震荡,根本原因在于公募基金费率改革的持续深化。监管下调公募交易佣金率后,费率改革进入深水区。虽然2025年市场成交额有所回升,但“增量不增价”的特征十分明显。

中国企业资本联盟副理事长柏文喜向蓝鲸新闻记者指出,在佣金率普降的背景下,研究所综合服务能力正成为新的竞争焦点。

其表示,研究能力仍是核心竞争力,能够提供深度行业研究研判的券商,更能获得公募基金的认可,从而获得更多分仓派点;销售服务的精细化程度同样关键,部分券商通过为机构客户定制个性化服务,包括交易系统优化、投资策略支持等,提升了客户粘性,进而实现佣金增长。此外,派点机制的合理性也会影响佣金分配,一些券商优化了内部派点规则,将佣金分配与研究员服务质量、客户满意度更紧密挂钩,激发了团队积极性;而股东资源优势则为部分券商带来了稳定的机构客户资源,依托股东旗下的基金公司或关联机构,获得持续的分仓佣金流入。