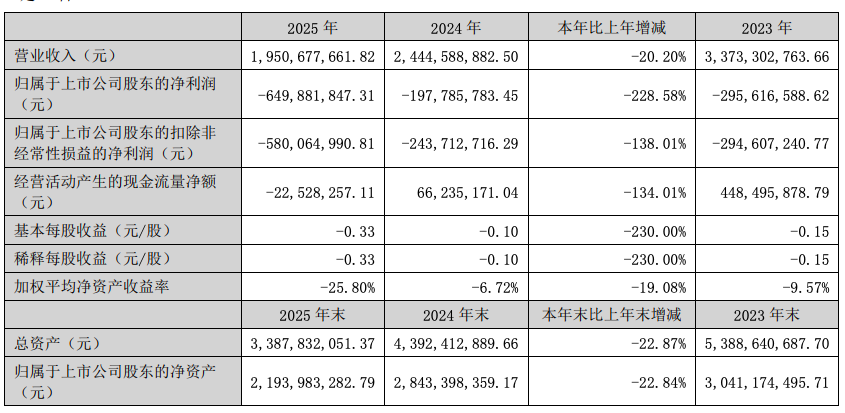

4月3日, 首家A股上市房地产综合服务商世联行 (002285.SZ)披露2025年年报,交出了一份远超市场预期的亏损答卷。2025年,公司全年实现营业收入 19.51亿元,同比下降20.20%; 归母净利润为-6.5亿元,同比下降228.58%;基本每股收益为-0.33元,同比下降230%。

值得一提的是,这是公司连续第五年录得亏损,累计亏损总额超26亿元。

2025年公司加权平均净资产收益率为-25.80%,较上年的-6.72%大幅下滑19.08个百分点。

世联行将业绩下滑归因于四大主要因素:一是公司积极优化大交易区域布局,缩减非核心地区的业务,报告期大交易业务收入同比下降27.48%,业务毛利随之减少,影响当期利润;二是结合实际经营情况及宏观环境、行业政策的变化,公司对各项资产进行减值测试,报告期计提信用减值损失及资产减值损失同比增加1.28亿元;三是报告期公司金融资产评估确认的公允价值变动损失同比增加1.1亿元;四是报告期公司确认的租赁终止处置收益同比减少4258.22万元。

分业务拆解来看,三大板块全线收缩,转型成效未达预期。

作为公司营收占比56.99%的核心业务,大交易板块(含案场代理、分销、营销顾问)2025年实现收入10.63亿元,同比大幅下降27.48%,成为拖累营收的主要因素。其中,分销业务收入5.69 亿元,同比下滑 34.44%;案场代理业务收入4.44 亿元,同比下降 17.39%;营销顾问业务收入4976万元,同比下滑17.16%,市场需求疲软导致业务拓展受阻。

大资管板块(含物业及综合设施管理、公寓运营)作为公司转型重点,2025年实现收入8.02 亿元,同比下降9.16%,降幅小于整体水平但仍未能实现增长。其中,物业及综合设施管理业务实际在管项目108 个,较上年增加22个,管理面积达1095万平方米,同比增加166万平方米,但受新项目前期爬坡成本增加及部分包干制项目出租率下降影响,业务收入 7.33亿元,同比下降9.56%,毛利率降至7.51%;公寓运营业务管理房间数量1.44万套,同比增加3435套,但收入6928万元,同比下降4.71%,仍处于亏损状态(毛利-104.17万元)。

金融服务、装修及空间运营等非核心业务收入2737 万元,同比大幅下降 58.89%。

此外,公司应收账款风险高企。 期末应收账款账面余额18.51亿元,坏账准备14.86亿元,账面价值仅3.65亿元。换句话说,公司账面超80%的应收账款已被计提坏账。

同时,公司现金流承压。2025年,经营活动现金流净额为-2252.83万元,同比下降134.01%;公司资产负债率虽维持在32.64%的较低水平,但这是在业务收缩、借款减少的背景下实现的,并非主动去杠杆的成果。