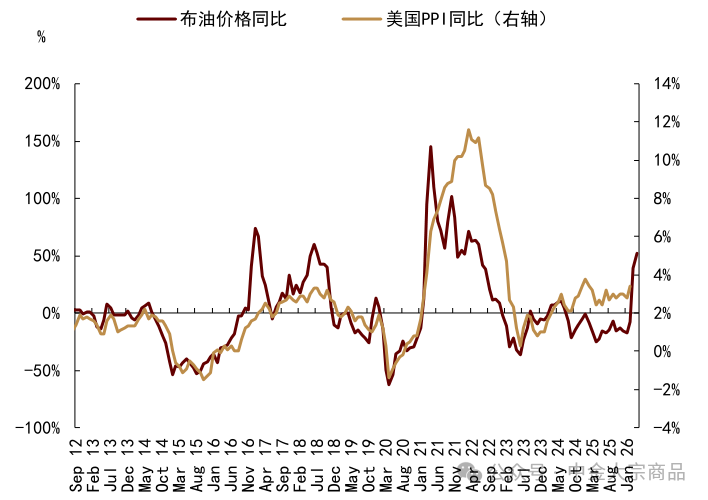

南方财经4月4日电,中金公司研报认为,美伊冲突导致油价大涨,“胀”的风险先入为主,市场预期美联储降息路径生变,为在去年增持较多的黄金ETF带来抛售压力,同时流动性冲击也通过期货期权市场为短期回调推波助澜。当前中东地缘局势或正行至关键窗口期,油价面临上下抉择,黄金市场定价重心或将转向评估供应冲击对“滞”的影响,已经初步定价的加息预期或有待修正。往前看,中金认为不论是地缘降级后的油价回调、货币政策重回宽松方向,还是供应冲击加重衰退压力、触发黄金避险价值彰显,黄金投资需求和价格或均存向上修复空间。

全文如下:

中金大宗商品 | 黄金:区域减持后,回归趋势或避险彰显

正文

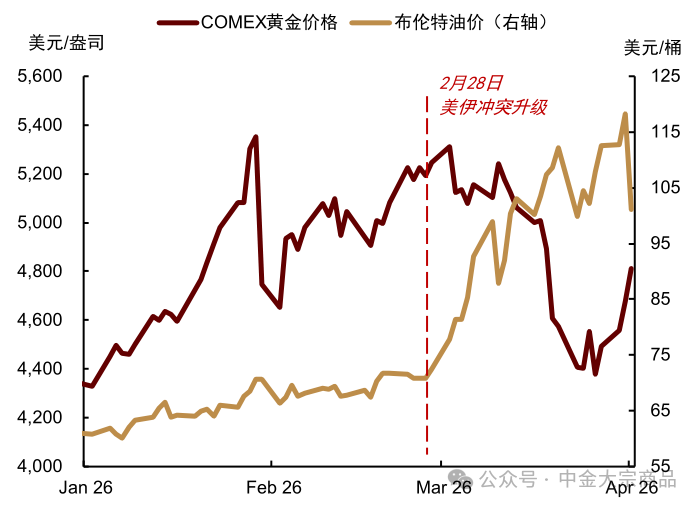

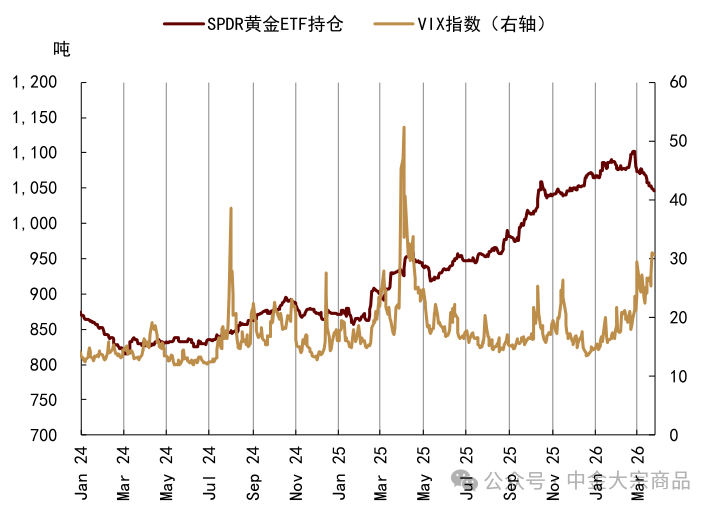

3月COMEX金价大跌10.9%,为2013年以来首次单月跌幅超过10%。美伊冲突导致油价大涨,“胀”的风险先入为主,市场预期美联储降息路径生变,为在去年增持较多的黄金ETF带来抛售压力,同时流动性冲击也通过期货期权市场为短期回调推波助澜。当前中东地缘局势或正行至关键窗口期,油价面临上下抉择,黄金市场定价重心或将转向评估供应冲击对“滞”的影响,已经初步定价的加息预期或有待修正。往前看,我们认为不论是地缘降级后的油价回调、货币政策重回宽松方向,还是供应冲击加重衰退压力、触发黄金避险价值彰显,黄金投资需求和价格或均存向上修复空间。此外,近期土耳其央行出售黄金储备以进行流动性管理的行为引发较多关注,我们认为这一情况在海湾国家进一步扩散的风险或相对有限,也并不意味着地缘政治博弈和战略安全诉求为全球央行购金提供中长期支撑发生改变。

“胀”的风险先入为主,欧美市场抛售黄金ETF

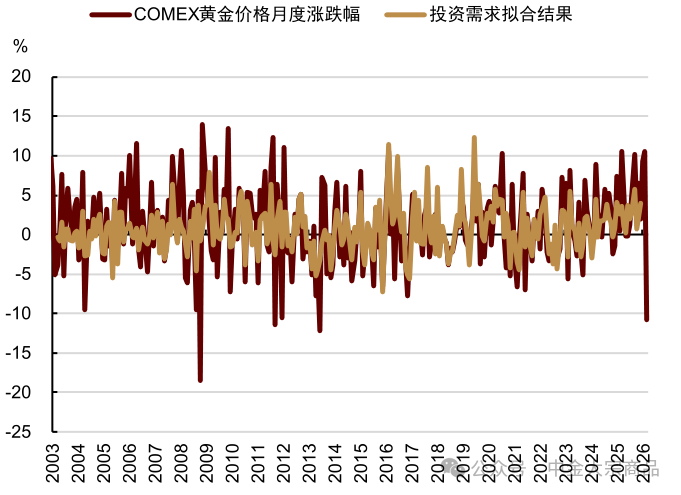

在2025年11月发布的年度展望报告《周期性与结构性机会共振》中,我们提出2025年黄金价格的历史性涨幅是以ETF为代表的周期性买需和2022年以来提速的央行购金的共振结果,与2023-24年央行结构性买需主导涨势有所不同;据WGC,去年全球黄金ETF增持近800吨、与同期863吨的央行购金规模基本相当。考虑周期性买需具备更强的反身性风险,基于历史经验复盘,我们提示“美联储货币政策由松转紧”可能是2026年黄金周期性买需出现拐点和金价大幅回撤的风险情形之一。

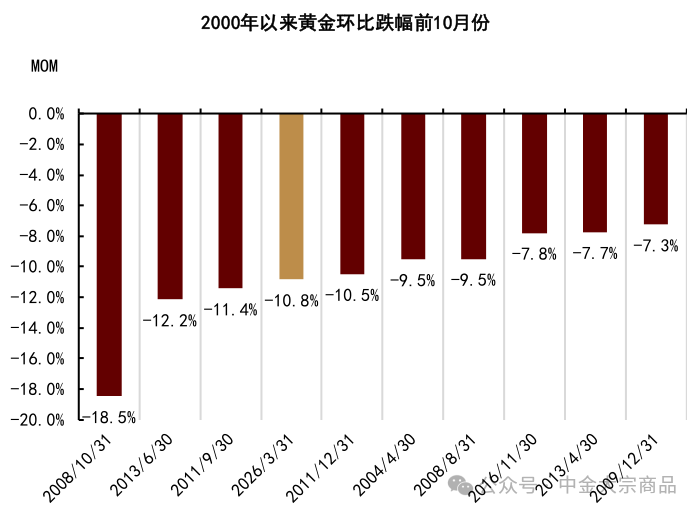

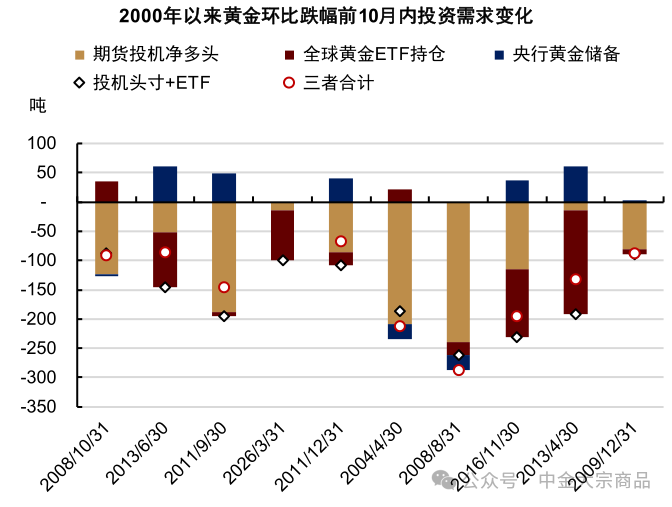

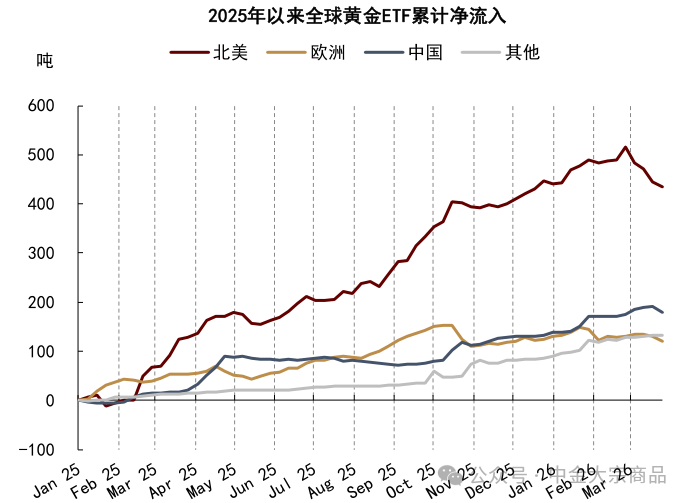

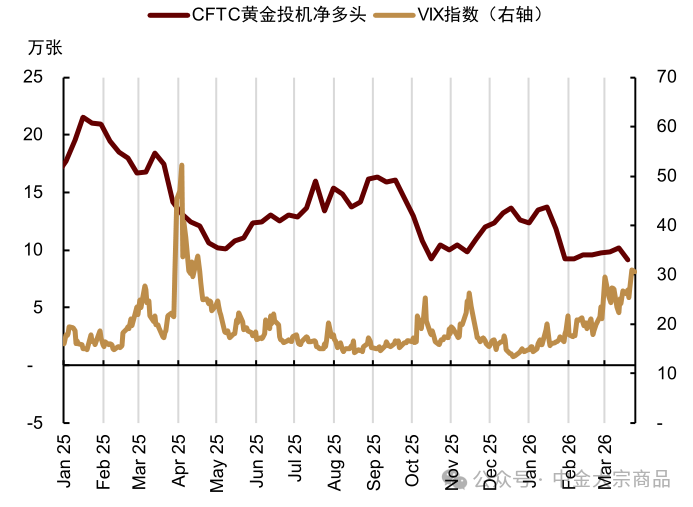

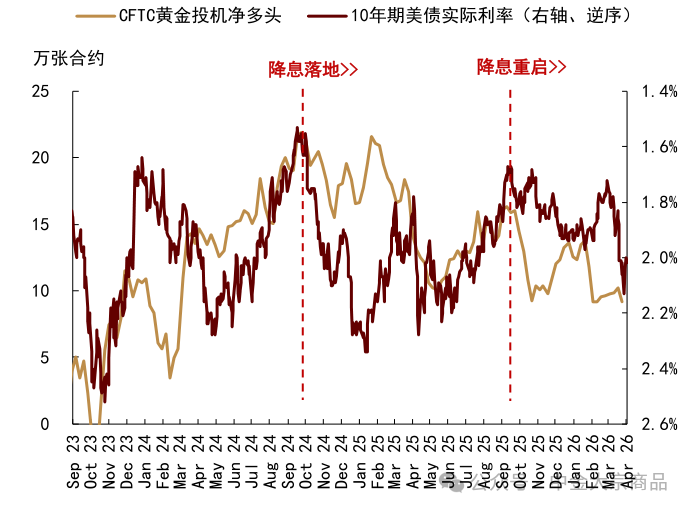

2月末美伊冲突升级以来,COMEX黄金价格在3月累计下跌10.9%,为2013年以来首次、2000年以来第5次单月跌幅超过10%。我们认为本次黄金大跌的核心原因或正是油价大涨带来通胀反弹风险,为美联储降息预期带来变数,使得在去年增加较多的黄金ETF迎来抛售压力。据WGC,3月全球黄金ETF大幅减持87吨、为2022年10月以来最高月度减幅。分地区看,3月北美黄金ETF减持82吨黄金、为抛售主力,欧洲市场减持11吨,与2022年俄乌冲突初期等避险阶段增持黄金以对冲短期市场波动有所不同,本次欧美市场或更关注通胀反弹和利率预期转向风险;与此同时,亚洲及其他地区黄金ETF持仓增加6吨,或反映避险配置诉求、但难以完全抵消欧美卖盘。此外,阶段性的流动性冲击也为黄金期货期权持仓带来调整压力,并进一步放大了金价短期跌幅;据CFTC,3月COMEX黄金期货投机净多头减持约14吨、与历史上VIX指数偏高时期类似,SPDR黄金ETF期权持仓净头寸也自高位大幅回落。

图表1:3 月以来油价大涨、金价大跌

资料来源:彭博资讯,中金公司研究部

图表2:金价单月跌幅 2013 年以来首次超 10%

资料来源:彭博资讯,中金公司研究部

图表3:2000 年以来金价跌幅超 10%月份

资料来源:彭博资讯,中金公司研究部

图表4:市场持仓调整以黄金 ETF 减持为主

资料来源:WGC,中金公司研究部

图表5:北美市场为黄金 ETF 抛售主力

资料来源:彭博资讯,中金公司研究部

图表6:期权市场调整也加大短期波动

资料来源:彭博资讯,中金公司研究部

图表7:流动性冲击或扰动黄金期货头寸…

资料来源:彭博资讯,中金公司研究部

图表8:…近期也有推波助澜

资料来源:彭博资讯,中金公司研究部

图表9:短期避险诉求或体现在 ETF 增持…

资料来源:彭博资讯,中金公司研究部

图表10:…但并非近期欧美黄金 ETF 主导因素

资料来源:彭博资讯,中金公司研究部

“滞”的压力或被低估,黄金或存向上修复空间

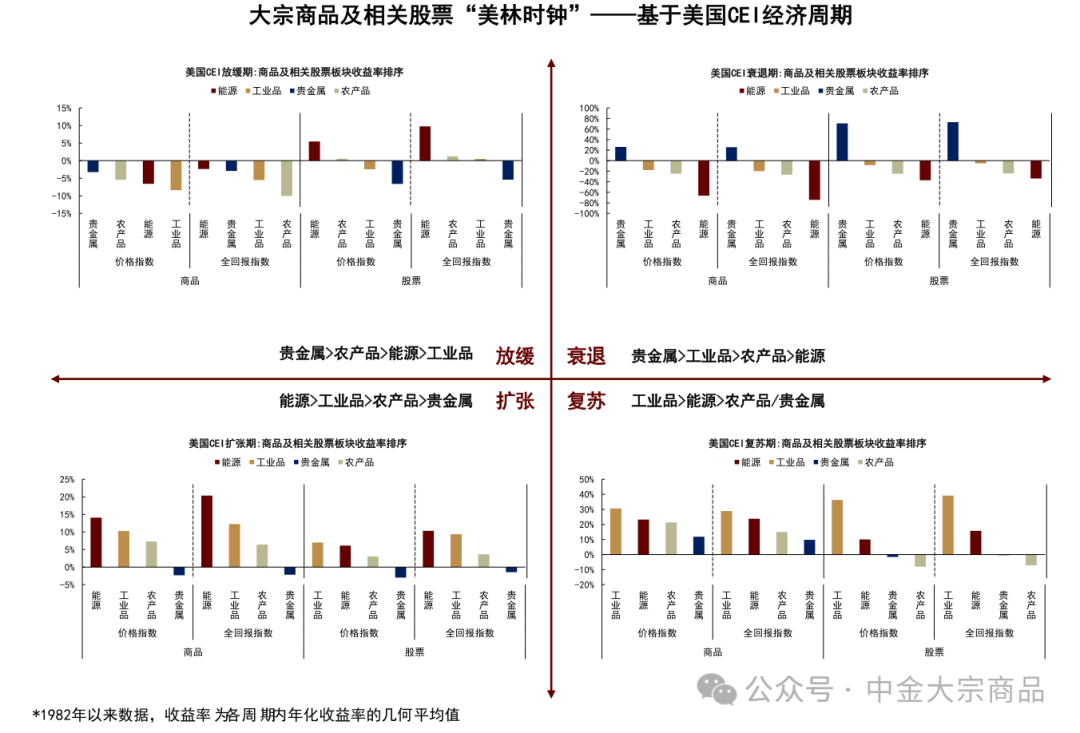

地缘冲突和油价大涨为美国经济周期轮动方向带来意外变数。美国经济在2025年再次步入放缓,就业数据走弱驱动美联储在9月重启降息,也为黄金带来突破机会。考虑美国经济动能趋弱、美联储主席更迭和中期选举诉求,我们在年度展望中预期的基准情形是美国经济增长在今年进一步放缓,美联储货币政策有望继续宽松,为黄金周期性投资需求提供支撑。近期美伊冲突或为以上基准情形带来两个风险方向:其一,油价上涨引发“胀”的风险,市场担心可能改变美联储货币宽松方向,于黄金而言或是最差的情形,类似于2022年2-4季度。其二,供应冲击或加深“滞”的幅度,使得美国经济面临从放缓陷入衰退的压力;在此情形下,风险资产波动的流动性冲击过后,商品市场的“美林时钟”显示,黄金作为避险资产的配置价值或有望彰显。

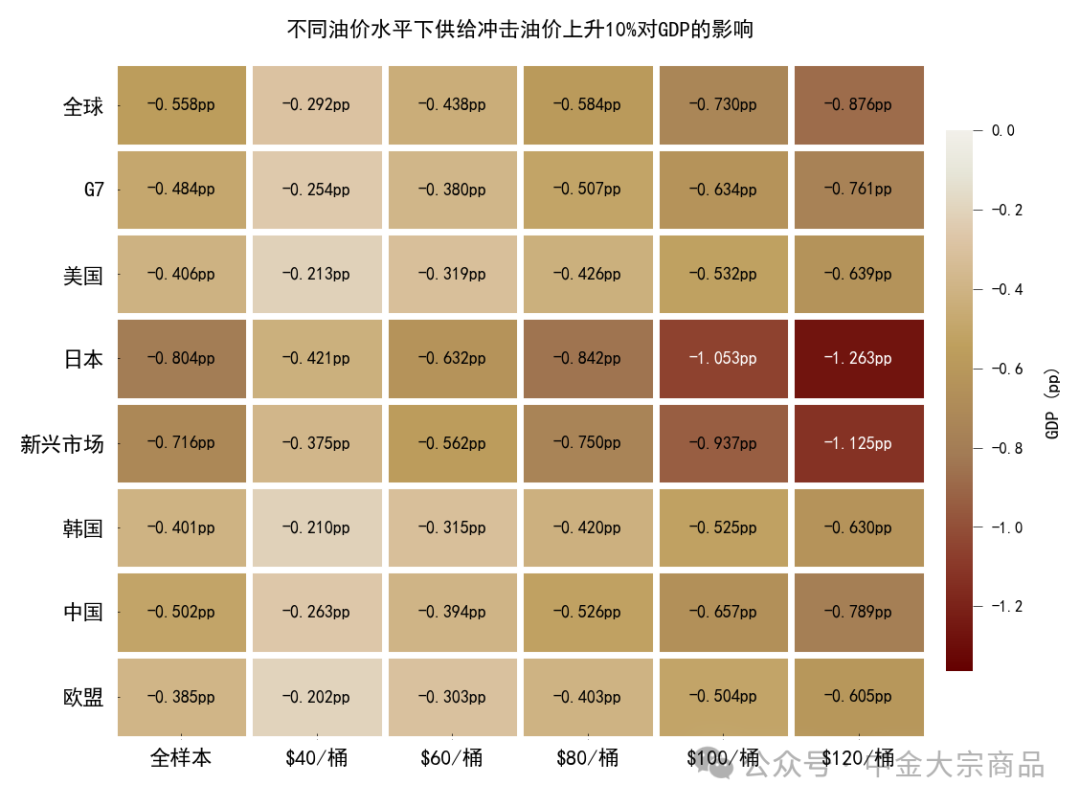

当前黄金市场可能已对第一个风险方向进行了初步定价,但与2022年有所不同,今年美联储转向加息的可能性或并不高。据中金宏观组,2022年美国经济处于过热状态,就业市场强劲,俄乌冲突导致油价上涨,需要通过收紧货币来抑制需求;而今年美国经济增长动能趋弱,就业市场持续降温,叠加高油价的负面冲击,或并不具备转向加息的条件。基于1975年以来历史数据,我们测算供给驱动的油价每上涨10%,全球GDP增速或下降约0.56个百分点、美国GDP增速或下降约0.41个百分点。并且在油价高于100美元/桶时,同等涨幅对GDP的拖累效果或进一步放大;以美国为例,油价超100美元后,10%的涨幅或拖累GDP增速0.50-0.65个百分点。

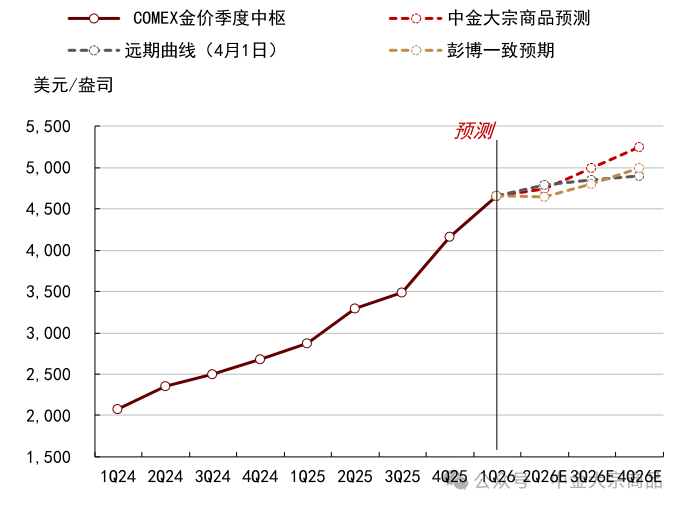

当前中东地缘局势或正行至关键窗口期,油价面临上下抉择,我们认为黄金市场定价重心或将转向评估供应冲击对“滞”的影响,已经初步计入的加息预期或有待修正。因而往前看,不论是地缘降级后的油价回调、货币政策重回宽松方向,还是供应冲击加重衰退压力、触发黄金避险价值彰显,我们认为黄金投资需求和价格或均存向上修复空间。

图表11:3Q25 宽松交易为黄金带来突破机会

资料来源:彭博资讯,中金公司研究部

图表12:通胀反弹风险或扰动货币宽松方向

资料来源:彭博资讯,中金公司研究部

图表13:供应驱动的油价上涨或对经济增长产生负面冲击

资料来源:彭博资讯,中金公司研究部

图表14:大宗商品的“美林时钟”—— 从放缓切换至衰退,黄金收益排序居前

资料来源:彭博资讯,中金公司研究部

央行售金扩散风险有限,中长期购金诉求未变

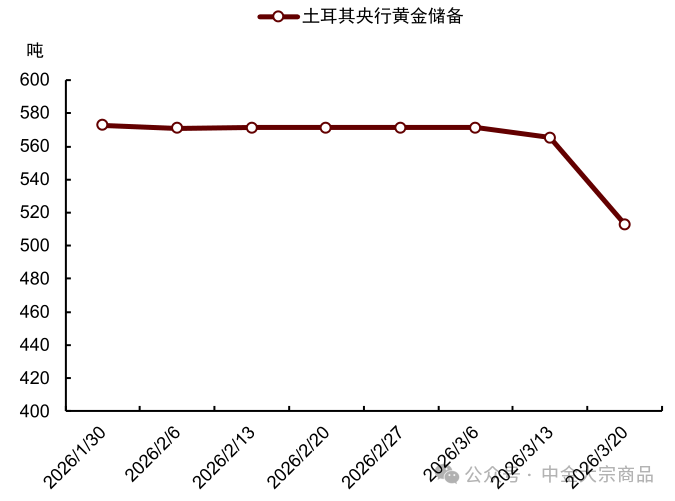

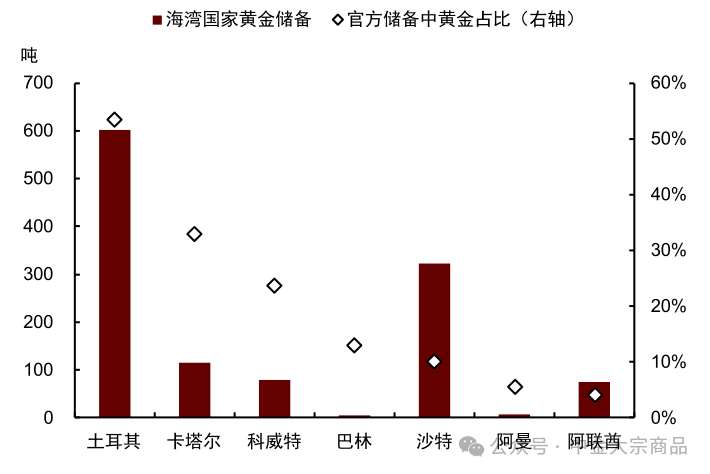

周期性买需承压的同时,据彭博资讯[1],土耳其央行在美伊冲突后选择动用约60吨黄金储备用于流动性管理和外汇操作,也引发了市场关于短期央行售金风险和中长期央行购金能否持续的较多讨论。短期而言,据土耳其央行行长声明[2],由于土耳其官方储备资产中黄金占比接近60%,动用黄金储备是支持外汇流动性的合理选择。相较之下,其他海湾国家储备资产中的黄金占比相对偏低,因而我们认为央行售金行为在海湾地区进一步扩散的概率或相对较低。此外我们提示,土耳其央行近期的黄金交易当中有较多是通过黄金-货币互换的形式,这部分黄金将在合约到期后重新回到储备资产当中。

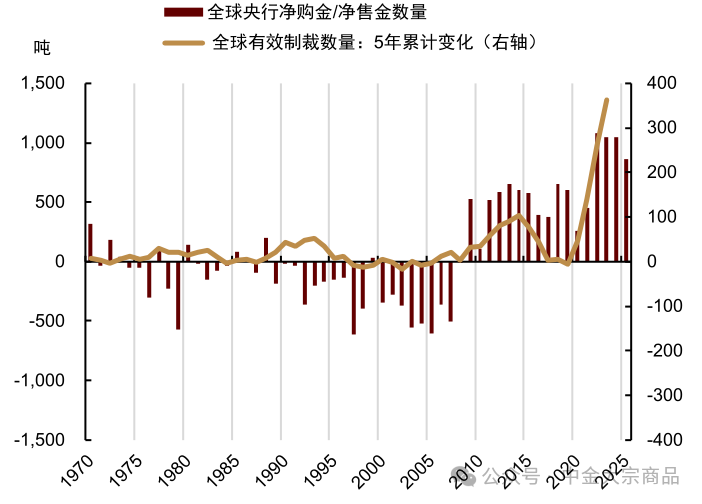

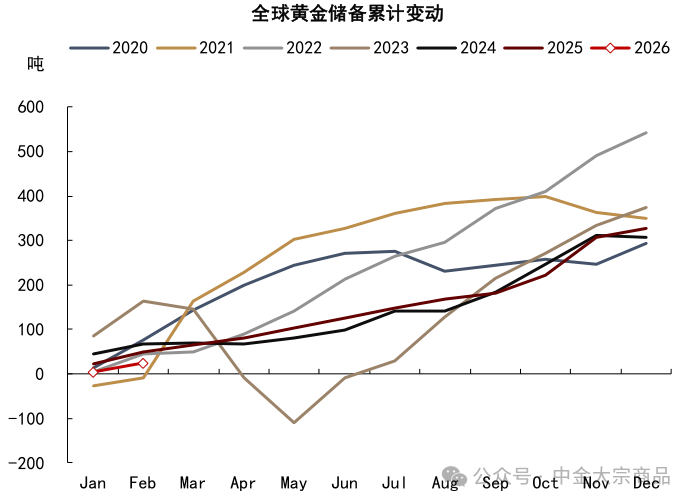

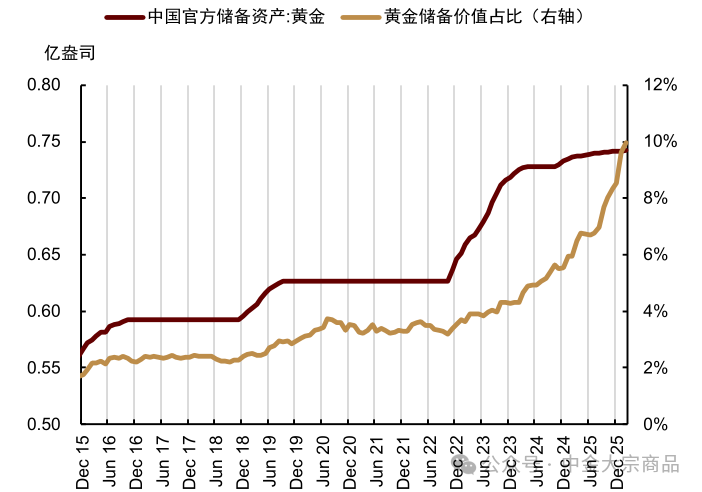

中长期,我们认为地缘政治博弈和战略安全诉求或依然是央行增持黄金储备的结构性支撑。回顾历史,1990s国际竞争缓和、宏观环境不确定性下降,以欧洲央行为主导的全球央行转为黄金净出售方;2008年后,全球央行重新转为增持黄金储备、并在2022年进一步加速,或反映了宏观秩序的结构性转变。与央行购金需求相对应,GSDB统计的全球有效制裁数量从2010年开始增加,并在2021年后大幅攀升;与1990s相比,当前制裁的复杂性与规模均大幅提升。往前看,市场波动可能影响购金节奏,但增持黄金储备的中长期诉求或并未改变。今年1-2月,全球央行增持约25吨黄金储备,其中波兰央行在2月提速增持约20吨黄金,总储备规模达到570吨、较其700吨的目标仍有空间;我国央行连续16个月增持黄金储备,在官方储备资产中的占比已提高至10%

风险提示:中东地缘进展超预期、美联储货币政策超预期、金融市场风险。

图表15:近期土耳其央行出售黄金储备

资料来源:土耳其央行,中金公司研究部

图表16:其他海湾国家黄金储备占比相对偏低

资料来源:WGC,中金公司研究部

图表17:地缘博弈和战略安全或支撑央行购金

资料来源:WGC,GSDB,中金公司研究部

图表18:1-2 月全球央行增持 25 吨黄金储备

资料来源:彭博资讯,中金公司研究部

图表19:我国央行连续 16 个月增持黄金储备

资料来源:中国人民银行,中金公司研究部

图表20:短期调整后,年内金价或有修复空间

资料来源:彭博资讯,中金公司研究部

[1]https://www.bloomberg.com/news/articles/2026-03-26/turkey-s-8-billion-gold-drawdown-since-iran-war-hits-bullion

[2]https://www.bloomberght.com/tcmb-baskani-karahan-dan-altin-kaynakli-islemlerle-ilgili-aciklamalar-3773294