4月2日,商务部、国家发展改革委、财政部宣布开展2026年第二批中央储备冻猪肉收储工作。

政策“出手”背后,是生猪价格持续“滑滑梯”的严峻现实。农业农村部监测数据显示,3月第4周全国生猪均价已跌至每公斤10.68元,环比下跌3.3%,同比下跌29.8%,创近8年新低,部分地区外三元猪价格甚至探至5元每斤。

业内有“猪周期”的说法,这是中国经济中最具特色的周期性现象之一,每隔3-4年就会在生猪产业链上掀起一轮价格涨跌周期。

本轮周期自2022年末由高点回落后,到2026年4月,持续了49个月,达到了常年的周期时长。

那么,反转信号来了吗?

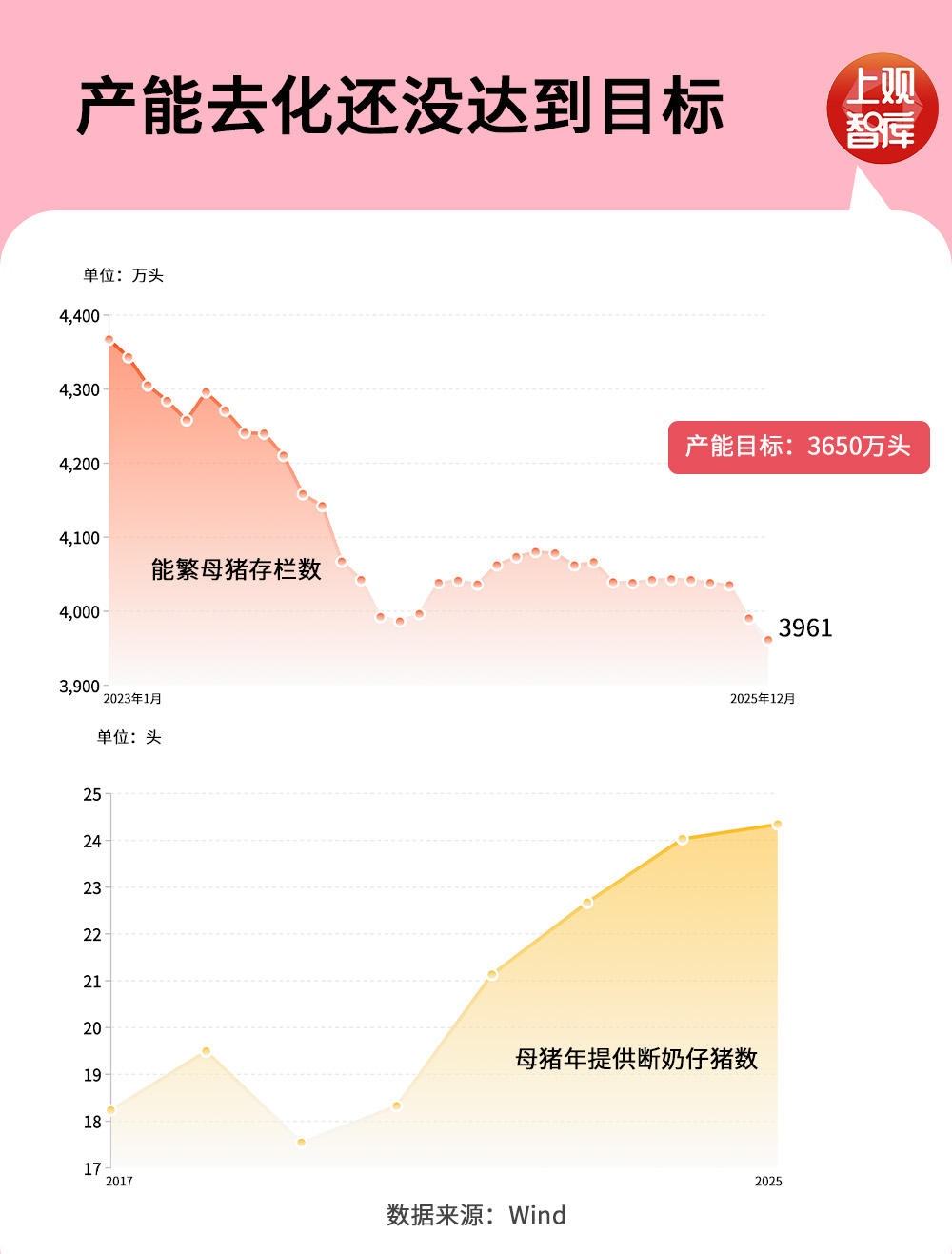

产能去化未达到目标

要回答这个问题,首先要看决定猪周期走向的重要指标,能繁母猪存栏量,这一指标直接决定未来的生猪出栏量。

2024年4月能繁母猪存栏量达到低点,之后这个数据一直在低位徘徊,2025年末全国能繁母猪存栏量为3961万头,但农业农村部最新设定的调控目标已下调至3650万头。这意味着,市场认为目前产能仍过剩,市场供给过多,猪肉价格仍将持续下跌。

按照目标,还有300余万头的差距,若以现在的减少速度,还需3年。若要在今年达成目标,未来几个月产能淘汰速度必须加快。

值得注意的是,单纯看母猪数量已不足以反映真实供给,行业生产效率改变。数据显示,行业PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头提升至2025年的24.34头。同等能繁母猪存栏下,实际仔猪产出增加造成隐形的产能,进一步延长去化周期。

产能出清的“慢动作”,正是本轮周期被拉长的核心症结。

头部猪企还在“硬扛”

猪价不断下跌,养猪的利润空间正在不断被压缩。

过往的猪周期之所以“急跌快涨”,是因为市场散户养殖占比大——他们抗风险能力弱,一旦陷入亏损就会快速淘汰母猪、缩减产能,推动市场迅速反转。

但今天的行业格局已截然不同。数据显示,国内生猪养殖规模化率已超过70%。2025年,前10养殖企业出栏量已超过30%。大型企业凭借资本优势、技术优势和产业链优势,抗亏损能力显著增强。即便在行业持续亏损的背景下,头部企业仍能维持产能,甚至逆势扩产。

以行业龙头牧原股份为例,其将养殖成本降至12元/公斤以下,今年计划进一步降低至11.5元/公斤,在当前猪价10元/公斤的行情下,头部企业每头仅亏1元多。而中小养殖户和散户因无法降低成本,更容易在市场压力之下被淘汰。头部企业“扛得住”、不愿退出,一定程度上减缓了行业出清的进程。

猪肉消费占比下降

供给端产能去化困难,需求端也在发生变化——猪肉消费的占比正在下降。

相关数据显示,猪肉占我国整体肉类消费的比重已从2018年的62.1%降至2025年的57.9%,牛肉、羊肉等其他肉类的年人均消费量已经提高到了10.05千克。

这一变化并非短期波动,而是消费结构转型的长期趋势。一方面,居民收入提升,饮食结构变得更加丰富;另一方面,禽肉、牛羊肉等替代品的供给日益提升、价格更具竞争力,持续分流猪肉需求。

消费端的变化,对猪周期产生了深远影响。过去,周期反转往往依赖需求旺季的拉动,但如今需求的拉动作用也可能不如以往强劲,意味着本轮周期反转需要供给端更大幅度的收缩才能实现。

养猪也需“反内卷”

从去年开始,政策明确以“反内卷”为导向,要求头部养猪企业控制产能、地方落实调减任务。2026年中央一号文件再次强调“强化生猪产能综合调控”。2026年政府工作报告提出深入整治“内卷式”竞争,营造良好市场生态。

从行业研报来看,整体产能去化的可预测性在增强,有机构预计,猪价拐点有望在今年第二季度和第三季度出现,猪价中枢也有望逐步抬升。

另外,中东冲突加剧等地缘风险或带来玉米、大豆等饲料原料成本的急剧上涨。进入3月,多家饲料企业已宣布上调饲料价格。如果饲料成本加速上涨,猪价随之出现拐点,也并非不可能。

当然,走出这轮猪周期,更重要的,还是要看能繁母猪存栏量是否预期下降、落后产能是否被淘汰出清、调控政策是否持续发力这三大因素。