4月3日晚,中颖电子(300327.SZ)披露不超过10亿元的定增预案,公司控股股东上海致能工业电子有限公司(简称“致能工电”)包揽全部发行股份。

根据方案,中颖电子拟向致能工电发行股份不超过4940.71万股(含本数),发行价格为20.24元/股,预计募集资金不超过10亿元。致能工电将以自有资金认购公司本次发行的股份。发行完成后,致能工电直接持有公司的股份比例将由14.20%提升至25.05%。

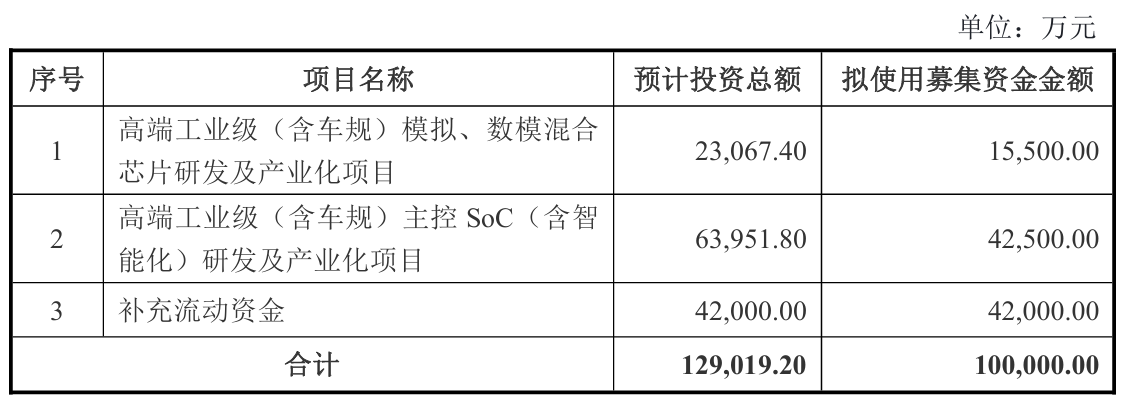

据公告,扣除发行费用后将用于高端工业级(含车规)模拟、数模混合芯片研发及产业化项目、高端工业级(含车规)主控SoC(含智能化)研发及产业化项目及补充流动资金。

这场大手笔布局的背后,是中颖电子正处于刀刃向内的战略转型期。作为一家深耕芯片设计多年的老牌企业,中颖电子此前虽在工规、车规MCU及锂电池管理等领域有所建树,但面对近期消费电子市场的剧烈波动,公司业绩不可避免地遭遇了寒冬。

3月30日晚间,中颖电子发布2025年年度报告,公司全年实现营业收入12.84亿元,同比下降4.41%;归母净利润6016.36万元,同比下降55.14%,为连续第四年下滑。

公司解释称,市场竞争激烈,产品售价降低影响大于成本的下降,公司营业收入及毛利率同比皆下滑,导致毛利同比减少4682.89万元;同时,公司计提存货减值损失金额同比增加1510.27万元。

此次募资投向的两个核心项目,便是公司“聚焦主业,向车规及工业高端领域升级”战略的具象化体现。

总投资2.31亿元的高端工业级(含车规)模拟、数模混合芯片研发及产业化项目,建设期为4年,项目产品将运用在新能源汽车、工商业储能、家庭储能、户外储能、轻型电动车以及各种锂电工具等领域;拟建设的高端工业级(含车规)主控SoC(含智能化)研发及产业化项目,总投资6.4亿元,项目建设期为4年,建设地点位于西安、合肥和上海三地。

同时,提及风险,公司表示,高端芯片研发存在开发周期长、资金投入大、研发风险高的特点,在研发过程中很可能存在因某些关键技术未能突破或者产品性能、参数、良率等无法满足市场需要而研发失败、落后于新一代技术的风险;

晶圆制造、封装测试均为资本及技术密集型产业,行业集中度较高。若未来公司主要供应商因自然灾害、地缘政治、产能分配调整、合作关系恶化或其他不可抗力因素导致无法按时、足量供货,或大幅提高代工价格, 公司可能面临部分供应链临时中断、成本控制压力、技术迭代受限等风险。

二级市场上,截至4月3日收盘,中颖电子报23.31元/股,总市值约79.57亿元。