近日,名创优品发布2025年财报,公司实现营业收入214.44亿元,首次突破200亿大关,利润同比下降54.1%至12.1亿元,增收不增利。财报显示,年内利润大幅下滑主因是分摊永辉超市投资亏损,以及旗下潮玩品牌TOP TOY战略融资相关支出。

在财报发布后的电话会上,名创优品创始人、CEO叶国富回应了投资永辉、IP效应等业内高度关注的话题。他强调名创优品的优先级最高,自己“绝对不会因为投资而分散精力”。接下来名创优品会继续加码自有IP孵化,并重点提升毛绒、盲盒等高毛利品类的占比。

业内有观点认为,名创优品增收不增利的财务结构、投资永辉“踩雷”撕开利润口子,搞“IP之争”却高度依赖外部知名IP,以及规模扩张下品控与服务的下滑风险都是其劣势,从“十元店”到“全球IP零售玩家”,名创优品或许还有很长的路要走。

投资永辉亏损超8亿元

3月31日,名创优品发布2025年财报,公司全年实现营业收入214.44亿元,同比增长26.2%;经调整净利润28.98亿元,同比增长约6.5%。从数据来看,名创优品的主业仍维持着强大韧性和良好的盈利能力。主品牌名创优品营收195.2亿元,同比增长22%。本年度毛利为96.48亿元,同比增长26.3%,毛利率为45%,同比增长0.1个百分点。截至2025年12月31日,名创优品的门店总数达到8485家,较上年净增705家。

名创优品的年内利润同比下降54.1%,从2024年的26.35亿元减少至12.1亿元。对此,名创优品在年报中表示,其需要分摊永辉亏损的8.13亿元,及TOP TOY战略融资相关的支出等。

名创优品的资产负债结构也在发生变化。年报显示,名创优品2025年末资产负债率62.56%,同比上升19.71个百分点;有息资产负债率30.36%,同比上升23.67个百分点。长期借款激增1255倍、短期借款激增208.85%,主要是永辉投资带来的融资需求。

2024年9月,名创优品以62.7亿元的价格收购永辉超市29.4%的股份,成为其第一大股东,耗时仅三个月便完成决策与交割。彼时有评论称,“一个靠卖小商品起家的‘外行’,竟收购了已处于亏损状态的永辉。”而叶国富则在社交平台上说,“大家都看不懂就对了,如果都看得懂我就没有机会了。”

就在名创优品2025年财报发布的前一天,永辉超市发布业绩快报,2025年度永辉实现营业收入535.08亿元,同比下降20.82%;归属于上市公司股东的净利润亏损25.50亿元,较上年同期增亏74.01%。

在财报发布后的电话会上,有分析师问及永辉超市相关话题。对此,叶国富称,“我90%以上精力都在名创优品,这永远也是我优先级最高的工作,绝对不会因为投资而分散精力。”

TOP TOY融资支出拖累业绩

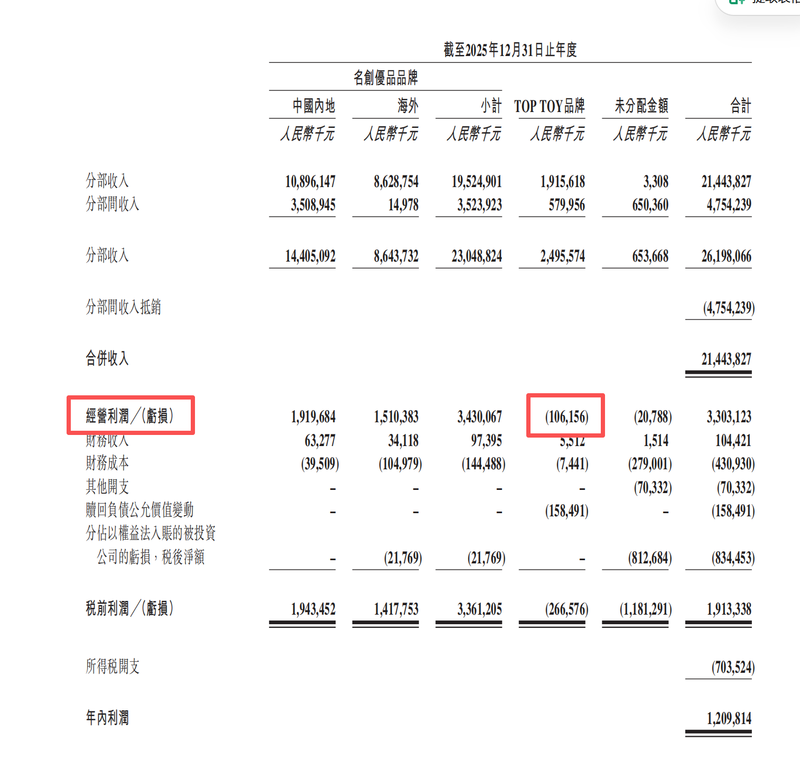

除分摊永辉的亏损,旗下潮玩品牌TOP TOY战略融资相关的支出是名创优品去年利润显著减少的另一大原因。名创优品财报显示,2025年TOP TOY品牌营收19.2亿元,经营利润亏损1.06亿元,税前分部利润亏损2.67亿元。

2025年TOP TOY经营利润亏损1.06亿元。名创优品财报截图

名创优品财报发布当天,谋求独立上市的TOP TOY(大潮玩国际集团有限公司)重新向港交所递交申请书。

TOP TOY招股书显示,2023年至2025年,TOP TOY收入分别为14.61亿元、19.09亿元和35.87亿元;毛利分别为4.59亿元、6.24亿元和11.52亿元,毛利率分别为31.4%、32.7%和32.1%。2025年,公司年度利润为1.01亿元,较2024年的2.94亿元下降65.6%。净利率从2024年的15.4%暴跌至2.8%。对于净利润断崖式下滑,TOP TOY解释称主要归因于以权益结算的股份支付开支增加及优先股产生的购汇负债账面价值变动。

2023年至2025年,来自前五大客户的收入分别占TOP TOY各期间总收入的76.5%、66.2%及59.5%。其中,最大客户名创优品集团的收入占比分别为53.5%、48.3%及45.5%。

TOP TOY在招股书中称,“我们的业务依赖少数主要客户,尤其是名创优品集团。若我们无法维持与主要客户的关系,或其大幅减少采购,我们的收入、经营业绩及财务状况将受到重大不利影响。”

距离“IP品牌公司”还有多远?

在2025年业绩电话会上,叶国富再次提到了IP效应,话题内容涉及泡泡玛特。“大家都知道我们友商(指泡泡玛特)的一个IP(指LABUBU)就是通过Lisa(韩国女团BLACKPINK成员),带动了全球的销售。所以和全球顶级艺人的合作,会放大我们后面自有IP的推广效应,带来巨大的价值。”

就在今年3月20日,名创优品与BLACKPINK成员Jennie的“Jennie Ruby”联名快闪店在上海港汇恒隆广场开业,联名系列涵盖服装配饰、潮玩盲盒、文具日用等多品类70余种产品。这一动作被外界解读为名创优品正在效仿泡泡玛特孵化LABUBU的IP运营模式。

公开资料显示,名创优品采用“国际IP+自有IP”双轮驱动模式,一方面与迪士尼、三丽鸥等超180个全球顶级IP深度联动。另一方面,截至2026年3月共签约18个潮玩艺术家IP,推出了YOYO、萝卜街、吉福特熊、墩DUN鸡等原创IP。叶国富在此次业绩电话会上透露,YOYO相关IP产品今年一季度会带来1.65亿元的营收,全年预计能带来8亿-10亿元的营收。其核心自有IP“Nommi糯米儿”在2025年的销售额突破2亿元。他同时提到,名创优品接下来会继续加码自有IP孵化,并重点提升毛绒、盲盒等高毛利品类的占比。

叶国富曾提出要富养原创,“哪怕可能有上亿的试错。”今年1月,叶国富在2026新年寄语中又提出升级企业愿景为“全球领先的IP运营平台”,发力构建共创式IP生态。

业内观点指出,名创优品和TOP TOY目前仍是靠“IP联名”收割红利,原创IP内驱力不足。尤其是TOP TOY,更像“潮玩超级市场”,走“IP集合店”路线。截至2026年3月,TOP TOY拥有24个自有IP及42个授权IP,并依托超过660个他牌IP。2025年TOP TOY自有IP、授权IP、他牌IP收入占比分别为5.7%、51%、43.3%。此外,TOP TOY也需向版权方支付大额授权费,直接压缩毛利空间。

泡泡玛特则是典型的“IP品牌公司”,核心竞争力在于自主孵化并运营Molly、Dimoo、Labubu等现象级自有IP。财报显示,泡泡玛特2025年实现收入371.20亿元,同比增长184.7%,其自有IP收入占总收入的99.1%。泡泡玛特凭借IP独家所有权省去高额授权费,毛利率持续攀升,2023年至2025年分别达61.3%、66.8%、72.1%。

业内认为,无论是名创优品还是TOP TOY,都是把商品组织起来,围绕IP通过各渠道进行销售实现转化。其本质上仍然是零售平台逻辑,将IP视为高毛利和复购的商品。而泡泡玛特的起点是IP本身,由角色和粉丝逐渐建立起认同,再用商品去承接溢价。从IP长久发展和持续变现的角度来看,叶国富离“IP操盘手”的角色或仍差最关键的一步。