近日,开思时代控股有限公司(简称“开思时代”)递交招股书,准备在港交所上市。

招股书显示,开思时代是一家数智化平台,为汽车后市场价值链中的参与者构建AI赋能的数字基础设施,助力他们提供产品与服务并完成交易。

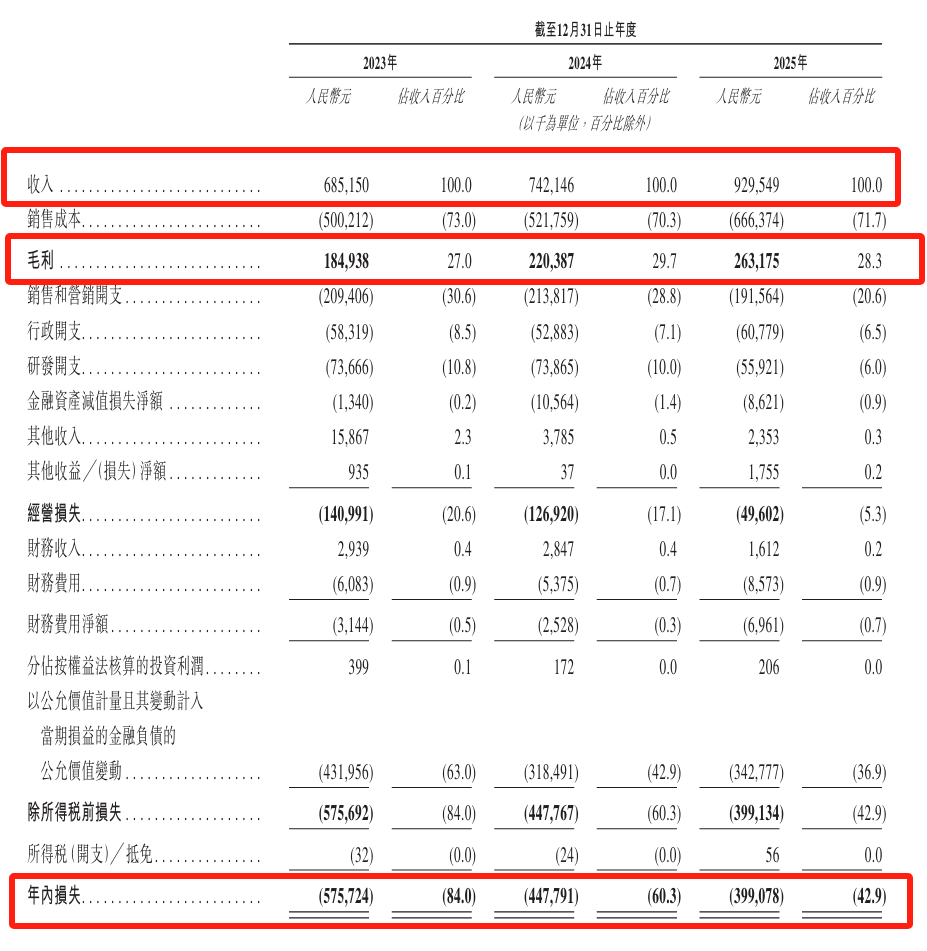

业绩方面,开思时代2023年、2024年、2025年营收分别为6.85亿、7.42亿、9.3亿元;毛利分别为1.85亿、2.2亿、2.63亿元;毛利率分别为27%、29.7%、28.3%;年内亏损分别为5.75亿、4.48亿、4亿元,近三年累亏超14亿元;年内亏损率分别为84%、60.3%、42.9%。

虽然公司近年营收增长显著,但其核心业务结构中的毛利差异,揭示了其数字化转型中“重规模”与“盈利难”的博弈。

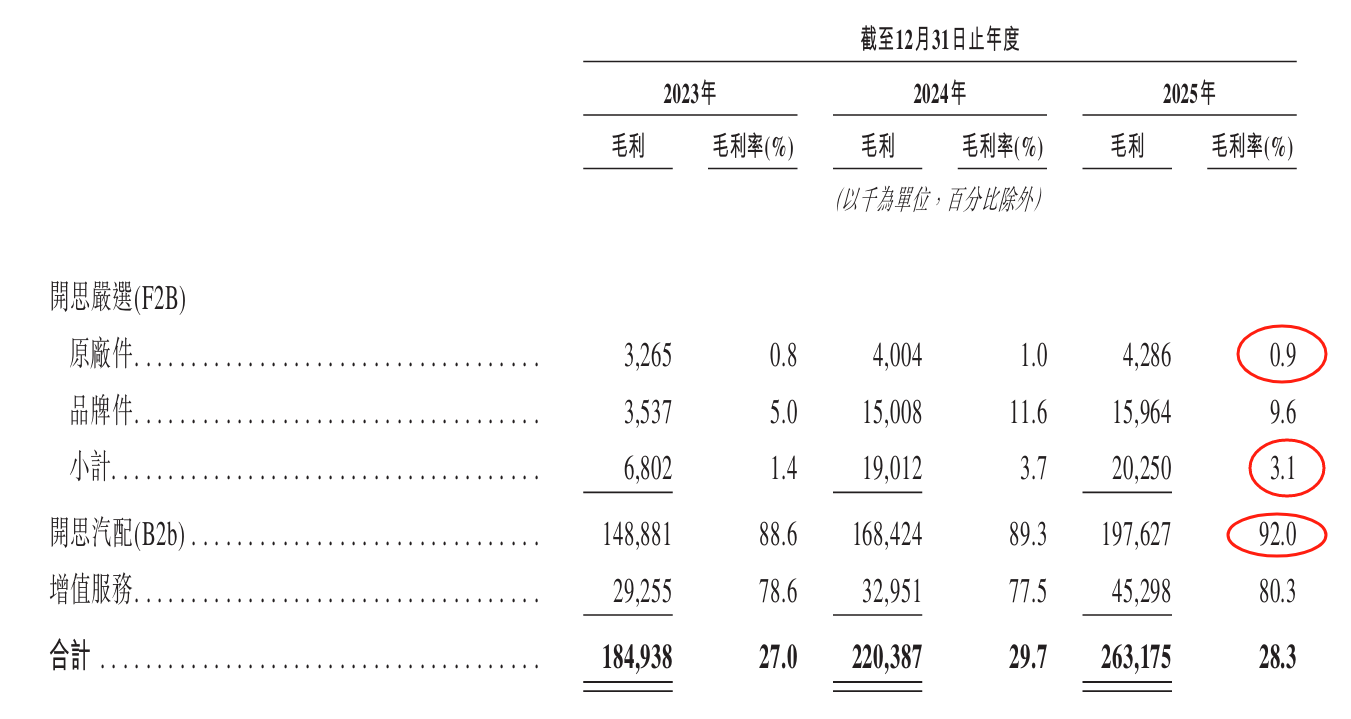

招股书显示,开思的业务由“开思汽配”交易平台和“开思严选”自营业务两部分组成。2025年,开思严选贡献了6.58亿元收入,占比超七成。然而,这项支撑营收大头的业务,其毛利率仅为3.1%。细分来看,严选业务中的“原厂件”产品营收占全年占比超50%,其毛利率却低至0.9%。

与之形成对比的是轻资产模式的“开思汽配”交易平台。2025年该平台收入2.15亿元,由于主要收取交易佣金和技术服务费,其毛利率高达92.0%。这种“一重一轻”的业务组合,使得开思在整体毛利率上维持在28.3%的水平。

此外,开思时代的库存与现金流数据同样值得关注。公司存货由2023年末的860万元增加100.1%至2024年末的1710万元,并进一步增加94.1%至2025年末的3320万元。公司表示该增加主要是由于为支持运营,我们建立了若干关键产品的自有库存, 并维持定期存货储备。

2025年,公司经营活动产生的现金流净额为-5177万元,虽然较2024年的-1.66亿元有所改善,但尚未实现经营性“转正”。

开思时代的主要供应商主要包括F2B模式下的汽配制造商及/或其代理人,据招股书披露,公司有多名主要客户与供应商重叠。2023年,公司最大供应商的采购占比曾高达22.3%,至2025年这一比例已降至8.1%。

此外,为寻找新的增长点,开思于2025年推出了面向C端维修服务的“开思甄选”,并计划将业务延伸至东南亚及中东市场。截至2025年末,开思甄选上线仅九个月,已认证并服务146家汽车服务门店。