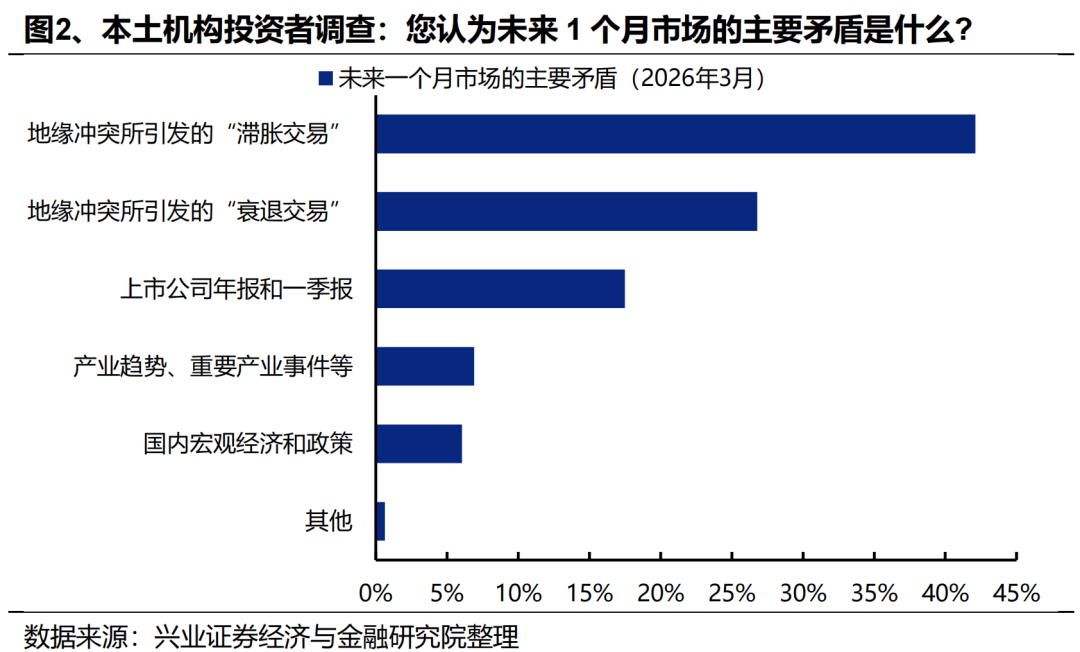

国内首份汇集注册分析师观点的复盘日报。

AI摘要:二季度市场震荡下红利板块受青睐,公用事业、煤炭等高股息标的防御价值凸显,A 股中长期比较优势有望强化。全球光纤价格大幅暴涨,AI 驱动行业进入涨价大周期,供需紧推升景气度。算力再迎政策加持,普惠算力落地加速应用,PCB、存储等产业链高景气延续。

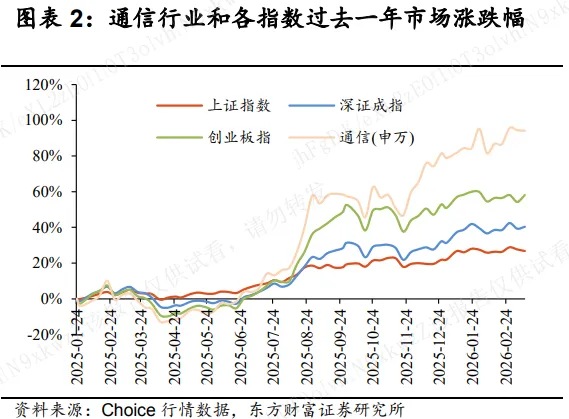

A股三大指数昨日集体下跌,沪指跌1%,深证成指跌0.99%,创业板指跌0.73%。沪深京三市成交额不足1.7万亿。行业板块呈现普跌态势,公用事业、电力、煤炭、广告营销、光伏设备、化学原料、农林牧渔、风电设备、影视院线板块跌幅居前,仅通信设备、电子化学品、稀土板块逆市上涨。

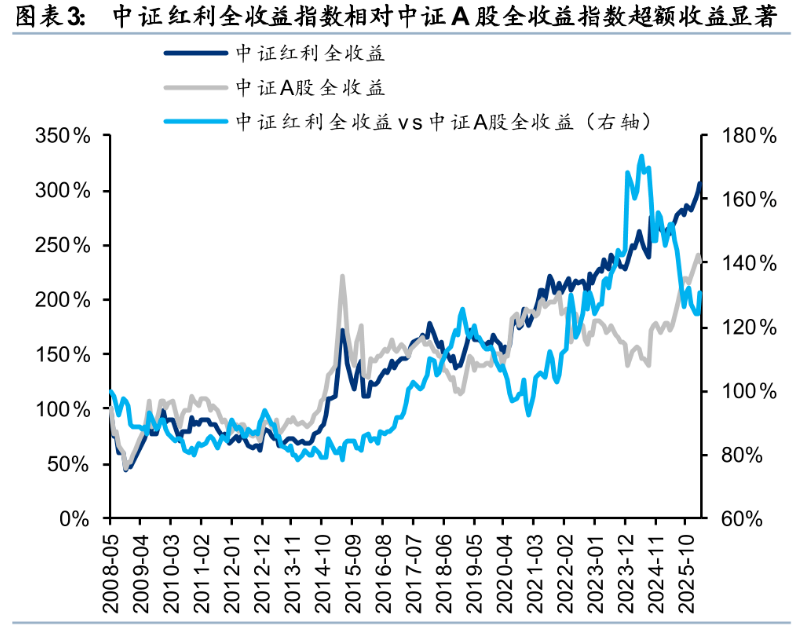

1、震荡下红利板块受青睐

兴业证券:红利板块当前怎么看

近期市场对红利资产的关注度提升。近两周市场震荡加剧,红利资产相对收益凸显,公用事业成为唯二逆势上涨的行业之一,而银行、交运和煤炭等红利板块跌幅较小。究其原因,一方面指数波动加剧后资金避险需求正在升温;另一方面航运以及煤电气等替代能源是油价中枢上移之后确定性受益方向。

华泰证券:红利策略占优

近年来,伴随着全球宏观不确定性的上升和国内居民资产配置需求增长与全社会广义投资回报率中枢下台阶,红利策略越来越受到资金重视;当前红利相对成长估值处于低位,中东局势扰动市场风险偏好,红利仍然具备底仓价值。

中银证券:A股比较优势有望逐步显现

短期来看,海外风偏持续承压,或将进一步定价滞胀->衰退预期,国内通胀低位支撑A股。中期来看,A股基本面及资金面环境比较优势有望逐步显现。我们延续此前报告观点,中期来看,A股无论从基本面还是资金面角度相较其他风险资产比较优势有望逐步显现。

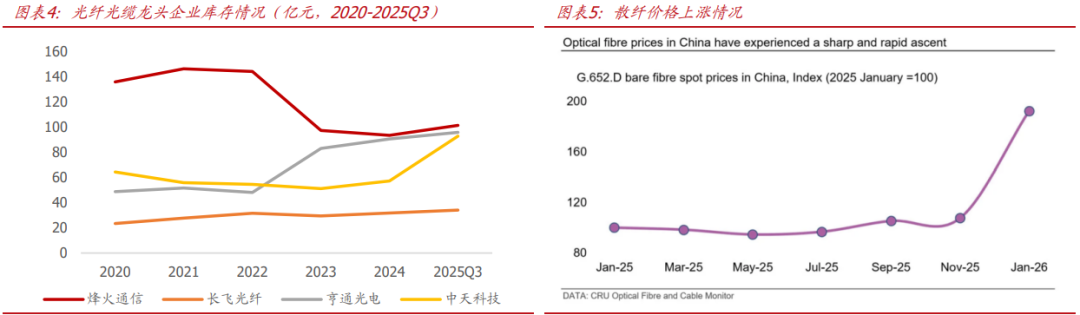

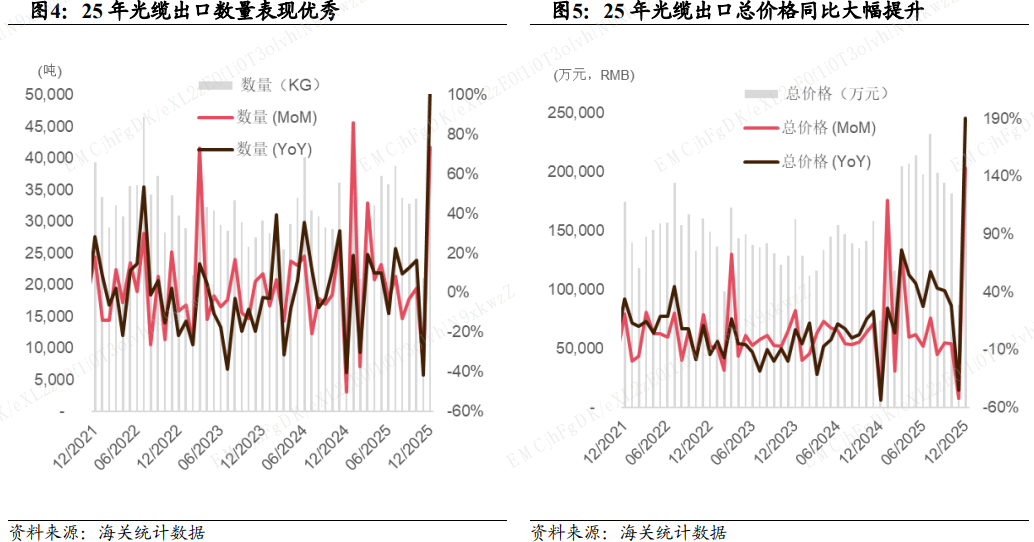

2、光纤行业迎来涨价潮

光纤行业迎来涨价潮,瑞银最新研报援引行业研究机构CRU数据,欧洲G652.D裸光纤价格在3月达到每光纤千米7.94欧元(约合9.1美元),较1月环比上涨136%,同比上涨159%。

中国银河:

光纤光缆行业需求增长显著,行业价格大幅上调:运营商集采接连出现流标、加价现象。招标单价提升侧面反映了光纤光缆价格大幅上调的市场普遍情况;同时该招标为应急采购项目,更偏向于短周期,结合此前因项目情况变化而暂停的招标,或代表光纤光缆的缺货情况已经较为普遍。

国盛证券:AI驱动下的新周期

光纤光缆行业已明确进入由AI驱动的全新上行周期,本轮周期的核心特征是“需求的结构性变化”与“供给的刚性约束”深度碰撞,建议重点关注光纤光缆龙头。

国泰海通:光纤大周期,行业涨价趋势确认

散纤价格在去年上半年承压后,下半年随着海外G657A2等需求大幅提升,带动光纤产能切换,G652D产能供给变少,交期也逐步变长,近期散纤价格持续上涨。我们认为临近电信、移动运营商集采,以及春节前行业备货需求更盛,预料价格还将持续涨高。在此背景下,我们认为国内市场大客户也有望接受涨价,板块波动中得以确认。

3、算力产业再迎政策利好

4月2日,工信部办公厅发布《关于开展普惠算力赋能中小企业发展专项行动的通知》,首次明确提出,探索算力银行、算力超市等创新业务,支持中小企业存入闲置算力资源,通过跨区域、跨周期调度实现灵活取用。

国泰海通:我国智能算力规模高增速增长

腾讯云免费安装OpenClaw活动火爆,国家超算互联网向OpenClaw用户免费发放1000万Tokens,加速AI产品应用生态落地。政府工作报告提出打造智能经济新形态,深化拓展“人工智能+”,推动重点行业领域人工智能商业化规模化应用。“十五五”我国将强化算力算法数据高效供给,促进模型算法迭代创新,全方位赋能千行百业。

东方财富证券:算力中长期需求旺盛

英伟达投资40亿美金加码光通信产业。博通发布单通道400G DSP,以满足AI数据中心日益增长的带宽需求。算力中长期旺盛需求持续验证,应用端落地进一步加速需求增长,当前时点,建议关注算力产业链核心环节新技术渗透及国产链景气度提升。

万联证券:AI算力建设方兴未艾

我们认为AI算力建设方兴未艾,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,同时PCB及存储均处于景气扩张周期,有望拉动上游设备及材料需求,建议关注PCB、存储等细分赛道及产业链投资机遇。