消费日报网讯近日,光大银行2025年A股、H股年报出现大规模数据“乌龙”引发市场广泛关注。两份年报中,共有40家分行资产规模数据不一致,单家分行数据偏差最高达十倍。

值得注意的是,光大银行本次年报经毕马威华振、毕马威香港审计均被出具标准无保留意见,光大银行董事长、行长等多位高管亦曾保证财务信息真实、准确、完整。该行在年报披露同日还公告称,拟续聘上述两家审计机构,837万元年度审计费用保持不变。

事件发酵后,光大银行在港交所发布H股数据更正公告。

1

年报数据现“乌龙”

最近,光大银行卷入年报乌龙事件,经对比该行在上交所和港交所披露的两份年报发现,其境内及境外共有40家分行资产规模数据存在不一致的情况。

例如,在A股年报中,光大银行天津分行、上海分行、广州分行、郑州分行、成都分行、黑龙江分行、香港分行的资产规模分别为:1013.25亿元、4431.88亿元、3384.88亿元、1283.62亿元、961.35亿元、598.36亿元、1490.69亿元。

而在H股年报中,上述分行的资产规模分别为:598.36亿元、395.40亿元、1333.18亿元、562.75亿元、1458.84亿元、246.02亿元、370.08亿元。同一家分行在A股和H股年报中的数据偏差最高可达十倍。

从汇总数据来看,两个版本的年报中分支机构合计资产规模均为6.99万亿元。有分析指出,这表明问题出在数据错位而非总量错误,很可能是排版录入时表格行序错乱所致。

但问题在于,同一家银行的两份年报,经两家不同的会计师事务所(毕马威华振和毕马威香港)审计,均出具了标准无保留意见,却出现40处不一致,审计的公信力难免受到质疑。

在年报披露的同一天,光大银行发布公告称,该行认为毕马威华振和毕马威香港具备应有的专业胜任能力、投资者保护能力、独立性及良好的诚信状况,同意续聘毕马威华振为2026年度境内会计师事务所,续聘毕马威香港为2026年度境外会计师事务所,并同意将该议案提交董事会审议。

另据披露,光大银行年度审计费用根据审计工作量及公允合理的定价原则确定。2026年度审计费用为837万元(含代垫费及增值税),其中财务报表审计费用为767万元,内部控制审计费用为70万元,与上一期审计费用相比无变化。

除了会计师事务所均出具了标准无保留意见的审计报告,光大银行高层也曾就年报数据的真实、准确、完整进行保证。

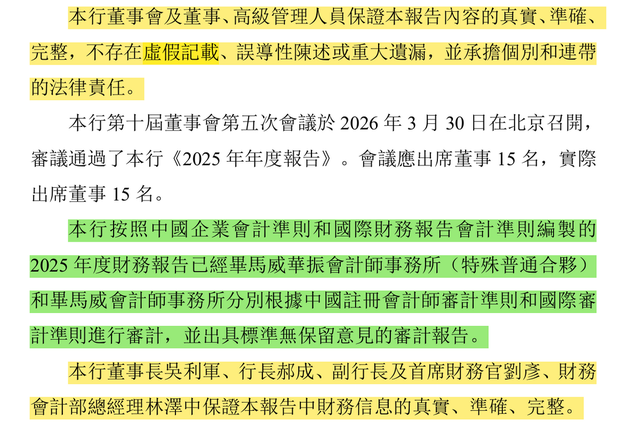

光大银行在H股年报中亦表示,“本行董事会及董事、高级管理人员保证本报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。”同时提及,“本行董事长吴利军、行长郝成、副行长及首席财务官刘彦、财务会计部总经理林泽中保证本报告中财务信息的真实、准确、完整。”

年报数据“乌龙”发酵后,光大银行紧急修正错误数据。

4月1日晚间,光大银行H股在香港联交所连发两条公告,公告内容分别为修订已刊发初步业绩的资料以及营运业绩最新情况,相关数据经更正后与A股年报保持一致。

光大银行表示,上述更正内容未对年度业绩公告所刊载的其他资料构成任何影响,除公告所披露者外,年度业绩公告所刊载之所有资料及内容概无变更。

2

总资产突破7万亿

资料显示:光大银行成立于1992年8月,是经国务院批复并经人民银行批准设立的全国性股份制商业银行,总部设在北京。该行于2010年8月在上交所挂牌上市、2013年12月在香港联交所挂牌上市。

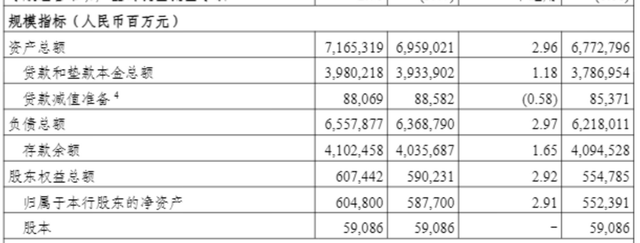

据披露,截至2025年末,光大银行资产总额突破7万亿,较上年末增长2.96%,达到71653.19亿元;贷款和垫款本金总额39802.18亿元,较上年末增长1.18%;存款余额41024.58亿元,较上年末增长1.65%。

在业绩发布会上,光大银行行长郝成表示,该行把质的有效提升放在更加突出位置,不唯规模、不比速度、不争排名,聚焦重点领域重点赛道优化资产结构,增强批量拓客与源头资金导入能力,推动资产负债规模稳步增长。

报告期内,光大银行实现营业收入1263.11亿元,同比下降6.72%;实现净利润391.41亿元,同比下降6.61%。此前,该行营收已连续三年负增长。据Choice数据显示:2022年至2024年,该行营业收入同比增幅分别为-0.73%、-3.92%、-7.05%。

对于营收下滑,光大银行管理层回应,主要有三个方面原因:一是净息差下行,制约利息收入增长乏力;二是受债券市场利率较大幅度下行影响,其他收入阶段性下降;三是加大了相关业务风险化解和经营转型力度,信用卡息费收入阶段性承压。

“2026年是我行夯实基础的一年,我行将坚持错位发展,打造特色优势,增收入、控成本、强风控,增厚相关资源支持,推动盈利水平企稳回升。”光大银行管理层如是表示。

资产质量方面,光大银行不良贷款余额507.42亿元,较上年末增加14.90亿元;不良贷款率1.27%,较上年末上升0.02个百分点;拨备覆盖率174.14%,较上年末下降6.45个百分点。同期末,该行关注类贷款率1.85%,较上年末上升0.01个百分点;逾期贷款率2.13%,较上年末上升0.11个百分点。

从不良贷款的行业分布来看,房地产业仍是光大银行不良贷款占比最高的行业。2025年末,该行房地产业不良贷款余额77亿元,较上年末的67.44亿元有所增长,占比由13.70%上升至15.18%。

谈及资产质量,光大银行副行长齐晔表示,去年该行整体资产质量可控,对公重点领域的风险防控在取得积极成效,“我们加大了房地产存量风险出清,平稳有序推进平台化债,落实中小微企业无还本续贷。积极采取了集中度管控、大额穿透、预警监测、主动退出等举措,强化存量资产的主动管理”。

据披露,2025年,光大银行加大零售信贷资产风险管控力度,以属地化经营为抓手,推动防范化解信用卡风险。截至报告期末,该行实现现金清收405.08亿元,风险隐患资产规模及占比较上年末实现“双降”。

就年报数据“乌龙”及业绩等方面,记者向光大银行发去采访提纲,截至发稿前该行未作回复。