4月2日,港交所官网信息显示,因前次招股书失效,已在上交所科创板上市(代码688337)的普源精电科技股份有限公司(以下简称普源精电)再次递表港交所。

招股书显示,普源精电是中国内地领先的电子测量仪器公司,拥有先进的技术实力和遍布全球的庞大版图。根据弗若斯特沙利文的资料,公司是中国内地最大的电子测量仪器供应商,按收益计,于2024年在全球排名第八。公司通过“RIGOL”品牌,为90多个国家及地区超过100,000名终端客户提供服务,通过在硬件、软件及算法方面的持续突破,公司已建立自研核心技术平台,并确立领先电子测量企业的地位。

市场机遇方面,根据弗若斯特沙利文的资料,于2024年,全球电子测量仪器及解决方案市场规模达到约人民币1,100亿元,预计将维持强劲势头,2029年的复合年增长率预计为8.6%,达约人民币1,700亿元。

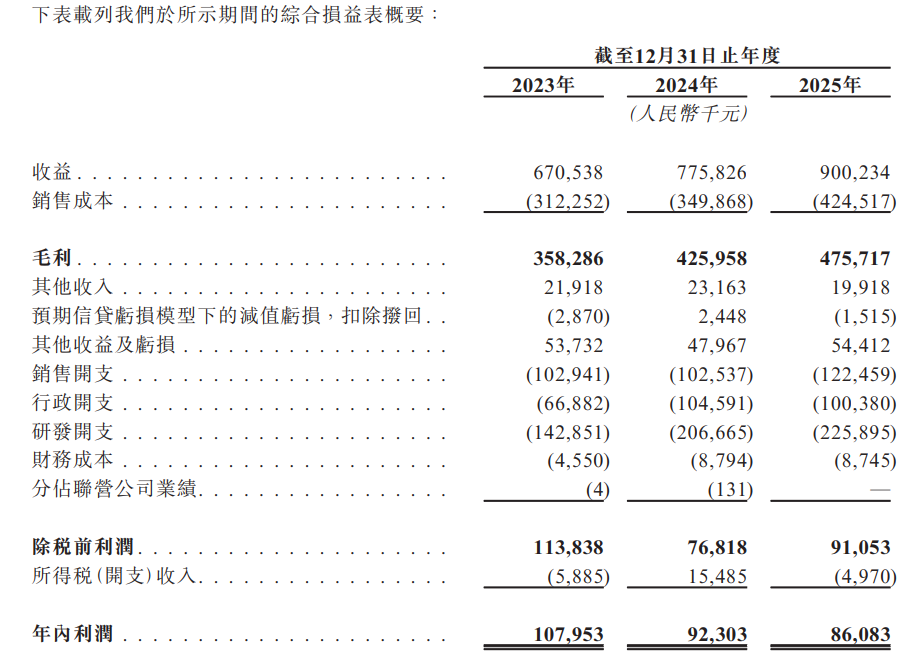

招股书显示,公司的收益由2023年的人民币6.71亿元增至2024年的人民币7.76亿元、再增至2025年的人民币9亿元,主要乃由于销量稳健增长、核心产品线成功推出新产品及解决方案业务的扩展。于2023年、2024年及2025年,公司分别录得纯利人民币1.08亿元、人民币0.923亿元及人民币0.861亿元,连续两年下降,主要原因是公司扩大了业务及运营,并在快速增长的市场上持续投资研发活动,导致销售费用及研发费用增加。

公司的毛利率由截至2024年的54.9%下降至2025年的52.8%,主要由于槟城生产中心于2024年下半年投产,导致制造成本增加以及直接材料价格上涨。

就风险因素,普源精电在招股书中用了不少篇幅做了提示,其中包括以下方面:

▲经营历史未必能反映未来业绩

自成立以来及于往绩期间,公司的业务持续增长及扩展,但公司净利润由2023年的人民币1.08亿元减少至2024年的人民币9230万元,再进一步减少6.7%至2025年的人民币8610万元。公司未来的盈利能力将取决于多种因素,包括业务扩展、产品组合、公司的产品及解决方案表现、原材料价格、折旧与摊销、竞争格局、客户偏好以及宏观经济及监管环境。公司的净利润日后可能因为增长放缓或推出新产品的研发开支等开支增加而减少,且公司无法保证公司将来将能录得预期的盈利。

▲进一步拓展海外业务风险

公司在中国内地、美国、德国、日本、香港、新加坡、韩国及马来西亚设有营运附属公司。截至2025年12月31日,公司的销售已覆盖全球超过90个国家及地区,向全球超过100,000名终端客户提供产品及解决方案。于2023年、2024年及2025年,公司的海外销售分别约为人民币2.580亿元、人民币2.741亿元及人民币3.173亿元,占公司的总收益分别约38.5%、35.3%及35.2%。随着公司拓展海外业务,公司可能面临多种风险。倘公司无法有效避免或减轻该等风险,公司在国际市场的拓展能力将会受损。此外,公司的国际业务或未必能实现或维持盈利,继而可能对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

▲投资研发大未必带来预期成果

公司所处的行业属于技术密集型,技术发展迅速。公司过去在研发方面投入巨大。于2023年、2024年及2025年,公司的研发开支分别为人民币1.429亿元、人民币2.067亿元及人民币2.259亿元,分别占相应期间收益的21.3%、26.6%及25.1%。研发活动本质上具有不确定性。概不保证公司将能持续实现技术突破并成功将其商业化。因此,公司在研发上的大量投入可能无法产生相应效益。倘公司的研发未能跟上最新技术发展,公司的竞争地位将会下降。

▲原材料价格波动风险

公司的产品原材料主要包括IC芯片、电子元件、结构件、印刷电路板、显示器等辅助材料。原材料的供应情况及价格变化,可能对公司的经营业绩造成重大影响。于2023年、2024年及2025年,原材料成本分别占销售成本的72.3%、67.8%及72.5%。公司的主要原材料的现有或预期供应可能因多种公司无法控制的因素出现波动,包括但不限于原材料市场资源的供应、市场需求、潜在炒作、行业动荡、自然灾害及其他因素。公司无法保证公司未来不会遇到价格波动,继而可能会对公司的生产成本及经营业绩造成重大不利影响。

▲商誉发生减值风险

截至2024年12月31日及2025年12月31日,公司录得人民币3.222亿元的商誉,该金额主要来自于2024年收购耐数电子集团。商誉的价值乃基于管理层作出的一系列假设。倘其中任何假设未能实现,或公司的业务表现未能与该等假设相符,公司可能需要对商誉作出重大撇销并计提重大减值亏损。任何大额的无形资产减值均可能对公司的经营业绩及财务状况造成重大不利影响。倘公司判定商誉发生减值,公司的经营业绩及财务状况可能受到不利影响。

▲来自客户的信贷风险

截至2023年、2024年及2025年12月31日,公司的应收账款及其他应收款分别为人民币1.408亿元、人民币1.65亿元及人民币1.943亿元。于2023年、2024年及2025年,公司的贸易应收款项周转天数分别为65天、72天及73天。

倘客户的信贷状况恶化,或客户延迟付款超过其信贷期,或有大量客户因任何原因而未能全数结清公司的应收账款,公司可能会产生坏账费用,甚至需计提坏账拨备,对公司的经营业绩及财务状况造成重大不利影响。