近日,瑶芯微正式向港交所主板递交上市申请。华泰国际、招商证券国际为其联席保荐人。

瑶芯微是功率器件及音频芯片供应商,已建立涵盖设计、开发及销售的一体化业务架构,横跨多个终端市场。据此,公司专注于为汽车、消费电子以及能源及工业(包括AI数据中心电源)市场提供高品质及高续航的功率器件及音频芯片。

根据CIC的资料,按2024年的收入计,瑶芯微在国内非IDM功率器件市场的中国供应商中排名第六,市场份额为0.3%。按2024年的出货量计,在MEMS麦克风芯片领域,公司在全球供应商中排名第三,在国内供应商中排名第一,在全球市场中的市占率为16.8%。

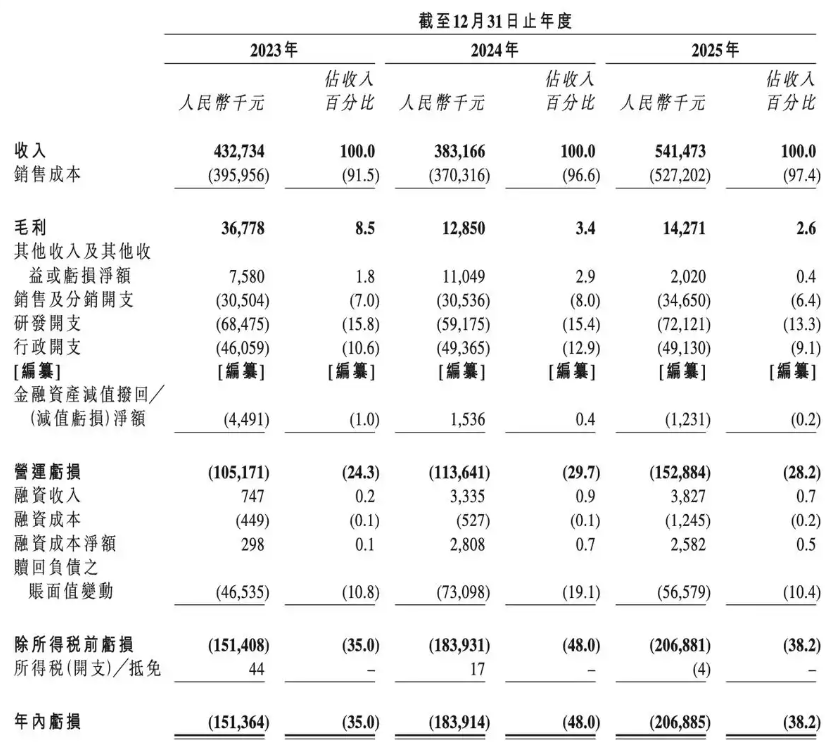

据招股书,2023年-2025年,瑶芯微实现收入分别为4.33亿元、3.83亿元、5.41亿元,年内亏损分别为1.51亿元、1.84亿元、2.07亿元。

公司近三年收入呈现先降后升。2024年营收下滑11.5%主要因硅功率器件收入减少26.2%,主要是传统产品面临价格竞争压力。2025年同比增长41.3%,增长主要来自碳化硅功率器件收入激增558%,从2024年2123万元飙升至2025年1.18亿元,占总营收比重从5.5%提升至21.7%。尽管2025年营收反弹,但毛利率持续走低。

净利润方面,连续三年净亏损扩大,累计亏损5.42亿元。经调整净亏损同样呈扩大趋势,从2023年8402万元增至2025年1.28亿元,主营业务盈利能力不佳。亏损扩大主要是因为毛利率持续下滑,以及研发投入居高不下。2025年研发开支7212万元,占营收13.3%。

另外值得注意的是,公司供应链对单一供应商依赖性较高,存在风险。2023年至2025年对前五大供应商采购额占比分别为99.7%、98.8%和98.4%,其中最大供应商芯联集成占比高达94.9%、93.5%和92.9%。单一供应商依赖度超90%,供应链风险较为明显。

公司董事会目前由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。其中,郭亮良为公司创始人,44岁,自2022年7月起担任董事会主席、执行董事、首席执行官兼总经理。自2019年10月至2022年7月,其获委任为公司副总经理。郭亮良于半导体行业拥有超过18年经验,曾任职于华虹半导体有限公司的附属公司上海华虹NEC电子有限公司(华虹NEC)、中芯国际集成电路制造有限公司(中芯国际)的附属公司中芯国际集成电路制造(上海)有限公司(中芯国际上海)等。