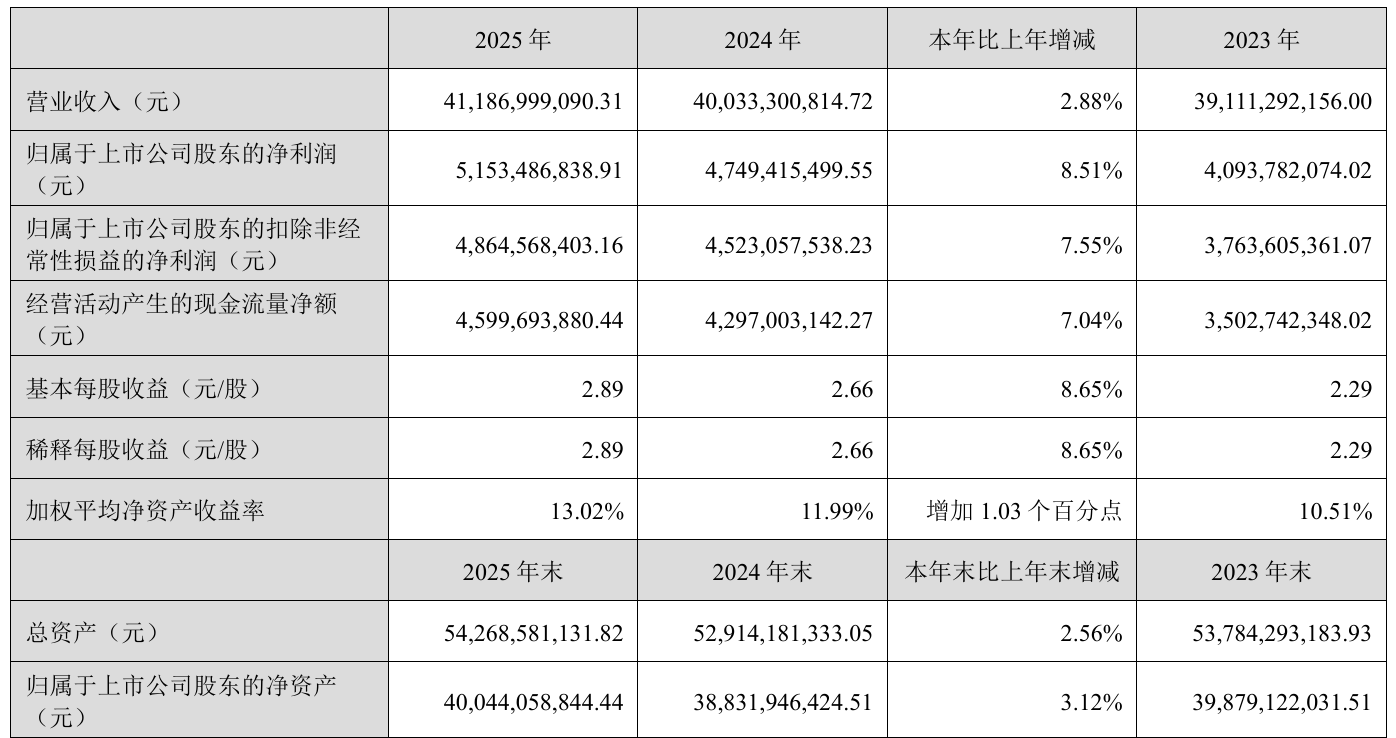

日前,云南白药(000538)发布2025年年度报告,公司全年实现营收411.87亿元,同比上升2.88%;归母净利润为51.53亿元,同比上升8.51%,增速较2024年的16.02%大幅放缓;扣非净利润为48.65亿元,同比上升7.55%。

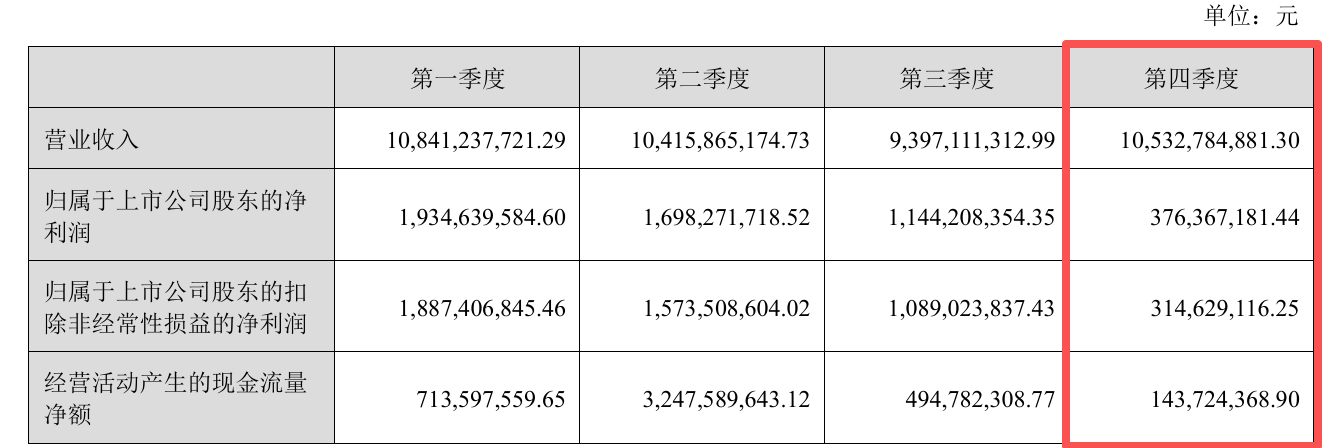

单季度来看,公司第四季度营业收入为105.33亿元,同比上升4%;归母净利润为3.76亿元,同比下降11%,环比下降67%;扣非净利润为3.15亿元,同比上升22%。

资料显示,云南白药集团股份有限公司于1993年12月15日在深交所上市,公司的主营业务是药品、健康品、中药资源的研发、生产及销售,以药品、健康品、中药资源、云南省医药公司四大事业群为生产经营核心底座。

分行业来看,2025年,公司收入结构呈现“一增多降”的分化格局。公司工业销售收入逆势增长10.70%至160.16亿元,占比38.89%,成为唯一亮点;而占据营收六成以上的云南白药商业板块却显疲态,收入250.83亿元,同比微降1.53%,基本盘承压。

其余板块更是全线收缩。技术服务收入同比减少10.22%、旅店饮食业收入下滑7.91%;尤为刺眼的是种植业,销售收入从百万级骤降至1.44万元,同比暴跌99.40%,近乎归零。

值得注意的是,云南白药或存在盈利结构失衡的问题。贡献公司六成营收的商品销售业务,毛利率仅为6.69%,同比微增0.48个百分点,依旧徘徊在“薄利多销”的边缘;相比之下,工业销售板块毛利率高达65.19%,虽同比减少0.74个百分点,盈利能力仍属强劲。

年报介绍,报告期内,公司药品事业群实现营业收入83.18亿元,同比增长12.53%。单品销售过亿产品10个,其中,过10亿产品2个。

核心系列产品销售收入总额超过55亿元,较去年同期增长超18%。其中,云南白药气雾剂销售收入突破25亿元,增长超过22%;云南白药膏销售收入突破12亿元,增长超过26%;云南白药胶囊、云南白药(散剂)、云南白药创可贴均在上年销售收入基础上,实现显著增长。

报告期内,健康品事业群实现营业收入67.45亿元。口腔护理领域,2025年云南白药牙膏稳居国内全渠道市场份额第一。防脱洗护领域,在育发类特妆证和防脱育发国家发明专利证书双证加持下,养元青洗护产品实现销售收入4.6亿元,同比增长近10%。

报告期内,中药资源事业群实现外销收入17.50亿元;省医药公司实现营业收入238.04亿元。产品层面,医疗器械、药妆、特医食品等非药业务拓展初见成效,销售同比增长11.7%;院边店模式下积极承接院内处方外流的新特药专业药房业务增长显著,销售同比增长38.5%。

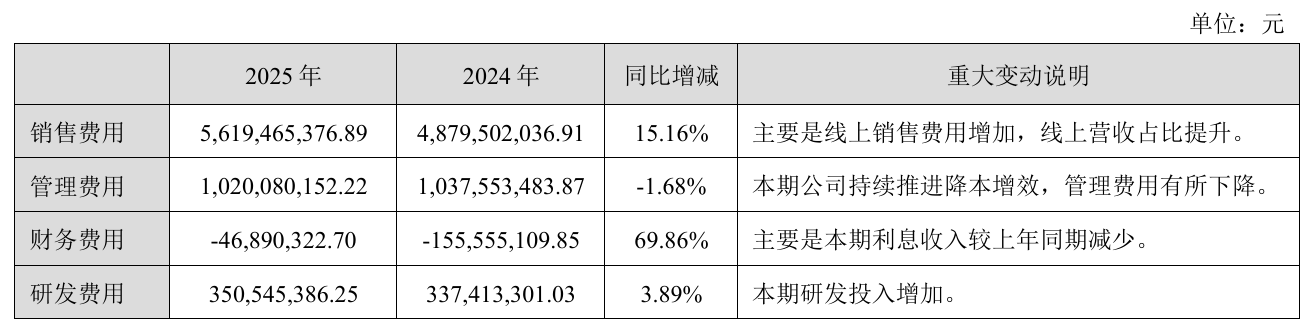

财务层面,本报告期,利息收入减少令财务费用飙升69.86%。更值得留意的是,“强销售、弱研发”的鲜明反差。

销售费用同比大涨15.16%至56.19亿元,线上渠道扩张持续推高营销开支;而研发费用仅约3.51亿元,同比微增3.89%,尚不足销售费用的零头,两者差距逾16倍。

二级市场上,截至4月3日收盘,云南白药下跌0.56%报56.46元/股,总市值约1007.39亿元,近一年来公司股价近乎“原地踏步”。