个人住房贷款情况受到市场关注。六大国有银行最新年报数据显示,2025年底个人住房贷款余额较前一年底减少7115亿元;其中2025年下半年降幅较大,减少约6000亿元。自2022年达到历史新高后,个人住房贷款余额连续第3年下降。

市场人士分析,个人住房贷款的新增投放不足叠加存量贷款还款增加,导致个人住房贷款余额出现下降。对于银行而言,个人住房贷款是优质资产,在贯彻落实国家政策方向上,银行持续加大投放力度,个人住房贷款有望走出负增长,实现正增长。

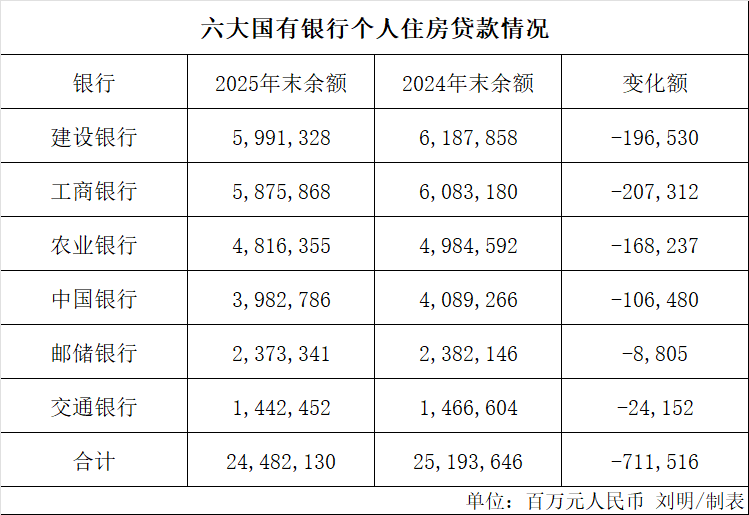

六大国有银行个人房贷余额一年减少超7000亿元

自2022年底达到历史新高后,个人住房贷款余额持续下降。六大国有银行2025年底个人住房贷款余额合计为24.48万亿元,较2024年底下降7115亿元。减少额及下降幅度都较2023年、2024年更大。

建设银行、工商银行是个人住房贷款的“大户”,在2025年都告别“6万亿”时代,个人住房贷款余额均下降了约2000亿元,两家银行分别下降1965.3亿元、2073.12亿元,年底个人住房贷款余额分别为5.99万亿元和5.88万亿元。

农业银行的个人住房贷款规模依然保持在第3位,2025年末余额为4.82万亿元,当年减少1682.37亿元;中国银行个人房贷余额则跌破4万亿元,为3.98万亿元,2025年减少超1000亿元。

邮储银行和交通银行相对“抗跌”:2025年邮储银行个人住房贷款余额减少88.05亿元,交通银行减少241.52亿元,年底个人住房贷款余额分别为2.37万亿元、1.44万亿元。

六大国有银行是个人住房贷款发放的主力银行。根据央行数据,2025年底,全国个人住房贷款余额为37.01万亿元,据此计算,六大国有银行合计占比为66%。

央行数据显示,全国个人住房贷款余额在2022年达到历史高峰后,呈现逐年下降态势,2025年下降金额高于前两年。2022年底,全国个人住房贷款余额为38.8万亿元,2023年底、2024年底分别为38.17万亿元、37.68万亿元。

持续加大投放力度,个人住房贷款余额有望实现正增长

房地产是关系民众生活的重要行业,政策提出“着力稳定房地产市场”,支持“刚需”与“改善性需求”。从银行业务角度看,个人住房贷款是非常重要的业务。在近期业绩会上,有银行高管表示,2026年将积极把握机会,推动个人住房贷款余额逐步实现正增长。

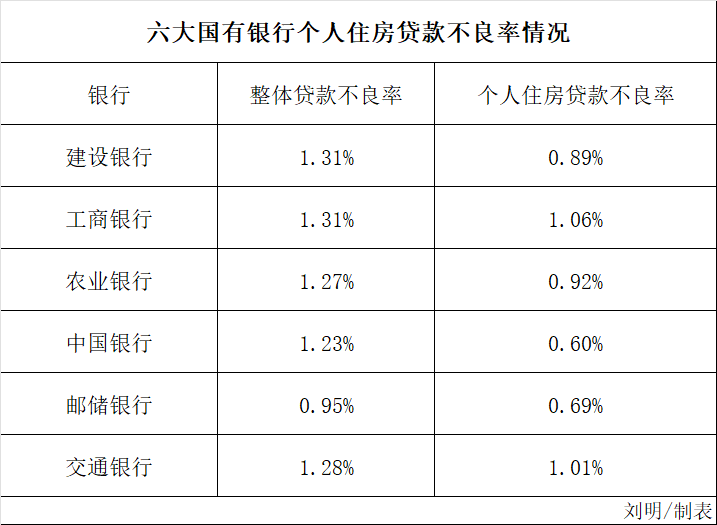

从不良贷款率来说,个人住房贷款依然是银行业的优质资产,其不良率明显低于各家银行整体贷款不良率。例如2025年底,中国银行个人住房贷款的不良率仅为0.6%,该行整体贷款的不良率为1.23%。

在2025年的年报中,个人住房贷款“一哥”建设银行表示:“个人住房贷款业务贯彻国家政策和监管要求,支持居民刚性和多样化改善性住房需求,助力房地产市场平稳健康发展。”中国银行则说:“全力贯彻落实国家战略部署,持续加大住房贷款投放力度,助力稳定房地产市场。”

建行表示,2025年末,该行境内个人住房贷款余额为5.99万亿元,贷款余额、当年投放、资产质量均保持同业领先,个人住房贷款优势地位持续巩固。

今年3月底,各大银行纷纷召开2025年度业绩会。谈到2026年的个人零售信贷业务时,建设银行行长张毅在业绩会上表示,要把握房地产市场结构性机遇,因城施策,完善一手房、二手房策略打法,支持推动商品房销售基础制度以及住房公积金制度改革,巩固个人住房金融服务市场竞争力。

交通银行副行长周万阜在业绩会上表示,今年3月份以来按揭贷款的进件量明显上升,这一变化是房地产市场企稳的一种信号。若这一态势得以延续,今年个人住房贷款余额有望逐步走出负增长、实现正增长。