4月3日,中电科思仪科技股份有限公司(以下简称“思仪科技”或“发行人”)披露其创业板IPO第二轮审核问询函的回复意见,主要就行业及公司未来发展、关联交易、收入与毛利率变动以及应收账款与存货四个方面问题作了详尽说明和解释。

招股书显示,思仪科技是一家专业从事电子测量仪器研发、制造和销售的高科技企业,是国内电子测量仪器行业产品门类最全、频谱覆盖范围最宽的企业,主要产品包括整机、测试系统、整部件等。思仪科技是目前中国唯一能够在微波/毫米波、光电、通信和基础测量仪器领域全方位对标国际领先企业的电子测量仪器企业,总体技术水平国内领先。

思仪科技控股股东和实际控制人为中国电子科技集团有限公司(简称“中国电科”),其持股比例为69.27%。

业绩方面,思仪科技近年营业收入有所波动,但净利润呈现快速增长趋势。2023年至2025年(报告期),公司营业收入分别为21.53亿元、20.52亿元、23.98亿元;归母净利润分别为1.90亿元、2.75亿元、4.38亿元,2025年同比大幅增长59.3%,盈利能力显著提升。

报告期内,思仪科技整机产品收入保持增长,整机业务毛利率分别为54.83%、55.78%、58.11%,虽呈上升趋势,但仍低于可比公司平均水平,交易所要求说明其合理性。

思仪科技解释称,其产品线更广,覆盖微波/毫米波、通信、光电、基础测量等多个领域,部分细分产品毛利率较低,拉低了整体水平。而微波/毫米波测量仪器毛利率分别为58.82%、60.43%、61.02%,和同行业可比公司平均毛利率不存在明显差异。随着新一代产品销售占比不断提高,整机业务整体毛利率相应上升。

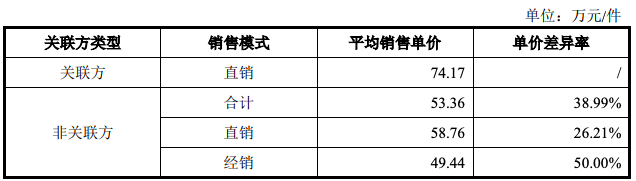

值得关注的是,报告期内,思仪科技向关联方(主要为中国电科集团及下属单位)销售商品及提供劳务的金额分别为5.10亿元、6.88亿元、7.25亿元,占当期营业收入比例分别为23.67%、 33.53%和30.23%。更引发监管关注的是,部分产品向关联方的销售单价明显高于非关联方。

以3674系列矢量网络分析仪为例,关联方平均售价为74.17万元/件,非关联方仅为53.36万元/件,高出近39%。公司解释称,主要系销售模式差异(关联方多为直销,非关联方含经销商折扣)和产品配置更高(关联方采购多含高附加值选件)。

思仪科技称,在定价过程中,系基于销售渠道、实际交付内容、技术适配难度、市场竞争及项目重要性等因素综合确定价格,具备充分的商业实质与合理议价基础,符合市场化原则。

不过,思仪科技仍在招股书中提示,虽然在剔除前述差异后,相同配置、相似渠道下关联方与非关联方产品销售单价整体不存在显著差异,但如果后续公司内部控制措施不能得到有效执行,将存在关联方利用关联交易进行利益输送、损害公司及中小股东利益的潜在风险。

应收账款逾期和存货周转缓慢是思仪科技面临的主要财务风险。

报告期各期末,公司应收账款余额分别为5.13亿元、7.81亿元、 7.49亿元,逾期金额分别为3.11亿元、3.96亿元、4.38亿元 ,逾期金额占应收账款余额的比例分别为60.73%、50.71%、58.49%,整体呈波动下降趋势,但2025年末逾期率较上年有所回升。

其中,公司2025年末逾期1年以上的应收账款金额有所上升,主要系受上游客户回款延期、付款审批流程耗时较长等因素影响,中国电子科技集团公司第五十四研究所、中国电子科技集团公司第二十九研究所等客户部分合同应收账款逾期超过1年。

截至2025年末,公司应收账款坏账准备余额 5952.89 万元,计提比例7.95%,中介机构认为减值准备计提充分。

存货方面,截至2025年6月末,公司库龄2年以上的存货余额达2.92亿元,其中原材料、库存商品、在产品期后消化比例分别仅为 19.79%、15.06%、22.60%,消化效率偏低。

公司回复称,长库龄存货物理状态良好,核心性能未衰减,但因产品技术迭代、适配客户范围较窄等因素存在一定减值迹象。截至2025年6月末,公司已计提长库龄存货跌价准备1.13亿元,计提比例56.25%,扣除期后消化金额后,实际跌价覆盖比例达91.67%,计提充分。

但值得警惕的是,公司存货周转天数虽从445天降至358天,仍处于较高水平。若未来市场需求变化或技术更新加速,部分长库龄存货可能面临进一步减值风险。