4月2日,化妆品国货品牌自然堂全球控股有限公司(以下简称“自然堂”)再次向港交所递交招股书,华泰国际与瑞银集团担任联席保荐人。自然堂此前曾冲刺A股未果,转战港股后首次申请已于3月29日失效。

自然堂2001年由郑春颖在上海创立。这位出生于辽宁辽阳的创始人,早年以文科第二名考入东北财经大学,毕业后在辽阳市财政局工作十年,后辞职下海创业。郑春颖及其胞弟、胞妹通过多层持股平台合计行使公司约87.82%的投票权,家族绝对控股。

自然堂的产品线覆盖护肤、彩妆、个人护理、男士护理及婴童护理等领域。根据弗若斯特沙利文的资料,以2024年零售额计,自然堂是中国第三大国货化妆品集团,市场份额为1.7%。

营销费费率逼近60%

营收和毛利的增加,却未给自然堂带来更多的净利。

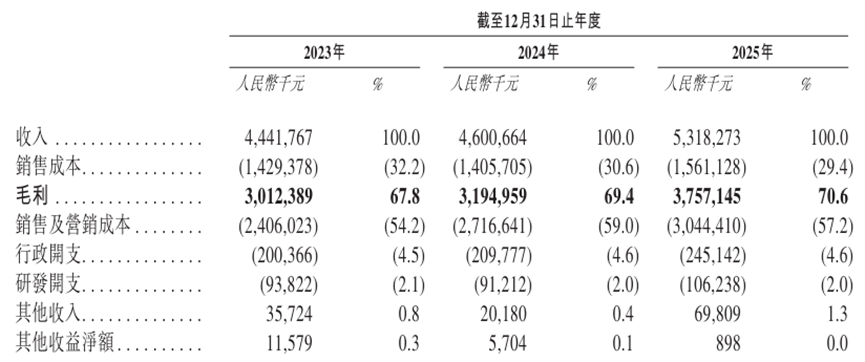

2023年至2025年,自然堂的营收从44.41亿元增长至53.18亿元,三年复合增长率约为9.43%;同步,公司的毛利由30.12亿元提升至37.57亿元,复合增长率11.67%;毛利率也从67.80%稳步增至70.65%。

然而,公司的净利却未能稳步增加。2023年公司净利3.02亿元,净利率6.80%;2024年,净利降至1.90亿元,净利率也降至4.13%;到了2025年,净利增加至3.51亿元,净利率6.60%,有所反弹但仍不及2023年。

销售及营销成本成为吞噬利润的主因。2023年、2024年和2025年,自然堂的销售及营销成本分别为24.06亿元、27.17亿元、30.44亿元,占营收的比例分别为54.2%、59%和57.2%。

以2025年为例,自然堂的毛利率70.65%,意味着每100元收入中有70.65元的毛利润,但销售及营销成本即占57.25元。2024年,这一比例逼近60%的历史峰值,同年净利润同比暴跌37.22%。

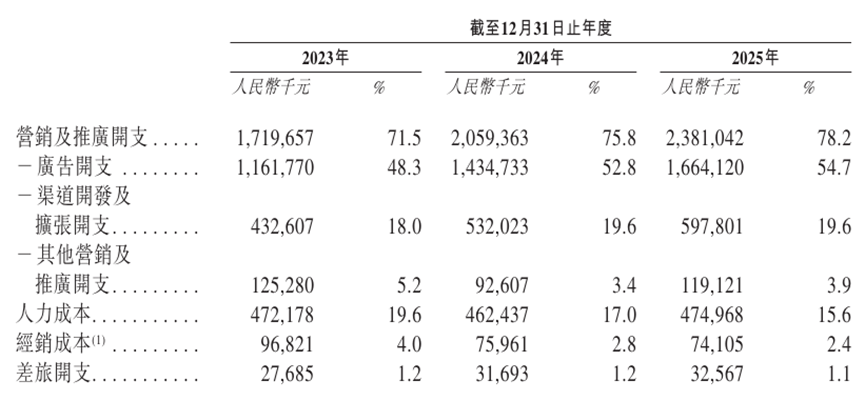

进一步拆解自然堂的销售及营销成本,主要由四大板块构成,营销及推广开支、人力成本、经销成本和其他。

营销及推广开支是绝对的主力,且在销售及营销成本中的占比还在持续攀升。从2023年的71.5%升至2025年的78.2%。这笔开支2023年为17.20亿元,到2025年已膨胀至23.81亿元,两年间增长了38.4%。

营销及推广开支中,广告是其中最大的一块,从2023年的11.62亿元增至2025年的16.64亿元,两年增长43.2%,占销售及营销成本的比例也从48.3%攀升至54.7%。

这些钱流向了哪里?招股书显示,广告开支涵盖了明星代言、KOL合作、电视及户外广告投放、社交媒体内容营销等。招股书显示,其2025年在抖音上发布的营销和品牌内容的曝光量达到约140亿次,但这背后是持续的流量采买成本。

值得关注的是,2026年3月,电商平台抖音宣布对600多个四级类目费率进行“重定”,护肤品类费率从2%跳涨至4%。近年,电商平台的技术服务费率呈现上升趋势,这意味着,未来获取同样的资源则需支付更高的成本。

与此同时,有报道显示,美妆达人的直播佣金已从2024年的40个点左右飙升至2025年的60个点。平台和达人正在分走品牌方越来越大的利润蛋糕。

“烧钱”重塑渠道

面对持续攀升的平台成本和达人佣金,自然堂选择调整渠道结构,减少对分销商的依赖,强化销售渠道的DTC(Direct-to-Consumer,直接面向消费者)能力。

招股书清晰地展示了这一变化。

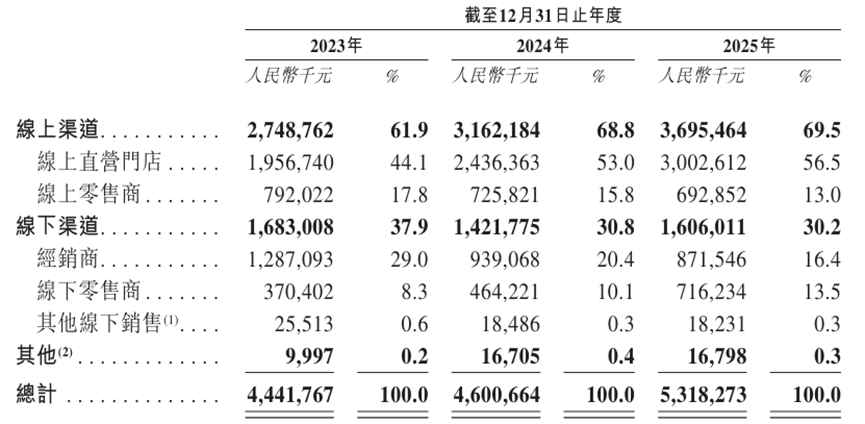

最近几年,自然堂的线上渠道占比逐步上升。从2023年的61.9%提升至2025年的69.5%,其中线上直营门店成为绝对主力,占比由44.1%增至56.5%;而线上零售商(如分销平台)份额则从17.8%压缩至13.0%。

更多的直营销售,这意味着自然堂正在主动“收权”,将消费者数据掌握在自己手中,从而构建精准的用户画像,以支撑精准营销、产品迭代与复购转化,进而摆脱对中间商的过分依赖。

2023年至2025年,自然堂线下渠道整体占比由37.9%降至30.2%,但内部出现分化:传统经销商模式大幅收缩,从29.0%降至16.4%;而涵盖连锁卖场、美妆集合店的线下零售商,则实现逆势增长,占比从8.3%升至13.5%。

自2025年起,自然堂进一步强化线下渠道布局,在标杆购物中心开设自然堂自营旗舰店。截至最后实际可行日期,已于深圳、上海、武汉及重庆开设四家旗舰店。与此同时,自然堂还通过精选零售商替代传统经销商。

旗舰店的功能不仅仅是“卖货”,更是品牌展示和体验,以促进与消费者的直接触达及互动,让消费者在线下感知品牌价值,从而愿意在线上支付更高的价格。

重构的代价并不低。营销费用不降反升,2025年,自然堂的营销及推广开支占销售及营销成本的比例达到78.2%,为三年最高。

招股书显示,自然堂计划使用上市募集的资金,在未来四年内每年升级现有约100个线下终端零售点,并建立约20至30个新线下终端零售点及约10至20家新线下旗舰店。

此外,公司还计划提升全渠道DTC能力,包括扩大直播团队和电商销售团队、增加直播间数量、强化内部直播运营及积极拓展其他新兴零售渠道;加强KOL合作、广告投放等营销举措;计划组织线下营销及品牌活动,例如新品发布会及品牌活动日,以进一步巩固我们在线下市场的影响力。

这意味着,在可预见的未来,自然堂的销售及营销费用仍将维持高位,甚至进一步攀升。

自然堂的选择,本质上是以利润换空间的战略赌注,用更高的短期成本,换取对消费者数据和品牌话语权的长期掌控。这套商业逻辑并不罕见,是所有消费品牌都想走通的路,但这条路,并非谁都能走通。