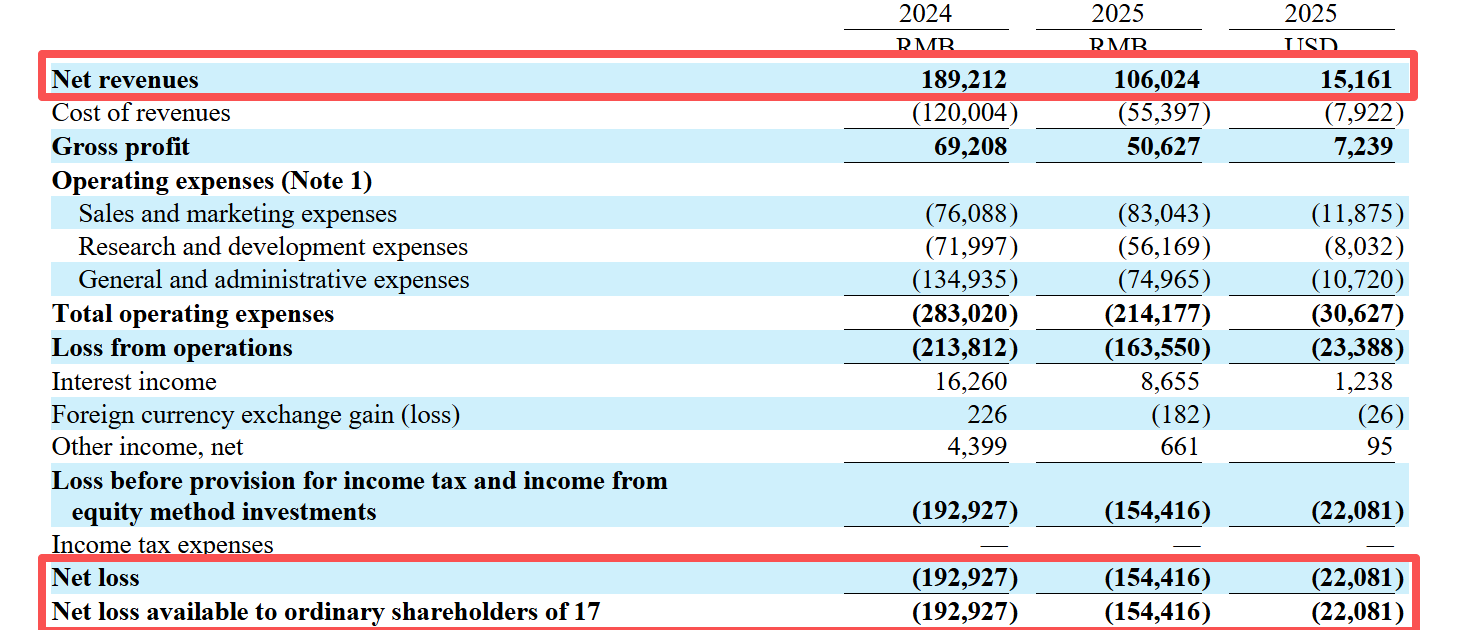

日前,一起教育科技(NASDAQ:YQ)发布2025年年度报告,公司全年实现营收1.06亿元,较上年同期的1.89亿元“断崖式”下跌44%;尽管净亏损从1.93亿元收窄至1.54亿元,但全年血亏的残酷现实加上账上4.07亿元现金,能否支撑到盈利彼岸。

资料显示,一起教育科技是根据开曼群岛法律于2012年10月30日成立的,致力于打造连接校内外的高质量教育平台。2020年12月4日,公司在美国纳斯达克交易所上市。

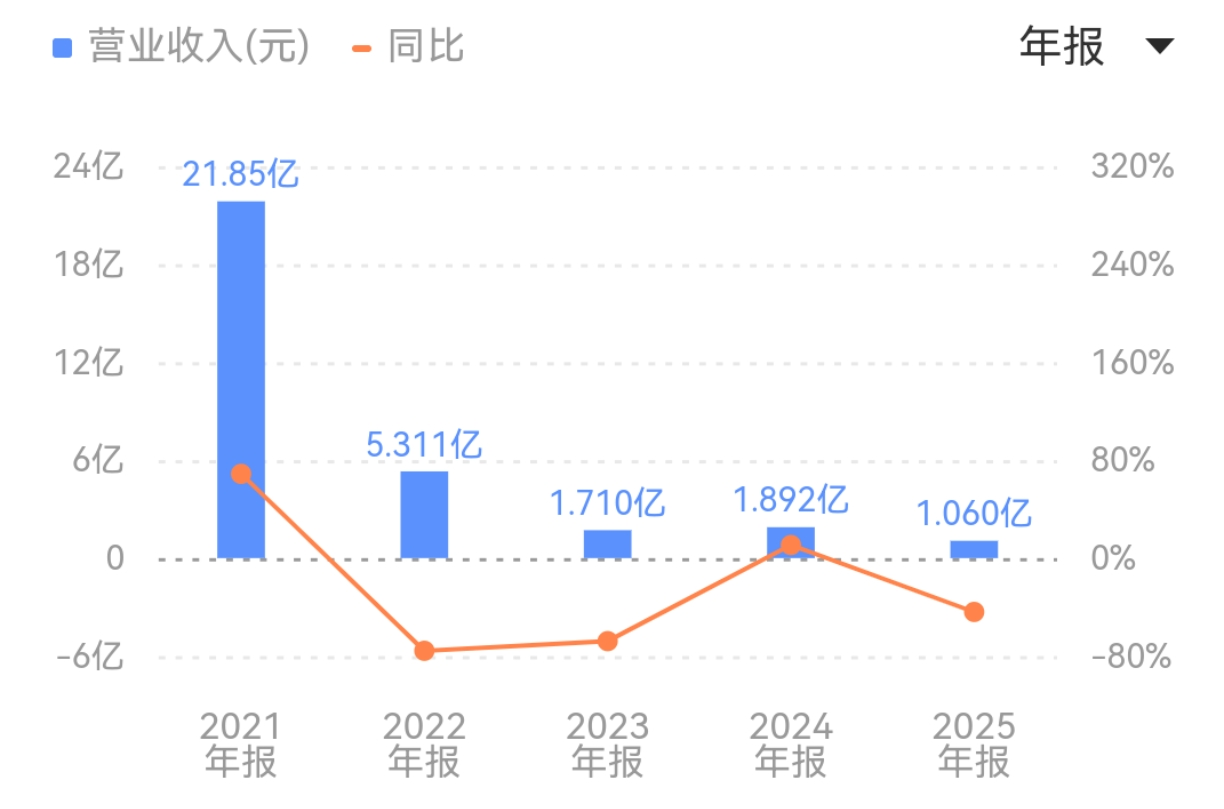

曾经凭借在线教育东风快速扩张的明星企业,如今收入规模退潮至2021年21.85亿元的零头。对于2025年营收走低,一起教育科技归因于区级项目净收入减少,公司将资源优先用于需要更长时间收入确认的校内项目。

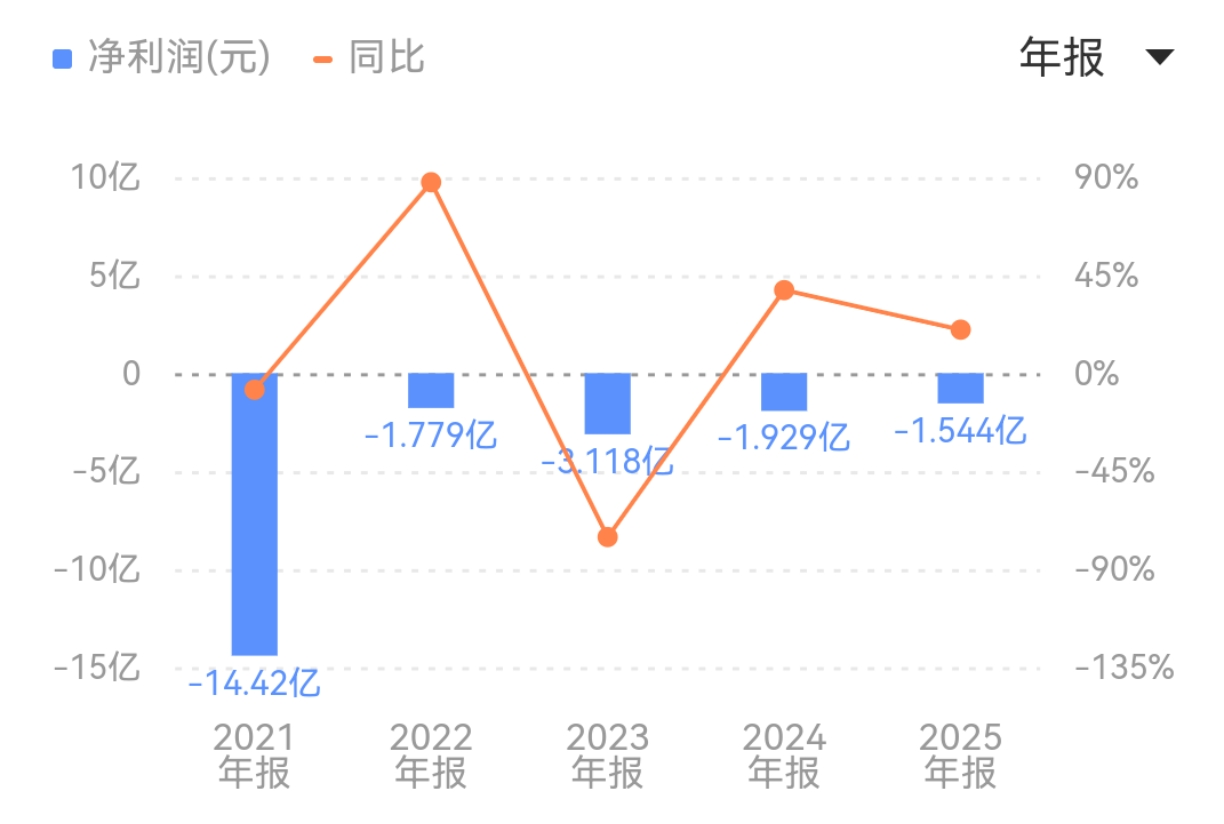

与营收同步收窄的,是公司的亏损额度,2021年至2025年,公司分别亏损14.42亿元、1.78亿元、3.12亿元、1.93亿元和1.54亿元,上市后五年度累计亏损22.79亿元。

细看2025年第四季度,公司营收为3890万元,较2024年同期的3660万元有所上升;净亏损为5300万元,较2024年同期的6370万元同比收窄。毛利率为46.1%,而2024年第四季度为33.6%。

公司首席财务官表示,公司持续关注运营效率,导致按GAAP计算的净亏损减少。此外,得益于新业务项目强劲的售前需求,公司实现了自由现金流的显著增长。截至季度末,公司保持了4.07亿元的健康现金余额,凸显了新AI产品前景的良好发展轨迹。

对于仍处于战略迷茫期的一起教育而言,4.07亿元的现金储备看似充裕,实则是与时间的残酷赛跑。现金储备的增长,似乎更多源于业务收缩后的被动节衣缩食,而非经营现金流的正向贡献。

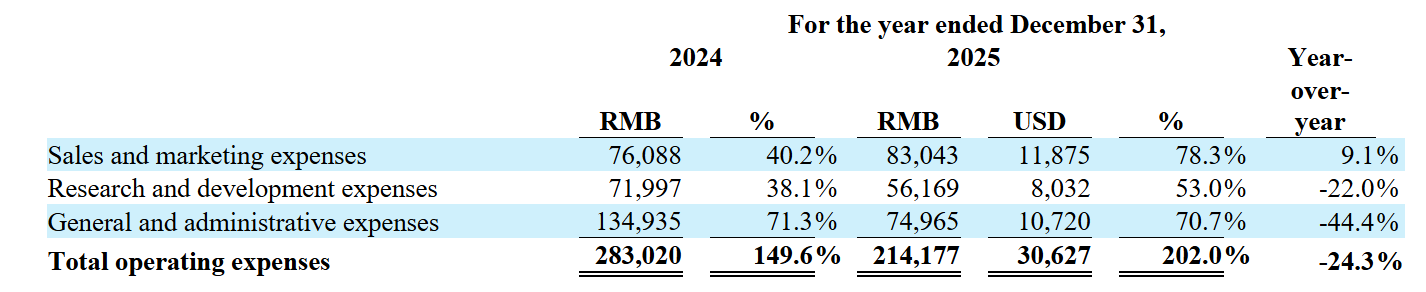

2025年,总营业费用2.14亿元,较2024年的2.83亿元同比下降24.3%。其中,公司研发费用为5620万元,同比下降22%,此次降级主要源于基于股份的薪酬减少以及研发人员和相关成本持续提升的效率。

一般及行政费用为7500万元,同比减少44.4%,主要源于基于股份的薪酬减少,以及随着业务转型而进行的员工优化。

与此同时,销售和市场费用同比增长9.1%,录得8300万元,这主要是因为公司市场和销售人员数量及相关费用相较去年有所增加,旨在支持公司新型AI驱动消费产品的推广和商业化。

二级市场上,截至4月3日收盘,一起教育科技下跌5.46%报1.73美元/股,总市值约1531.35万美元,今年来公司股价累计跌近52%。