近日,成都超纯应用材料股份有限公司(以下简称“超纯股份”)刷新了招股说明书。公司2025年实现营收4.96亿元,同比增长约93%;净利润1.85亿元,同比增长122.89%。

招股书指出,超纯股份专注于半导体设备特殊涂层零部件、精密光学器件和特种材料的研发、制造与销售。

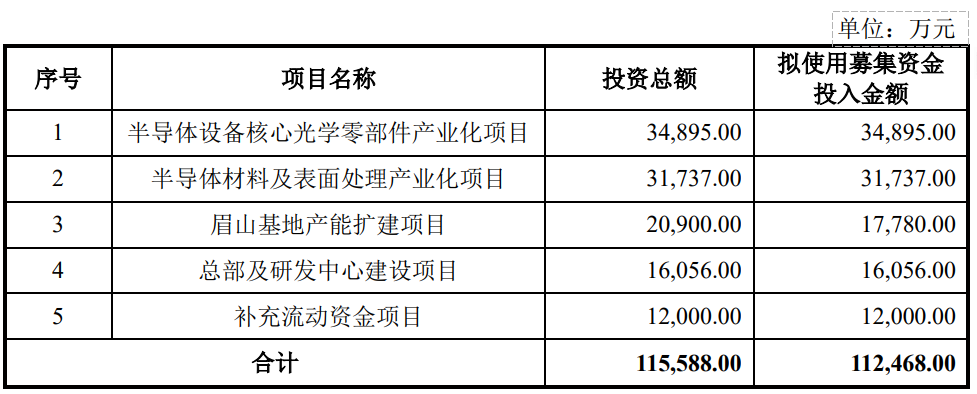

公司本次发行拟募集资金11.25亿元,用于半导体设备核心光学零部件产业化项目、半导体材料及表面处理产业化项目、眉山基地产能扩建项目、总部及研发中心建设项目和补充流动资金项目。

近年来,随着半导体国产设备市场规模逐步扩张,公司业绩增幅明显。招股书数据显示,2023年至2025年,公司营业收入分别为1.69亿元、2.57亿元、4.96亿元,年均复合增长率达71.25%;同期归母净利润分别为0.65亿元、0.83亿元、1.85亿元,年均复合增长率为 75.11%。毛利率稳定在60%左右的高位。

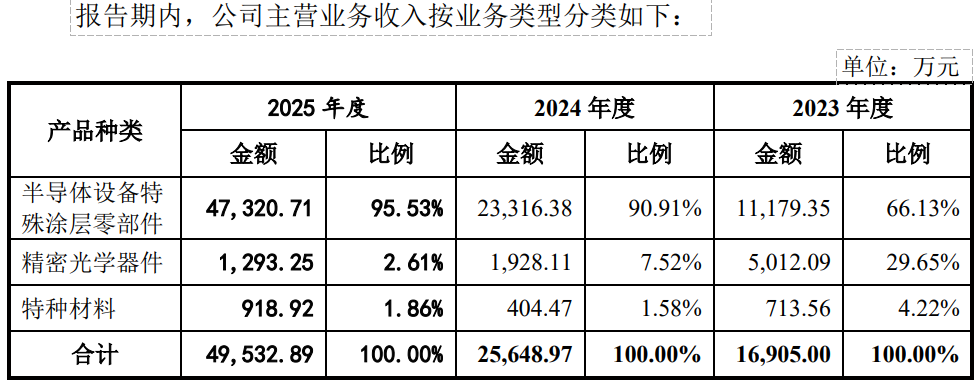

半导体设备特殊涂层零部件是公司最主要的收入和盈利来源,2024年及2025年的收入占比高达90.91%及95.53%。

从上下游产业链来看,公司对大客户有严重依赖。

上游供应商方面,报告期内,公司向前五大供应商的采购占比分别为54.05%、66.62%、79.44%;其中,公司向珂玛科技采购占比分别为33.75%、48.47%、38.06%,

下游客户方面,公司向前五大客户的销售收入合计分别为1.46亿元、2.21亿元、4.44亿元,占同期营业收入的比例分别为86.17%、86.19%、89.65%,其中客户A与客户B的客户占比合计接近或超过50%。

公司与关联方之间还存在销售商品及服务等关联交易。其中,公司向客户B销售金额分别为 4,454.73万元、8,104.45万元、12,900.25万元,占当期收入比重分别为26.35%、31.55%、26.02%,交易金额及占比较高。

这种“上下游双集中”的模式,虽然保障了在行业上行期的业绩增长,但一旦核心客户或供应商出现波动,将对公司的经营可持续性构成冲击。

从财务数据看,应收账款和存货增加风险挤压公司流动性。

公司经营活动现金流2023年~2025年分别为6119.05万元、8769.32万元、1.65亿元,但收现比(经营现金流/营收)持续低于1,存在较大赊销缺口。

报告期各期末,公司应收账款分别为8964.78万元、1.56亿元、2.07亿元,占营收的比例分别为53.04%、60.70%、41.73%,占比较高。报告期内,随着应收账款余额快速提高,坏账准备有所增长。

报告期各期末,公司存货的账面价值分别为2,045.50万元、3,011.00万元、5,786.22万元,占总资产的比例分别为5.13%、3.96%、5.32%。