核心观点

美伊冲突持续升级,军事打击与外交博弈并行。伊朗通过限制霍尔木兹海峡通行并持续发动“真实承诺-4”行动,对美以目标实施多轮打击;美以则扩大对伊朗军事及基础设施空袭。美国总统特朗普多次发表强硬表态,称军事行动已取得“决定性胜利”,并威胁若谈判失败将打击伊朗能源设施,同时提出以重新开放霍尔木兹海峡作为停火条件。期间美军战机被击落等战损事件出现,冲突风险外溢至海湾与中东多国,整体局势仍处拉锯阶段。

本周全球市场波动的核心驱动仍来自中东地缘冲突与能源冲击。伊朗战事持续胶着、霍尔木兹海峡通行受扰,市场对全球原油供给中断的担忧,推动WTI原油价格创新高,同时也推升潜在通胀预期。这一背景下,贵金属与部分工业金属同步走强。与此同时,能源冲击叠加通胀不确定性,使主要央行对政策转向保持谨慎,美联储官员普遍释放维持利率不变的信号,但美债收益率整体下行。权益市场方面,美国非农就业明显好于预期、科技产业资本运作活跃对市场情绪形成支撑,使欧美股市在周中震荡后实现反弹。

1970年代石油危机显示,当能源价格大幅上行并叠加政策应对迟疑时,供给冲击很容易演变为滞胀格局。彼时欧佩克减产导致油价在短期内上涨约四倍,美联储在主席阿瑟·伯恩斯时期将其视为非货币冲击而未及时收紧政策,最终推动通胀预期脱锚并形成工资—价格螺旋。直到保罗·沃尔克实施极端紧缩政策后,通胀才被重新控制,但代价是一场严重衰退。与1970年代相比,当前发达经济体能源强度明显下降、供给来源更加多元,同时人工智能与自动化技术削弱了劳动力议价能力,从而降低了工资—价格螺旋全面形成的概率。但与此同时,高公共债务水平使当前宏观政策面临新的约束条件。

美债供给扩张叠加需求转弱,长端利率面临持续上行压力。截至3月,美国联邦债务已接近40万亿美元,近几个月扩张速度明显加快,叠加对外军事支出与长期财政赤字,发债需求仍在上升。在当前利率水平下,利息支出增长较快,2026财年可能突破1万亿美元。需求端也在发生变化,高通胀压低实际回报,海外主要持有国如日本和中国在2025年末曾出现阶段性减持。同时,部分中东产油国和新兴市场也在逐步推进储备多元化,减少对单一资产的依赖。在这种背景下,美债不再像过去那样能够稳定承接全球避险资金,利率更容易受到供给增加和通胀预期的共同影响,长端收益率中枢面临上行压力。

在高油价、高通胀和高利率的背景下,全球资产定价逻辑正在发生变化。美债收益率更易受到通胀与供给影响,长端利率中枢面临上行压力,黄金在通胀与不确定性环境下具备配置价值,原油价格中枢抬升成为重要约束。美元短期仍受避险与流动性支撑,但中期在财政压力与储备多元化背景下面临调整压力。人民币资产的吸引力将有所提升,中国远离冲突核心区域,政策仍有空间,产业链与供给能力较强,使其在“稳定性”维度具备优势。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、美伊冲突动态跟进

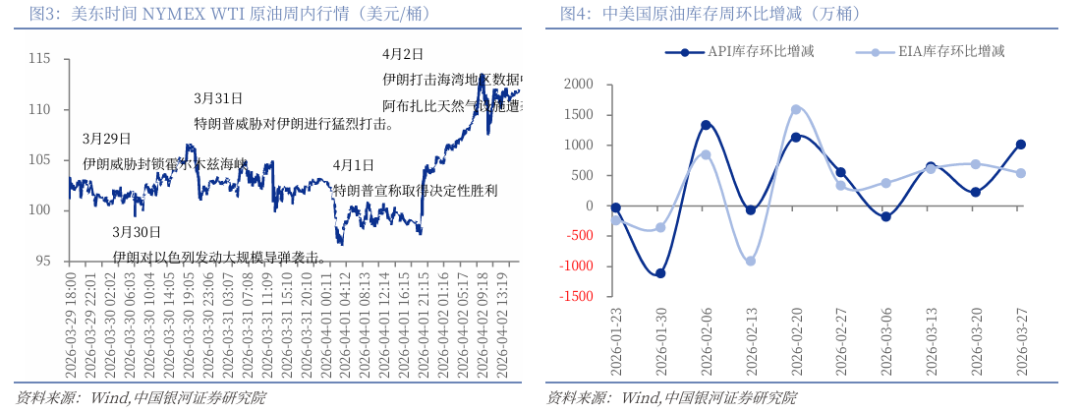

2026年3月30日至4月5日,美伊之间仍在军事压力与外交试探之间反复拉锯,短期内尚未出现能够改变战局的突破性进展。3月30日,伊朗议会国家安全委员会通过霍尔木兹海峡管理方案,宣布禁止美国以及参与对伊朗单边制裁国家的船只通行。同日,美国总统特朗普公开表示,如果谈判无法达成协议,美国将摧毁伊朗发电设施、油井以及位于波斯湾的哈尔克岛等关键能源基础设施,并强调美国不会允许伊朗获得核武器。与此同时,以色列对德黑兰发动多轮空袭,打击约40处武器生产和研发设施,冲突强度进一步抬升。3月31日,伊朗启动“真实承诺-4”行动第88波攻势,打击波斯湾航运目标并持续对美以军事设施实施远程打击。同日,美国总统特朗普表示希望在“两到三周内”结束对伊朗的军事行动,并通过巴基斯坦推动与伊朗进行间接谈判。美军则使用2000磅钻地弹打击伊朗伊斯法罕的大型弹药库,以色列军方同时宣布在过去24小时内打击了伊朗境内约20处武器生产设施。

4月1日,以色列宣布过去两天已对伊朗境内约400个目标实施空袭,伊朗则向以色列中部发射约10枚弹道导弹,发动开战以来规模最大的导弹袭击。同日,美国总统特朗普表示美军“很快”可能从伊朗撤出,并提出若伊朗重新开放霍尔木兹海峡,美方愿意推动停火安排。与此同时,美军向中东地区增派18架A-10攻击机,使在该地区的攻击机部署规模扩大一倍。4月2日,伊朗发动“真实承诺-4”行动第90波攻势,继续打击美以相关军事和工业目标。当天特朗普发表全国电视讲话,宣称对伊朗的军事行动已经取得“快速、决定性、压倒性胜利”,并表示若无法通过谈判达成协议,美国将在未来两至三周内继续对伊朗实施更猛烈打击,并可能直接打击伊朗能源设施。

4月3日,美国空军一架F-15战斗机在伊朗上空被击落,两名飞行员跳伞,其中一人获救、另一人失踪;随后两架A-10攻击机遭到攻击,一架坠入波斯湾、另一架紧急迫降。同日,伊朗宣布在“真实承诺-4”行动第92波攻势中摧毁美军雷达系统和海军装备,以色列则继续扩大对德黑兰及周边军事目标的空袭。4月4日,伊朗发动“真实承诺-4”行动第95波攻势,并表示其防空系统在霍尔木兹海峡附近击中一架美军A-10攻击机,同时宣称击落一架F-35战机以及多架无人机。当天伊朗布什尔核电站再次遭袭,引发地区对核安全风险的担忧。与此同时,冲突外溢迹象进一步显现,伊拉克边境口岸及海湾地区部分城市受到波及。

二、周内大类资产表现

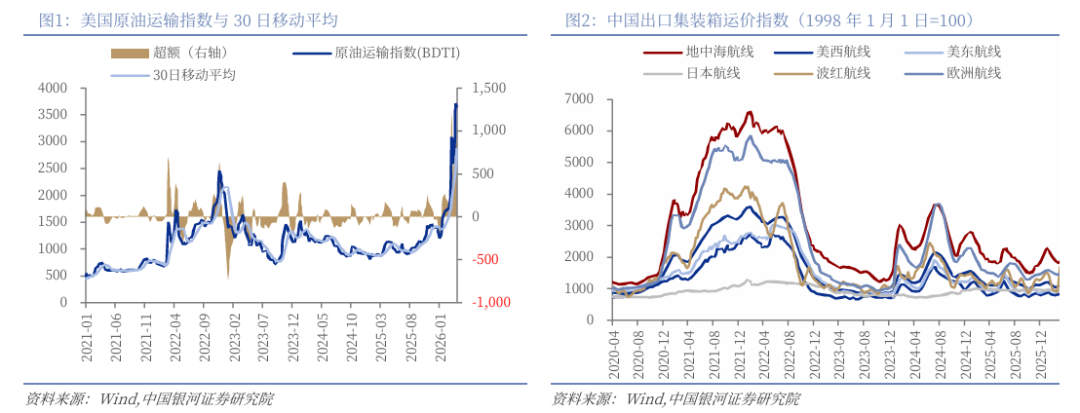

本周全球市场波动的核心驱动仍来自中东地缘冲突与能源冲击。伊朗战事持续胶着、霍尔木兹海峡通行受扰,使市场对全球原油供给中断的担忧明显上升,推动WTI原油价格创新高,并带动能源与部分资源品整体上涨,同时也推升潜在通胀预期。这一背景下,贵金属与部分工业金属同步走强。与此同时,能源冲击叠加通胀不确定性,使主要央行对政策转向保持谨慎,美联储官员普遍释放维持利率不变的信号,但美债收益率整体下行。权益市场方面,美国非农就业明显好于预期、科技产业资本运作活跃对市场情绪形成支撑,使欧美股市在周中震荡后实现反弹,而中国权益市场则受到成长板块调整及风险偏好回落影响表现相对偏弱。

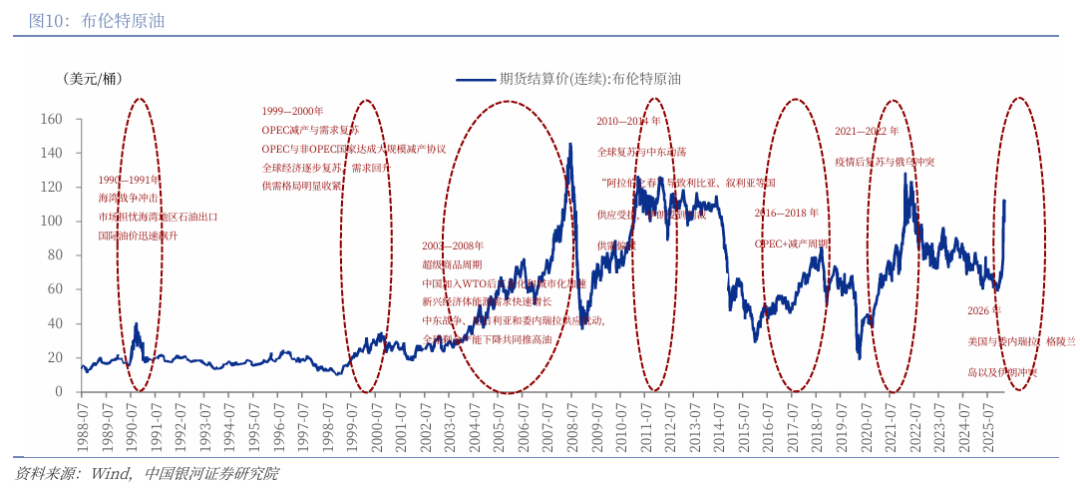

具体来看,NYMEXWTI原油上涨12.46%,LME铝上涨5.26%,COMEX白银上涨4.83%,LME锌上涨4.80%,英国富时100上涨4.70%,纳斯达克指数上涨4.44%,COMEX黄金上涨3.95%,德国DAX上涨3.89%,欧元区STOXX上涨3.77%,ICE布油上涨3.72%,法国CAC40上涨3.38%,标普500上涨3.36%,道琼斯工业指数上涨2.96%,LME铜上涨1.35%,富时新加坡海峡指数上涨1.01%,胡志明指数上涨0.67%,恒生指数上涨0.66%,英镑兑美元上涨0.31%,CBOT大豆上涨0.30%,欧元兑美元上涨0.06%,美元指数上涨0.02%,印度SENSEX30下跌0.36%,美元兑日元下跌0.38%,日经225下跌0.47%,美元兑离岸人民币下跌0.48%,SHFE螺纹钢下跌0.77%,上证指数下跌0.86%,10年期中债国债收益率下行1BP,CBOT小麦下跌1.20%,DCE铁矿石下跌1.60%,CBOT玉米下跌2.16%,深证成指下跌2.96%,创业板指下跌4.44%,NYMEX天然气下跌7.21%,10年期美国国债收益率下行11BPs。

三、本轮能源危机与1970S的异同比较

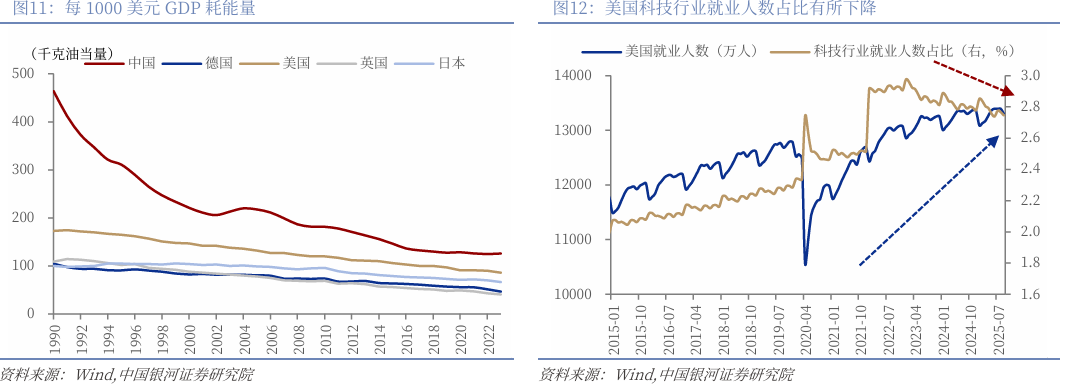

当前美伊冲突持续升级,叠加霍尔木兹海峡航运风险上升,全球能源市场进入高度敏感阶段。3月23日,国际能源署指出,本轮能源供给冲击的潜在规模可能超过1970年代两次石油危机之和。从历史经验看,能源供给冲击往往不仅是大宗商品价格波动的问题,更可能成为宏观周期的重要转折点。1970年代第一次石油危机发生于1973年第四次中东战争之后。欧佩克阿拉伯成员国通过减产与禁运的方式对西方国家实施能源压力,国际油价在短时间内上涨约四倍,全球能源成本骤然上升。当时的美联储主席伯恩斯认为油价上涨属于供给冲击,并非货币因素,因此无需通过货币政策进行强力干预。他判断能源价格上升会通过供给调整和替代效应逐渐缓解。然而这一判断忽视了供给冲击的“二次效应”。随着能源价格上升,企业生产成本明显提高,工人要求更高工资以抵消生活成本上升,企业再将成本转嫁给消费者,由此形成工资与价格相互推升的循环,通胀预期逐渐脱锚。到1974年,美国通胀率已经升至两位数水平,而经济增长明显放缓,滞胀格局开始形成。

当时美国总统尼克松及其政府对美联储持续施压,希望维持较低利率以支持经济增长,这使得货币政策在关键阶段未能及时收紧。类似的政治干预在当前背景中也被使用,美国总统特朗普多次公开批评美联储主席鲍威尔的政策立场。历史经验表明,当能源供给冲击叠加政策迟疑时,通胀往往更容易失控。最终,美国直到1979年由保罗·沃尔克担任美联储主席后,通过极为激进的加息政策才重新稳定通胀预期,但代价是一场严重的经济衰退。在滞胀环境中,传统资产配置结构往往面临失效风险。由于高通胀推升利率水平,债券价格大幅下跌;与此同时,经济增长放缓压制企业盈利,股票市场同样承压。直到沃尔克时代通胀得到控制之后,长期债券市场才开启持续数十年的牛市。因此历史经验显示,当能源供给冲击演变为滞胀环境时,传统股债配置往往难以提供有效对冲。

然而,与1970年代相比,当前全球经济结构也存在明显差异。首先,发达经济体的能源强度已显著下降。过去五十年中,技术进步与产业结构变化使单位GDP所需能源消费大幅减少,这意味着油价上涨对经济增长的冲击相对弱于1970年代。其次,全球能源供给结构更加多元化,美国页岩油革命显著提高了非欧佩克国家的产能,使全球石油市场的供给弹性明显增强。此外,劳动力市场结构也发生变化。20世纪70年代西方国家工会力量较强,能源价格上升很容易通过工资谈判迅速传导至企业成本,并进一步形成工资与价格相互推升的通胀螺旋。而在当前经济结构下,当代经济中技术替代和数字化生产方式在一定程度上压制了工资上涨的持续性,从而降低了工资—价格螺旋全面形成的概率。

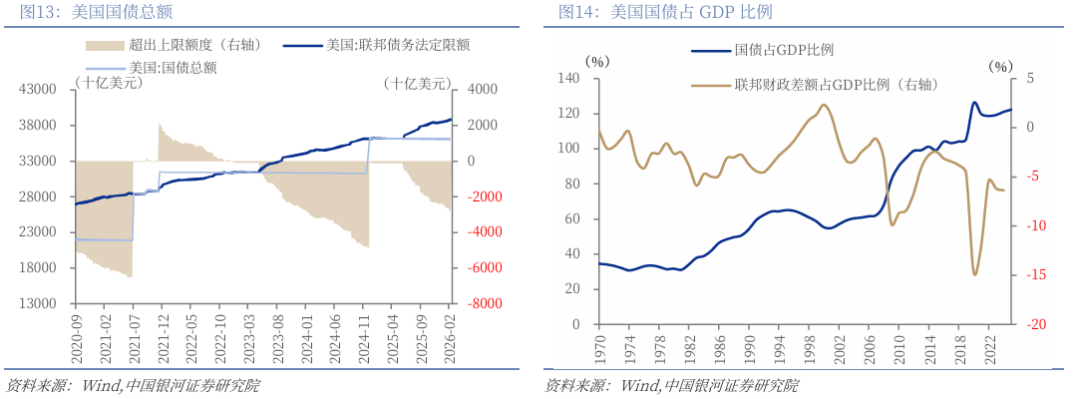

四、即将突破40万亿元规模的美债该何去何从?

尽管存在这些结构性差异,但当前宏观环境也出现了新的风险因素,当前全球公共债务水平明显高于历史时期,利率上升带来的财政负担明显加重,央行在应对能源冲击时面临更加复杂的约束。截至2026年3月,美国联邦政府债务总额已经突破39万亿美元,从38万亿美元扩张至39万亿美元仅用了5个月时间,这样的增速在非战争、非系统性危机的常态环境下并不多见。债务快速膨胀的背后,一方面是长期财政赤字与减税政策带来的结构性压力,另一方面则是近期地缘冲突带来的额外支出。对伊相关军事行动,美国直接支出已经超过120亿美元,同时政府仍在申请超过2000亿美元的后续预算安排,进一步推升了财政赤字规模。

比债务规模更棘手的,是利息支出的滚雪球效应。按照当前利率水平测算,2026财年美国联邦净利息支出有望突破1万亿美元,规模已经超过同期国防开支。目前美国债务GDP比率已经攀升至120%的高位,高利率环境持续越久,债务扩张和利息支出就越容易陷入发债付息再发债的循环,财政可持续性面临的考验只会越来越严峻。与此同时,美债的需求端也暗藏不确定性。高通胀不断侵蚀美债实际回报率,其传统避险属性正在边际弱化。外资持仓层面,2025年末日本、英国、中国三大主要持有国曾同步减持美债,反映出海外资金对美国财政路径的结构性担忧。当下去美元化、外汇储备多元化的趋势仍在延续,一旦海外需求出现边际走弱,美债收益率会进一步走高,融资压力也会随之加剧。

在高油价高通胀高利率的传导链条下,美债风险已经从单纯的规模问题,演变为更深层次的结构问题。短期来看,美债收益率大概率维持高位震荡,财政压力与市场波动会形成相互强化的效应;中期来看,美国政策空间被大幅收窄,要么收缩财政压降赤字,要么在极端情况下依赖货币化承接债务,两条路径都伴随着不小的成本和约束。

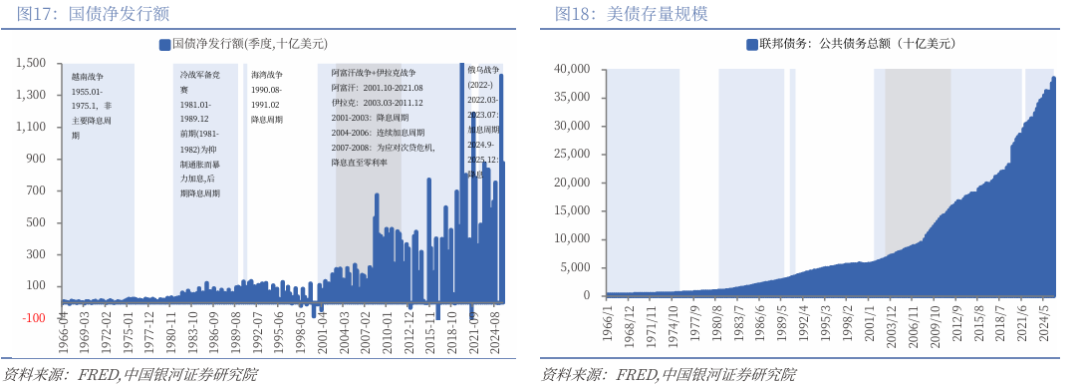

基于这一背景,我们复盘了历次战争与地缘冲突周期中,美国国债发行规模如何演变,试图解答这套以债应战的模式是否正在逼近转折点。可以发现战争对美债的影响并非线性,更像是放大器而非决定变量。多数时期内,真正推动债务规模跃升的,并不是单一战争开支,而是叠加其上的宏观周期与制度重构。以越战后期为例,美债存量增长相对温和,其发债更多服务于福利与军费的双重扩张,战争提供的是赤字扩张的“正当性”,而真正推动债务路径抬升的,是布雷顿森林体系解体后美元信用体系的重构。类似地,在阿富汗与伊拉克战争阶段,美债净发行额数次放量上行,但核心驱动力同样不止于军事消耗,更关键在于应对次贷危机的逆周期政策扩张。

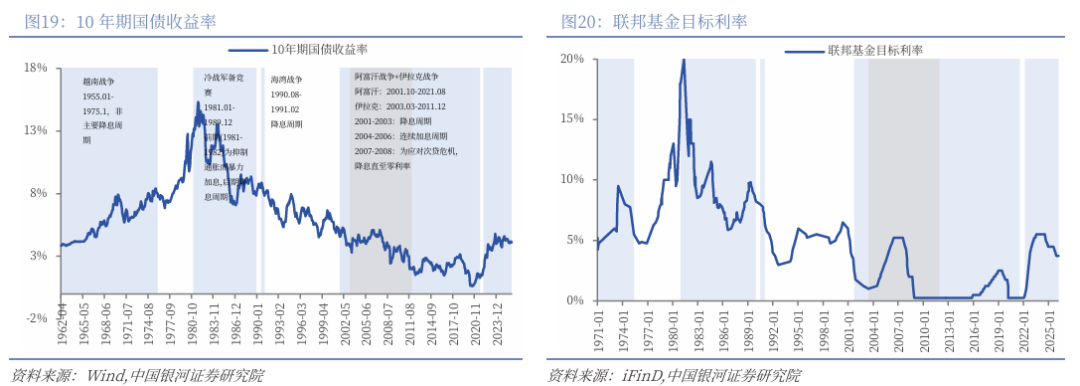

从收益率定价看,战争本身并不直接决定利率方向,关键仍在于信用锚与货币政策框架。越战时期美债收益率大幅上行,并非源于供给扩张,而是美元信用体系动摇带来的通胀失控。黄金外流与美元失锚共同推动名义利率抬升,战争在其中更多扮演通胀催化剂的角色。相较之下,里根时期的经验则更具对照意义,80年代军备扩张使美债存量快速翻倍,但在沃尔克强力加息、通胀预期被重新锚定的背景下,10年期美债收益率反而从约15%回落至8%附近。背后反映的是货币政策信誉对利率定价的主导作用,同时“石油-美元-美债”循环逐步成型,全球产油国顺差回流为美国提供了稳定资金来源,使其能够承载更大规模的财政扩张。

进一步看,在降息周期中,战争往往强化而非削弱美债的需求端支撑。海湾战争期间,美国财政压力相对可控,多国分担成本,同时全球处于经济下行与政策宽松阶段,避险资金流入叠加降息环境,有效对冲了国债供给增加带来的上行压力。进入二十一世纪后,这一机制被进一步强化,在反恐战争阶段,美债规模大幅扩张,但由于美联储长期维持零利率并实施量化宽松,通过直接购买国债压低长端利率,发行规模与收益率之间的传统约束关系被显著削弱。

2022年俄乌冲突之后,供给冲击与需求修复叠加,全球进入高通胀阶段,美联储被迫快速加息,美债收益率随之单边上行。在这一阶段,美国一方面通过增发国债支持对外军事与财政支出,另一方面又面临利率快速抬升带来的滚动成本上升,利息支出压力迅速放大,甚至出现单季净发行规模突破万亿美元的情况。由于通胀呈现出工资与价格相互强化的螺旋特征,利率对通胀回落的反应滞后,使得收益率在较长时间内维持高位。

也正是在这一历史对比之下,当前所处环境的特殊性开始显现。与以往不同,本轮冲突叠加的是高油价、高通胀与高利率的约束组合。这或许意味着,美债发行规模、融资成本与市场需求三者之间,可能重新进入“同向收紧”的状态,进而使“以债应战”的传统模式面临更高约束。

五、再通胀叙事下的大类资产如何变化?

在当前宏观环境下,全球资产定价的核心逻辑正转向多重约束叠加的结构性框架,高能源成本、通胀黏性与政策不确定性共同构成新的定价底层。即便没有出现极端供给中断,只要能源价格维持在高位区间,通胀路径与利率中枢就会被系统性抬升,全球资产将逐步适应“高成本+高利率+高波动”的新常态。

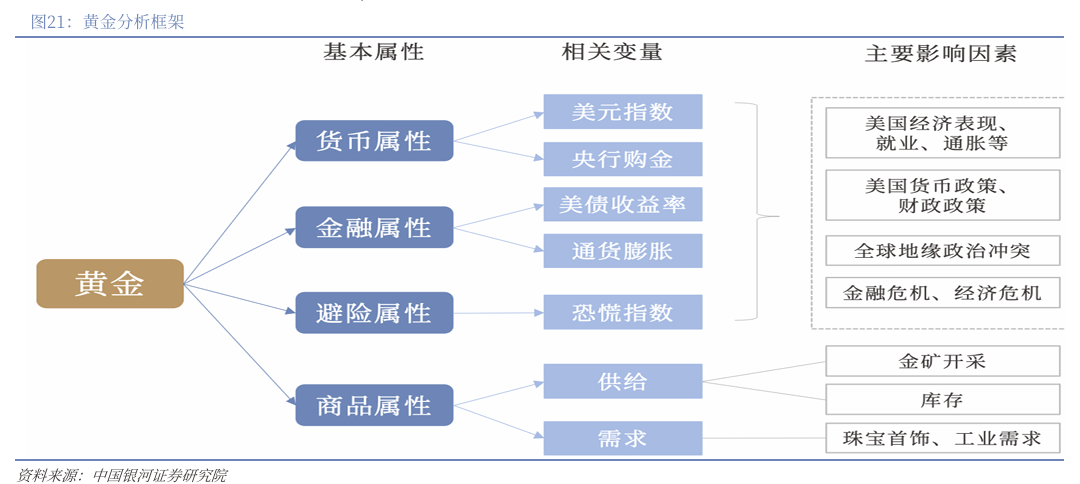

过去的地缘冲突中,市场通常遵循“风险上升—资金流入美债—收益率下行”的路径,美债作为核心避险资产受益明显。但当前这一轮的运行机制已经发生变化,主导逻辑不再是避险情绪,而是通胀与利率约束。油价快速上行至100美元以上后,市场首先修正的是通胀预期与货币政策路径,而不是单纯提升避险需求。在降息预期被压缩甚至重新讨论加息的背景下,美债收益率反而出现上行,体现出“通胀冲击压过避险需求”的特征。与此同时,美国联邦债务已接近40万亿美元,在当前利率水平下,利息支出快速攀升,财政对发债的依赖持续加深。供给端扩张叠加高通胀环境,使长端利率更容易受到“发债增加与通胀预期上行”的双重驱动,而难以像过去那样被避险资金压低。在这一框架下,美债定价逻辑正在从“避险主导”转向“通胀与供给主导”。结果表现为收益率曲线面临再度陡峭化压力,长端利率中枢易上难下,长期国债的避险属性出现边际弱化。相比之下,黄金的受益逻辑更为直接,当通胀黏性、实际利率不确定性与信用担忧同时存在时,其兼具避险与货币替代属性,更容易获得持续配置需求。

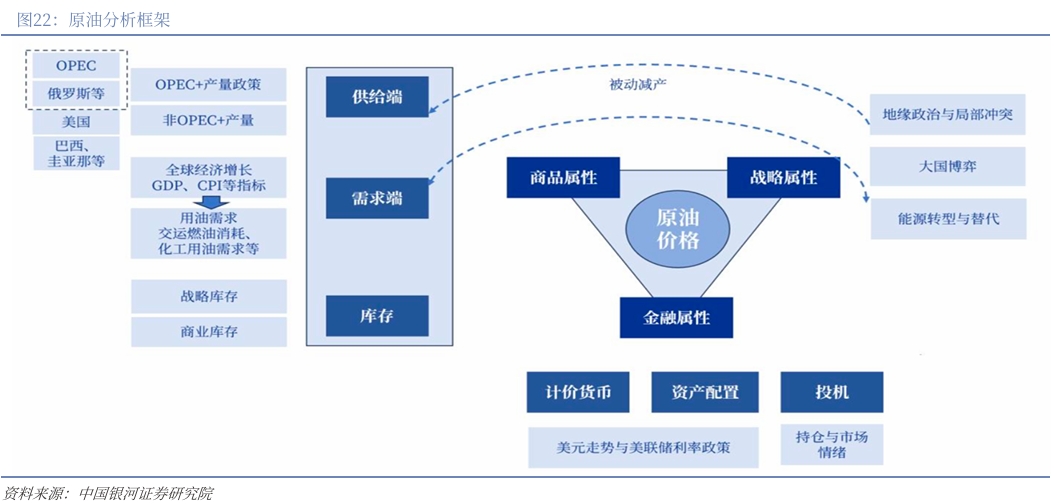

若冲突长期化但航道维持名义通航,原油市场的典型表现将不是“断供式涨价”,而是风险溢价中枢系统性抬升。船舶保险、护航成本、绕行安排和供应链缓冲库存都会提高边际成本,油价中枢大概率上移,并维持高波动。进一步看,这种冲击还会重塑全球能源贸易路线,欧洲和亚洲会更主动寻求中东以外的替代来源,美国页岩油、俄罗斯原油以及其他区域性供应的战略价值都会上升,但短期内全球剩余产能有限,无法完全替代霍尔木兹的枢纽作用,因此高油价更可能成为阶段性常态而非短期脉冲。在这一情境下,大宗商品的核心主线将从“需求周期”重新转向“供给安全”。

外汇市场的变化则会更复杂,美元可能呈现“短强长弱”的特征。短期内,流动性优势与避险需求仍支撑美元,但随着财政约束加剧与通胀压力上行,市场对美元信用的再评估将逐步展开。从结构上看,美元在全球储备中的占比已较历史高位明显回落,储备多元化趋势持续推进。在能源与支付安全被同时重视的背景下,非美元货币在跨境结算中的使用可能边际提升,其中具备贸易与产业支撑的货币,如人民币将更具潜在受益空间。

权益市场方面,全球市场分化特征或将进一步强化。高油价与高利率组合对估值中枢形成压制,尤其对依赖低利率环境的市场影响更为明显。美国权益资产可能从过去的高估值扩张阶段,逐步转向高波动、低回报、结构分化加剧的新阶段。相比之下,具备产业链完整性与供给能力优势的市场,在能源安全与产业重构逻辑下,反而可能获得相对支撑。港股受外资流动影响波动较大,但在估值处于低位时,对中长期资金的吸引力有望提升。

归根结底,当前资产定价体系正在经历一次底层逻辑的重构。核心不再只是增长与利率,而是能源成本、财政约束与货币信用的平衡。在这一过程中,传统“无风险资产”的定义可能发生松动,黄金、能源以及部分具备供给安全与信用稳定特征的资产,将逐步获得新的溢价来源。

六、风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。