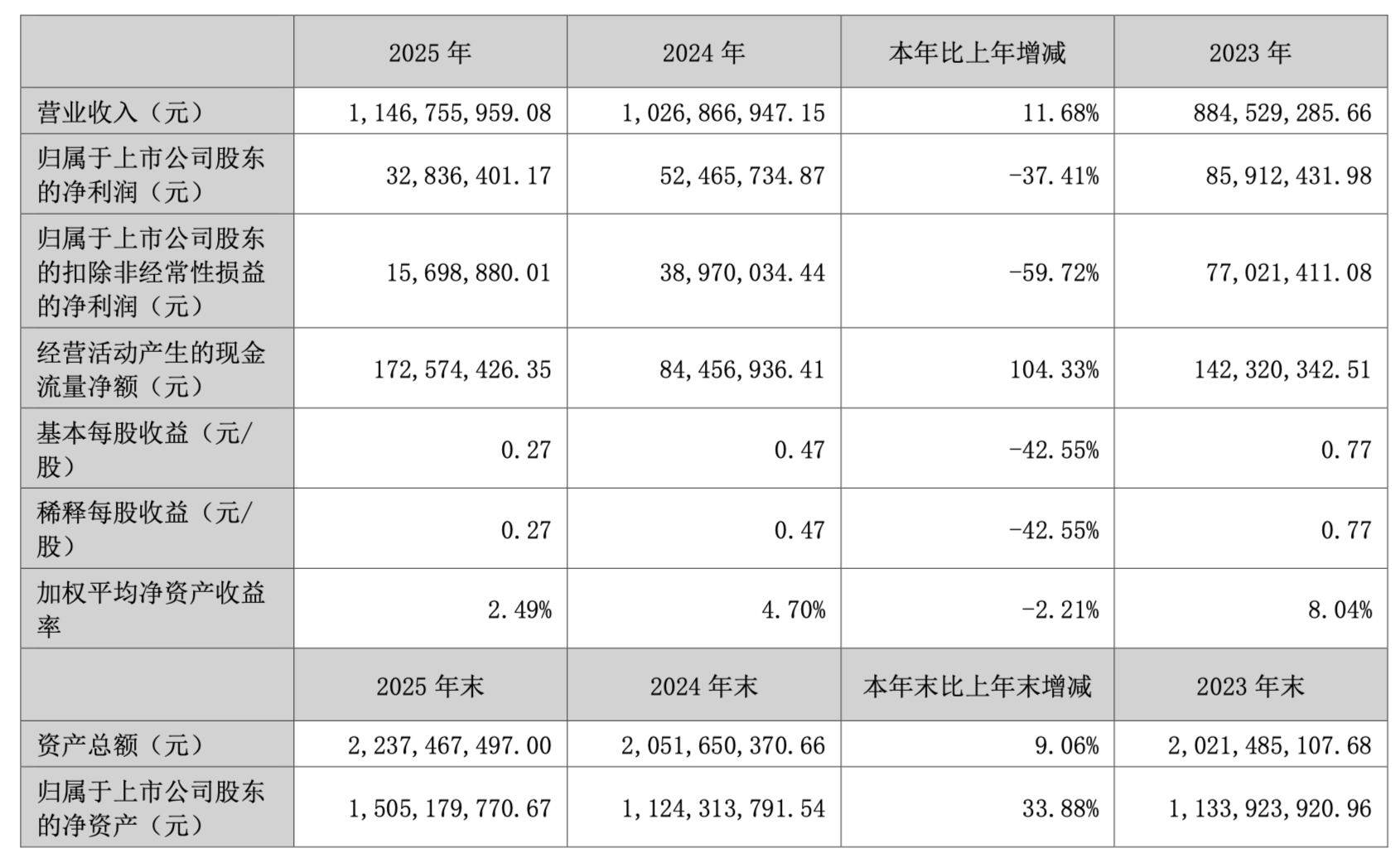

4月6日,宏昌科技(301008)发布年度业绩报告,2025年,公司实现营业收入11.47亿元,同比增长11.68%;主营业务实现销售收入11.38亿元,同比上升11.58%,其中,汽车业务实现收入5883.11万元,同比增长159.33%;实现归属于上市公司股东的净利润3283.64万元,同比下降37.41%。

公司营业收入主要来源于流体电磁阀、模块化组件和水位传感器。公司产品主要面向洗衣机、智能坐便器、洗碗机、净水器等生产商,主要客户均为下游行业知名企业,包括海尔集团、美的集团、海信集团、松下集团、TCL集团等。

宏昌科技提及,流体电磁阀、模块化组件及水位传感器的主要原材料包括漆包线、PP/PA等塑料原料、铁板等金属件、软管等橡胶件等,其中漆包线在采购总额中的占比超过30%。原材料的大幅上涨对公司当期净利润造成较大影响。

资料显示,宏昌科技创立于1996年,是一家集研发、生产、销售于一体的国家高新技术企业和上市公司。公司专注于流体电磁阀、水位传感器、模块化组件、开关门锁、电子水泵及汽车零部件的研发与制造,产品广泛应用于全自动洗衣机、净水器、智能坐便器、洗碗机等智能家电领域,同时为汽车核心零部件提供配套服务,致力于为家电厨卫和汽车行业提供优质的产品解决方案。

宏昌科技于2021年6月11日在深圳证券交易所上市,上市至今,宏昌科技业绩波动显著,2021年及2022年,公司净利连续两年下滑,2023年短暂回暖,2024年及2025年再次进入下行通道。

宏昌科技的毛利率整体也处于下滑状态,2021年为18.85%,2025年已跌至13.2%。

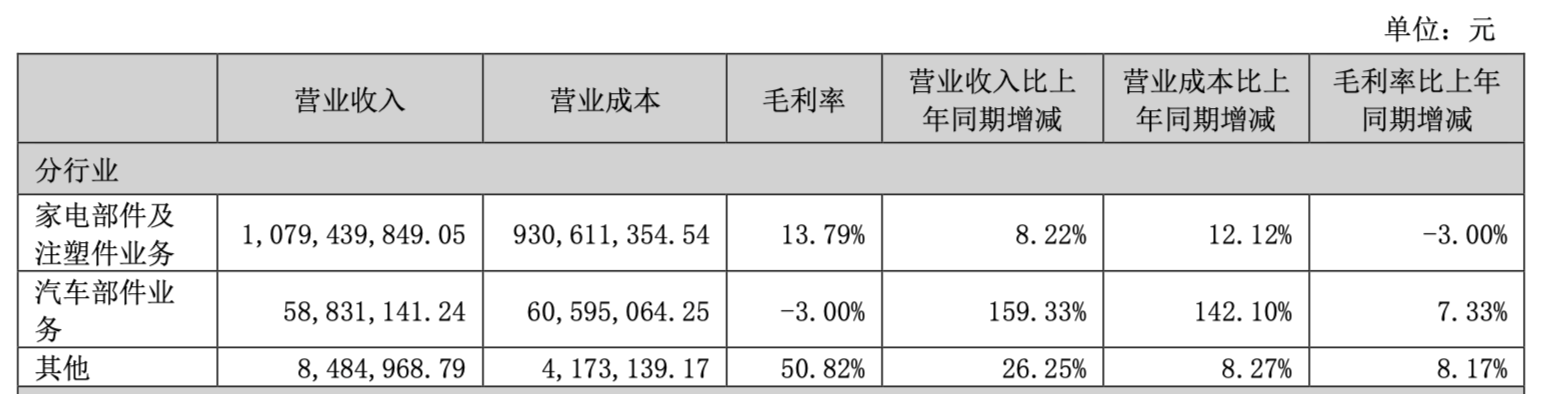

需要注意的是,宏昌科技的汽车业务还在“赔本赚吆喝”。

2025年,其汽车部件业务收入5883.11万元,同比暴增159.33%,但营业成本高达6059.51万元,毛利率为-3.00%。

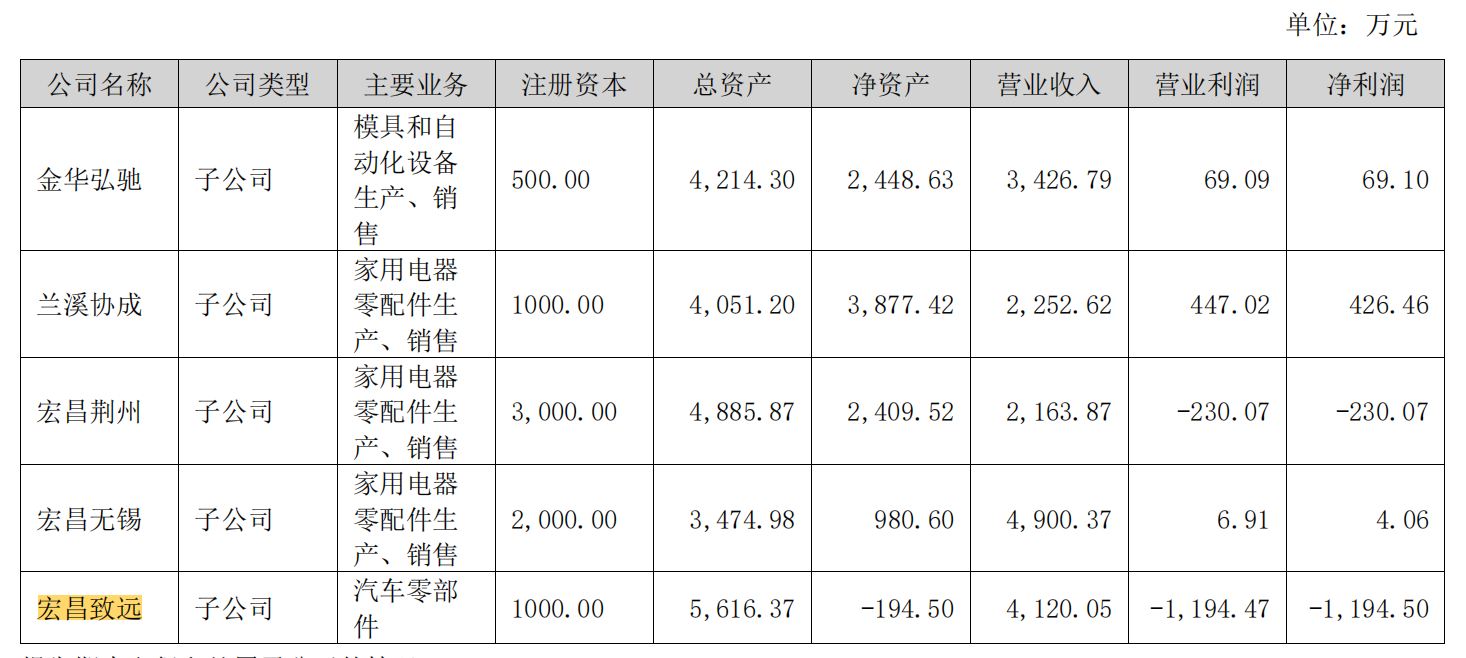

更值得关注的是,公司2025年初以1000万元新设的全资子公司浙江宏昌致远汽车零部件有限公司,当年即亏损1194.50万元,成为吞噬利润的一大黑洞。

对于汽车零部件板块的未来发展,宏昌科技在年报中称,作为“二次创业”核心,汽车内外饰件板块稳步拓展零跑合作业务,并积极开发吉利等新客户项目增加销售规模。

2026年目标新增1家规模化乘用车主机厂一级供应商资质,推动后续业务营收显著增长并实现扭亏为盈。加快推动以水测模块为重点的汽车热管理项目进度,促进汽车零部件产业规模化。

宏昌科技还提及,2026年将加大对机器人产业链资源投入。依托对良质关节的控股,深度整合其核心技术资源,构建人形机器人关节模组的独立研发制造能力。

来源:读创财经