4月6日,运达股份(300772)披露2025年业绩说明会情况,投资者提问“火力全开”。针对公司利润逆势大跌、与行业景气度背离的局面,“增收不增利”“毛利率极低”“资产负债率较高”等尖锐疑问密集抛向管理层,更有人追问营收和利润会否持续下滑。

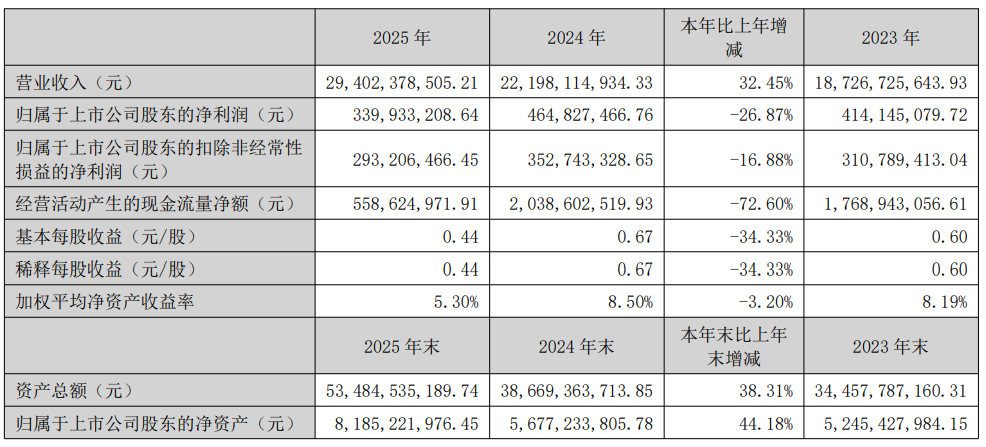

2025年年度报告显示,公司全年实现营业收入294.02亿元,同比增长32.45%;归母净利润3.40亿元,同比下降26.87%。同时,受公司采购付款较上年增长影响,公司经营性现金流同比大幅下滑72.60%至5.59亿元,2024年同期高达20.39亿元。

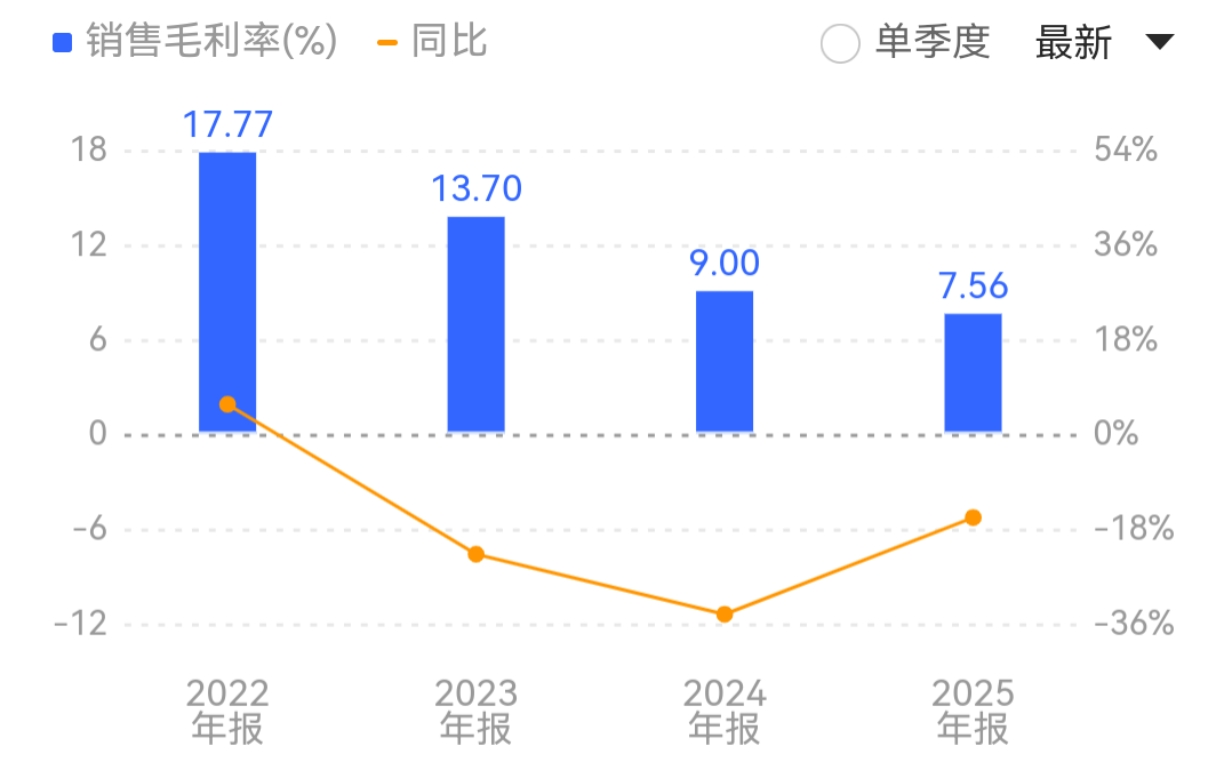

增收不增利的背后,是公司毛利率的持续承压。2022年至2025年,公司销售毛利率从17.77%一路下滑至7.56%,三年间跌去超10个百分点,降幅触目惊心。

资料显示,运达股份主营业务为风电整机装备制造、新能源电站投资开发与运营、综合能源服务、储能系统解决方案、新能源工程总承包和新能源消纳六大板块。

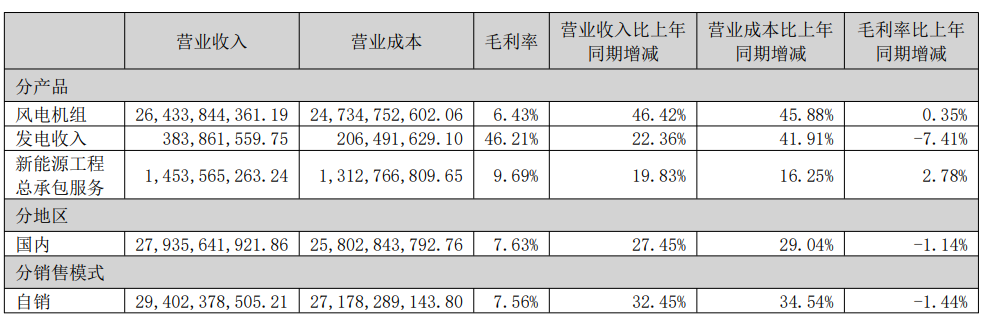

分产品来看,公司业务结构呈现“量大利薄、量小利厚”的鲜明反差。风电机组仍是绝对主力,2025年营收高达264.34亿元,营收占比近九成但毛利率仅6.43%,虽同比微增0.35个百分点,整体仍处在微利边缘,规模效应难以转化为盈利优势。

与之形成对照的是,发电业务毛利率高达46.21%,盈利能力突出,然而收入规模仅3.84亿元,占比有限;且毛利率同比大幅下滑7.41个百分点,高毛利优势正在收窄,对整体利润贡献杯水车薪。

业绩说明会上,运达股份表示,2025年公司盈利能力承压,主要是受行业阶段性竞争、产品价格波动、业务结构变化以及新业务培育投入等多重因素综合影响。

算电协同布局方面,公司新疆哈密算电协同项目已开工,未来公司将强化“算电”协同技术的研发,通过创新实现算力与能源的深度耦合,积极探索“绿电+算力+数据+算法”多轨并行应用新场景。未来公司也将在国内其他区域持续创新落地算电协同项目。

绿色燃料进展方面,2025年公司围绕风光资源富集区域绿电就地转化,持续推进“绿电”向“绿能”转化,业务模式由前期探索逐步迈入产业化推进阶段;公司首个参与的绿色甲醇项目预计将于今年启动。未来,公司将以“绿电向绿能转化”为发展主线,努力突破行业同质化竞争困局。

对于“资产负债率常年维持在83%以上的问题,应收账款和存货同步高企”,运达股份表示,在资产负债结构及“两金”管理方面,公司始终高度重视财务稳健和资金效率提升。2025年,公司已通过向特定对象发行股票、发行绿色可续期公司债等方式补充权益资本,净资产规模实现较大提升。

截至2025年末,公司累计在手订单45,475.84MW,订单储备整体较为充足,目前排产总体处于较高水平。据悉,公司一季报拟于2026年4月25日披露。

二级市场上,截至4月3日收盘,运达股份大跌6.62%报17.76元/股,总市值约139.74亿元,近一年来公司股价累计上涨约五成。

来源:读创财经