4月2日,拥有逾160年历史的中华老字号眼镜企业——浙江毛源昌眼镜股份有限公司(以下简称“毛源昌”)向港交所递交招股书,拟在香港主板挂牌上市。

这家创始于1862年的杭州百年品牌,实控人却是一位闯荡西北、13岁便在甘肃兰州开出眼镜店的浙江瑞安商人金增敏。这位从少年时代便开始闯荡的商人,在创业31年后,43岁时通过职业院校学习后考取国家二级验光师职业资格证。

金增敏掌控下的毛源昌,毛利率确实符合大众认知中的“暴利”水平,2025年公司毛利率高达61.10%,但令人意外的是,当年的净利率仅为15.52%,2024年公司净利率更是跌到个位数,眼镜行业的“暴利”究竟被谁赚走了?

13岁即创业的眼镜商人,接手百年品牌

毛源昌,是一个创始于1862年的杭州眼镜品牌,在2006年获商务部认定为“中华老字号”,品牌底蕴深厚。借助2012年的改制机会,温州人金增敏成为实控人,其并非传统意义上的浙江资本,而是来自甘肃兰州的眼镜商人。

1973年9月出生的金增敏,是浙江瑞安人,很小的年纪即独闯大西北(据杭州网好人评选的资料),13岁(1986年)在兰州租赁一家门店,开设了一家名为“科达眼镜”门店。这成为金增敏创业生涯的正式开端。

金增敏的创业故事还有另一个版本。据浙商杂志,金增敏曾表示,“小时候家里穷,我16岁那年,母亲看我读书不行,就说让我去外面闯荡。”

1996年,金增敏创立兰州科达眼镜光学有限责任公司(以下简称“兰州科达”),其后科达眼镜成为兰州区域性眼镜零售连锁,兰州科达眼镜已重塑品牌为“兰科达眼镜”。

在兰州站稳脚跟的金增敏杀回家乡。2011年,金增敏和瑞安老乡黄传祥同意共同参与在杭州产权交易所公开拍卖毛源昌眼镜(当时称为杭州毛源昌眼镜有限公司)当时75%国有股权。

最终,代表金增敏和黄传祥的瑞标集团有限公司经过11轮竞价,击败另外两位竞买人,以7900万元的价格成为竞得人。其后,友人去世,金增敏全资拥有的杭州达盛昌收购了目标股权。至此,毛源昌眼镜由金增敏和杭州市工业资产经营投资集团有限公司(现在称为杭州实业投资)共同控制。

2012年8月13日,这笔交易完成工商变更。自此,毛源昌眼镜的股权结构变更为金增敏持股75%,国资持股25%。一位从兰州眼镜零售市场起家的商人,正式成为百年品牌“毛源昌”的实际控制人。

收购完成后,金增敏并未停止整合。2020年8月,他设立了新的上市主体“浙江毛源昌眼镜股份有限公司”,并将毛源昌眼镜的相关业务注入。2021年12月,金增敏又将早年创立的“兰州科达”100%股权并入,实现两大区域品牌的整合,构成如今冲刺港股的“毛源昌眼镜”。

金增敏为毛源昌眼镜的董事会主席、执行董事、首席执行官、总经理及实控人。公司五个执行董事席位中,金增敏及妻子彭美柳和儿子JinLei一家三口坐镇。彭美柳还是公司的首席财务官,JinLei同时担任产品总监。截至最后实际可行日期,金增敏通过直接或间接持股,合计控制公司78.38%的投票权。

“暴利”被租金、人工等侵蚀

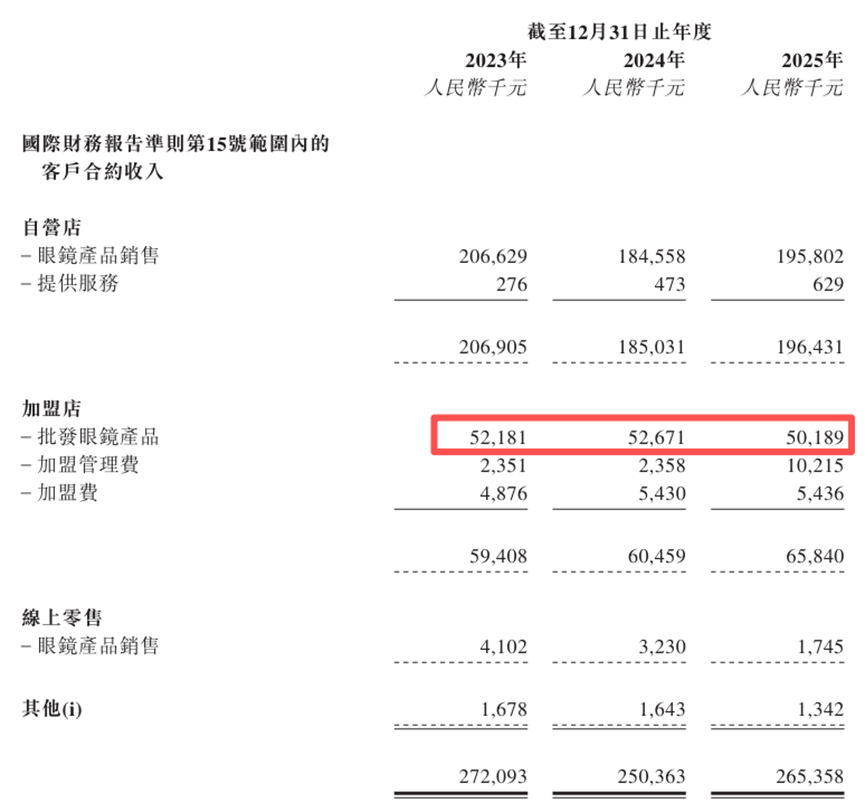

2023年至2025年,毛源昌的收入分别为2.72亿元、2.50亿元和2.65亿元。自营店是绝对的基本盘,但收入并不稳定,同期收入分别为2.07亿元、1.85亿元和1.96亿元。

值得注意的是,加盟店数量从205家一路下滑至194家,但加盟业务总收入却从5940.80万元增至6584.00万元,占比从21.80%提升至24.80%。

加盟店的数量下降导致批发眼镜的收入下降,但是收入却逆势增加,答案藏在加盟管理费。公司加盟管理费从前一年的235.8万元增加到2025年1021.50万元,同比增幅333.20%,原因是公司自2025年起向浙江省内165家加盟店统一开征6%的管理费。

利润方面,在大多数消费者的认知里,眼镜是“暴利”行业,毛源昌则展示了大众认知之外的一面。2023年至2025年,公司的毛利率分别为58.30%、57.10%和61.10%。然而,同期毛源昌的净利率却仅为13.64%、7.21%和15.52%,尤其是2024年净利率跌至个位数。

低净利的根源在于高昂且刚性的费用。以2024年为例,公司的收入2.50亿元,销售费用则高达1.05亿元,销售费用率42.02%,其中员工成本占收入的16.99%,使用权资产折旧及物业费占13.75%。此外,2024年毛源昌为推进品牌升级举办发布活动,营销费用进一步攀升。

简而言之,眼镜的“暴利”在出厂或批发环节就被租金、人工和营销层层稀释,共同导致了毛利和净利之间的巨大差额。2025年公司净利率回升至15.52%,主要得益于加盟管理费收入暴增及营销活动回归常态。