近期,央国企在储能领域动作频频。

4月6日,有深圳国资背景的深南电A(000037.SZ)发布公告,控股孙公司深南电西湾能源(中山)有限责任公司拟投建中山市翠亨新区300 MW独立储能电站(二、三期)项目,项目静态总投资不超过3.9亿元。

3月31日,中国广核集团(下称中广核)与TCL中环(002129.SZ)合资成立内蒙古呼和浩特市核环新能源有限公司,经营范围明确包含储能技术服务。

3月30日,国家电投7 GWh储能系统集采中标结果公示,新源智储、中车株洲所、远景储能等企业入围。

3月25日,中电建投资建设的上海松江保税区50 MW/200 MWh独立储能项目正式开工,成为上海市“十五五”开局首个开工的独立储能项目。

这一系列动作并非孤立事件。据电池中国网统计,仅2025年一年,由央国企新组建或出资参与投建的储能相关企业就超过390家,累计注册资金突破500亿元。

其中,国家电网成立的储能子公司数量最多,达54家;其次是国家能源集团,成立了44家的储能子公司;中广核、华能集团、华电集团也分别有41家、37家、36家;中煤集团、中国能建、中国石油、大唐集团、国家电投、华润、中国电建等企业的储能子公司数量在15-30家之间。

这些布局,正加速转化为实质性的项目落地和设备招标。

从当前央国企的布局动态看,主要呈现三大特征。

其一,成立合资公司,跨界布局案例增多。

据界面新闻不完全统计,2026年3月以来,多家央国企加速以合资、参股、基金等方式切入储能赛道。

例如,中石油通过战略参股方式,正式持有以抽水蓄能为核心业务的国网新源控股有限公司5.6亿股A股股份,布局长时储能领域。

同月,中国能建数科集团与中交投资有限公司签署战略合作协议,双方将围绕交能融合等领域开展深度合作。

此外,中国能建集团全资子公司中储科技也与鹏程无限签署战略合作协议,聚焦储能系统代工,实现产业链深度协同。

深圳国资委旗下的天健集团(000090.SZ)联合深圳资本集团与欣旺达(300207.SZ),共同发起设立总规模5亿元的远致健欣储能资产私募股权基金,重点投资新型储能领域优质项目。

其二,大规模集采陆续启动,释放明确需求,但集采规则有变化。

中国储能网分析称,2026年一季度,国家电投、中国华电、中广核等三家电力央企,已公布五次大型电芯、系统集采招标结果,合计采购规模33.2 GWh。

值得注意的是,今年央国企储能集采规则出现变化。一方面,对参与招标的储能系统集成商门槛在持续攀升,例如,国家电投设立的10 GWh业绩要求,刷新行业标准。

另一方面,多家央企摒弃“最低价中标”,采用“基准价+合理下浮”模式。2026年中标基准价显著高于去年底行业均价,扭转了此前的低价恶性竞争局面。

其三,越来越多的大型独立储能电站开工,从蓝图走向并网。

独立储能是指一个以独立市场主体身份直接与电网公司签订接入协议、并接受电力调度机构统一调度的储能电站。它依靠低价充电、高价放电、并为系统提供辅助服务来赚钱。

在政策引导和市场机制的双重驱动下,独立储能已超越传统的新能源配储,成为市场的绝对主导力量。

据界面新闻不完全统计,一季度已有至少六个百兆瓦级以上独立储能项目进入实质性建设阶段,覆盖上海、甘肃、江西、广东等新能源消纳重点区域。

资料来源:公开信息不完全统计制图:彭天美

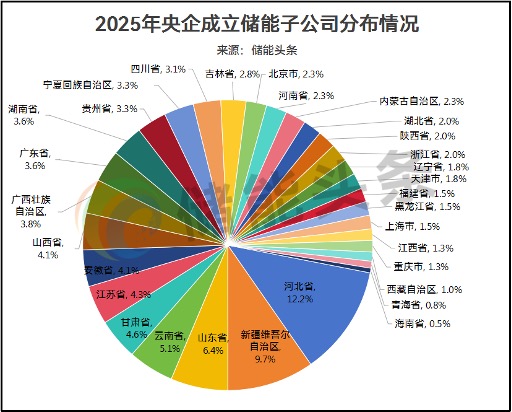

国际储能网的数据显示,从区域布局来看,央国企储能子公司的分布呈现明显的地理集中性,河北省以约12%的比例成为布局最密集的地区,新疆维吾尔自治区和山东省紧随其后。

这些地区都是新能源装机大省,布局储能的核心逻辑是匹配本地新能源资源的消纳需求。

来源:国际储能网

央国企密集布局储能,背后是政策端的支持。

今年1月30日,国家发改委、能源局发布《关于完善发电侧容量电价机制的通知》(下称114号文)。

这也是国家首次在全国层面建立独立储能的容量电价补偿机制。

根据华泰证券的测算,以甘肃一个100MW/400MWh的独立储能项目为例,仅容量电价一项,年收益可达约1960万元,远高于传统的容量租赁模式(参照山东实际租赁率28.5%,年收益约713万元)。

这意味着,储能第一次拥有了独立、稳定的收益模型。

华泰证券测算显示,假设容量电价保证20年收益,对应项目IRR可达9.2%。

中信建投研报表示,114号文后国央企储能投资参与度显著上行,集采大单大量释放,1-3月新增招标容量增长近120%。

此前,政策端已埋下伏笔。2025年8月,国家发改委、国家能源局印发《新型储能规模化建设专项行动方案(2025-2027年)》,提出到2027年全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元。

2026年1月6日,两部门印发《电力系统调节能力优化专项行动实施方案(2025-2027年)》,提出通过系统调节能力建设,支撑2025-2027年年均新增200 GW以上新能源的合理消纳利用。

在新的市场机制下,储能从“配套成本”变为“核心资产”的路径逐渐清晰。

此外,央国企布局储能更深层次的驱动力,来自于战略需求。

储能产业是战略性新兴产业,也是新质生产力的重要体现。央国企的布局具有抢占产业制高点的战略考量。

中关村储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2026》显示,2024-2035年,全球电池储能累计装机容量将激增8-17倍,由166 GW增长至1414-2885 GW,预计2030年中国装机规模有望达到371.2-450.7 GW。

热闹的表象之下,挑战依然存在。

国家能源局去年发布的《中国新型储能发展报告2025》显示,当前全球新型储能竞争日趋复杂,中国亟需巩固产业链优势并加强上下游协同。尽管装机规模快速增加,但仍需进一步完善市场及价格机制,以确保新型储能的调峰调频、容量支撑等价值能从收益层面得到充分体现。此外,长时储能及核心装备的自主攻关、标准体系与国际接轨等,仍是高质量发展的关键挑战。