AI摘要:4月债市多空博弈加剧,多数分析师认为在通胀担忧与基本面修复下,长端趋势性机会尚不成熟,建议以中短久期信用债和票息策略为主。3月PMI重返扩张区间,经济修复动能增强,但原材料价格上涨挤压企业利润。黄金短期承压,但地缘冲突与经济衰退风险等中长期支撑因素仍在,可把握阶段性反弹机会。

10年期国债活跃券

(数据来源:Choice)

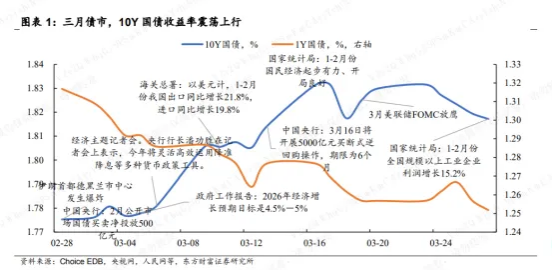

1、4月债市展望

财通证券首席经济学家孙彬彬

历史上4月也是全年流动性相对充裕的月份,这与4月降准概率较高和信贷大规模收缩有一定关系。只要信贷不是全面修复,货币政策保驾护航的延续性就比较强,短端至少稳定,长端利率也不会进一步上行。

申万宏源证券固收首席分析师黄伟平

对于债市而言,现阶段对通胀交易或有所脱敏,多空博弈会持续一段时间,但最终会选择方向。债券做多的空间可能有限,但进一步回调需要新的催化剂,2季度出台的经济、金融数据可能是主要看点,类似基本面加快修复、资产比价持续扰动、通胀超预期上行等因素出现可能导致债市继续回调。仍建议谨慎对待长久期资产、超长久期资产,包括信用当下亦降久期,继续以中短久期信用债和确定性更高的票息策略作为重点配置方向。

华西证券首席经济学家刘郁

缺乏强逻辑支撑,债市强势行情能否延续,仍有待观察。3月31日起,以PMI为起点的一系列基本面数据将陆续出炉,4月初一季度的经济成色或逐渐成为债市交易新的逻辑链。同时4月中旬(参考2025年公告经验)或将发布全年超长国债的发行安排,这意味着25特国06与其他30年国债的畸形利差或逐渐弥合。

中邮证券固收首席分析师梁伟超

收益率太高不是风险,太低才是

第一,3月债市主要交易预期,期限溢价升至新高。

第二,长端太高不是风险,期限利差就是长端天然的护城河。

第三,短端太低是风险,没有什么承受波动的能力。

第四,债市的“小概率”风险就是短端上行,破口在存单供给。

第五,短期上行10BP不是难事,但长端经不起短端的上行。

第六,4月对于长端的交易还是不必心急。

东方财富证券固收首席分析师刘哲铭

策略上宜采取“短端套息、长端伺机”的防守反击思路。短端受益于适度宽松的货币政策,仍具套息价值,但空间狭窄。中长端利率债在调整后配置性价比已有所显现,但在通胀担忧未消、基本面未明确转弱前,趋势性做多时机仍不成熟,布局偏左侧。后续需密切关注外部通胀压力的边际缓和,这可能是把握长端利率趋势下行或波段机会的关键信号。

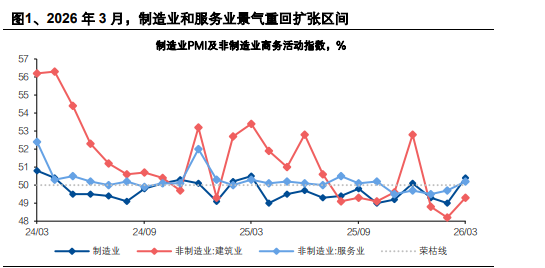

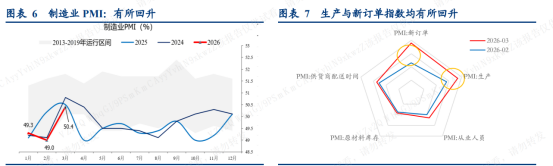

2、3月PMI重返扩张

兴业证券宏观首席分析师段超

2026年3月制造业PMI重返扩张区间,节后复产复工有力夯实“十五五”开局基础。从历史经验来看,3月制造业PMI的回升具有显著的季节性特征,企业在春节假期后通常会加快复工复产,带动市场活跃度反弹,参考春节在2月份的2018年和2024年,制造业PMI分别回升1.2个和1.7个百分点,与本次制造业PMI上升幅度相当。值得关注的是,今年3月PMI不仅高于荣枯线,也优于过去两年的均值水平(49.67%),显示出经济在摆脱年初淡季影响后,具备较强的内生修复动能。结合1-2月实际GDP增速达到5.5%左右的强劲表现,3月制造业PMI的继续回升进一步夯实了“十五五”开局有力、起步平稳的增长基础。

国新证券股份宏观分析师郝大明

1:主要受节后复工加快因素影响,3月制造业PMI上升至荣枯线之上。

2:3月铁路运输、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间。

3:3月制造业主要原材料购进价格指数提高幅度较大,对下游制造业企业效益将产生不利影响。

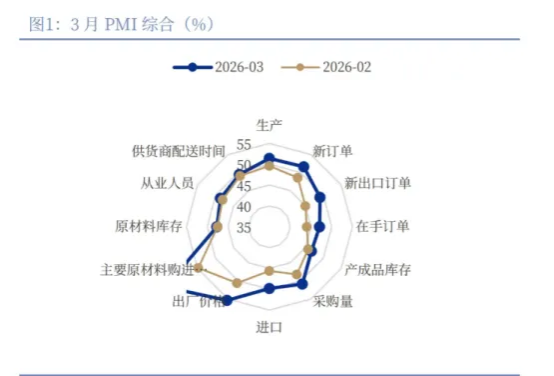

华泰证券首席宏观经济学家易峘

3月PMI原材料和出厂价格指数均大幅回升,两者价差再度走阔,反映企业利润持续承压。具体而言,3月原材料购进价格指数较2月回升9.1个百分点至63.9%,出厂价格指数较2月的50.6%进一步上行至55.4%,两者价差较2月的4.2个百分点走阔至8.5个百分点,显示上游原材料涨价对中下游企业利润的挤压效应有所显现。高频数据显示,3月国内铜/水泥均价环比回落3%/0.1%,而铝价环比回升4.3%、国际原油和动力煤等能源均价在地缘政治风险扰动下环比大幅回升41.3%/4%。

华创证券宏观首席经济学家张瑜

3月,尽管春节因素影响下,PMI回升有季节性因素影响(一般春节在2月,3月的PMI会回升)。但,依然有不少指标出现了较为积极的值得关注的变化。(一)供需矛盾进一步改善,在1-2月的经济数据点评中,我们重点强调了当下经济供需矛盾的改善,包括产销率的回升、需求投资增速差的回升、中游物价的改善等。3月,从制造业PMI数据来看,进一步强化了供需改善的特征,根据中采解读,3月,反映市场需求不足的制造业企业比重自2022年7月以来首次降至50%以下。

中国银河证券宏观首席分析师张迪

3月PMI显示国内经济在一季度末有明显修复,制造业供需两端同步改善,其中需求修复的斜率甚至快于生产端,是本月数据最大的积极信号,新订单指数23个月来首次高于生产指数。从结构上看,修复主要由高技术制造、装备制造、消费品以及有色等中上游行业带动,背后既有出口韧性支撑,也有“两新”政策延续、基建和地产投资边际修复的推动。与此同时,价格指标大幅上行,中东局势正在通过油价上升传导至化工品和其他中游产品,迫使出厂价格跟随式上涨。库存端则显示企业行为仍偏谨慎,采购有所恢复,但原材料库存和产成品库存修复幅度有限。

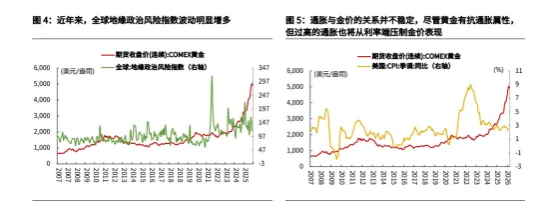

3、黄金把握阶段性反弹机会

紫金天风期货贵金属研究员刘诗瑶

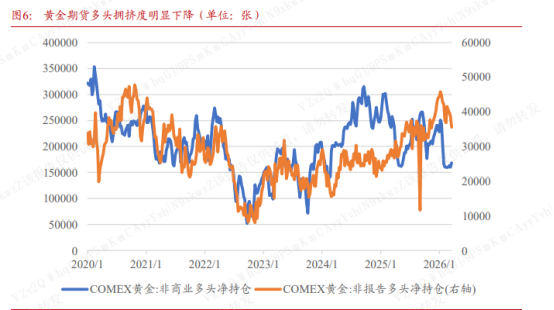

中期来看,黄金企稳回升的确定性较强。油价上涨对市场的负面冲击存在边界,若战事持续拉长,市场定价主线将从通胀冲击转向经济增长放缓的担忧。届时即便油价高企、美股走弱,美债与黄金也将迎来上行,当前市场尚未完全切换至这一定价阶段。短期承压格局下,黄金难有趋势性行情,仅可把握阶段性反弹机会。10年期美债收益率是特朗普最为关注的金融指标,直接关乎美国公共债务付息压力与企业融资成本。若收益率持续上行、逼近去年4月高点,特朗普大概率触发TACO干预,这将是黄金阶段性介入的关键窗口期。

浙商证券首席金融工程分析师陈奥林

综合来看,黄金未来可能成为地缘免疫品种,在当前混沌的市场环境下具备明显配置价值。未来若地缘局势进一步升温,我们判断市场将转向衰退交易,降息预期反而会得到强化, 而若局势降温,油价下跌,降息预期同样将走强,无论局势如何演绎,黄金可能都将受益, 在当前市场环境中配置价值凸显。

高盛商品研究团队分析师Lina Thomas与Daan Struyven

黄金的中期前景依然稳固,金价可能达到每盎司5400美元,称央行持续购买以及美国今年料再降息两次是主要原因。他们表示,短期内金价仍面临“战术性下行风险”,如果能源供应冲击加剧,金价可能跌至每盎司3800美元。

渣打银行大宗商品研究全球主管Suki Cooper

金价短期承压源于流动性需求激增及美联储降息预期降温,而非黄金避险地位的根本动摇,预计金价将在未来数月恢复上行,并再度挑战历史高点。

光大证券首席宏观分析师赵格格

展望看,黄金价格短期大概率震荡偏弱,但中长期并不悲观,地缘冲突带来的经济衰退风险、美国债务信用风险,有望成为黄金价格中长期表现的有力支撑。短期内美伊局势反复,市场继续交易滞胀与高利率约束,黄金价格仍可能受压制,但中长期支撑因素正在累积:一方面,美国经济“K型分化”明显,美债收益率攀升,就业与企业融资压力上升,石油供给冲击下一旦显现经济衰退迹象,或倒逼美联储转向宽松,实际利率回落将重新打开金价上行空间。另一方面,军事支出、减税、关税退还将推升美国财政缺口,2026财年美国赤字率或升至7%—8%,随着地缘冲突持续演绎,美国财政赤字将进一步走高,实际利率下行叠加美国信用风险事件,黄金价格弹性或明显释放,黄金“危中有机”,我们提示在短期波动中把握中长期配置机遇。