中金指出,业绩确定性可能是当前不确定性环境下的重要线索。短期市场虽仍有不确定性,但形势反复后市场敏感度或降低,且经过一段时间的调整后当下或为A股中期相对低点。中期维度,中金认为市场所处宏观环境没有发生根本性变化,支撑A股市场“稳进”的逻辑仍成立,风险释放与下跌调整有望带来较好的配置机会。在不确定性环境下,业绩确定性可能成为市场上资金流向的关键线索,建议关注景气程度较高、业绩确定性较强的主线。1、景气成长:受益于AI技术落地的行业如光通信;新能源相关的电池、储能等。2、周期资源股:综合考虑产能周期位置,关注供需格局支撑涨价及业绩确定性的细分领域,如电网、化工等。3、高股息:风险偏好较低的阶段或有相对表现,但全年来看或仍是阶段性、结构性表现,关注与现金流的匹配。

全文如下

中金:年报陆续披露,成色几何?

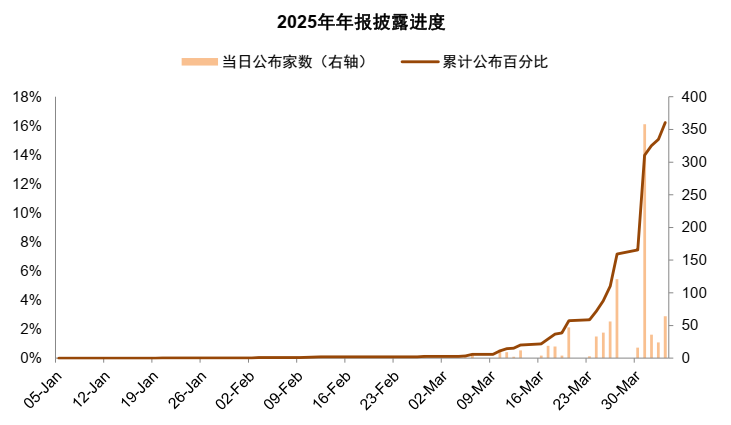

4月即将迎来业绩披露高峰期。截至2026年4月3日,A股市场约16.2%的上市公司已披露2025年年报,与2024年同期进度相似;叠加业绩快报,约38.9%的上市公司已披露基本业绩信息。近期市场受外部不确定性影响波动较大,业绩确定性较高的板块关注度有望上升。

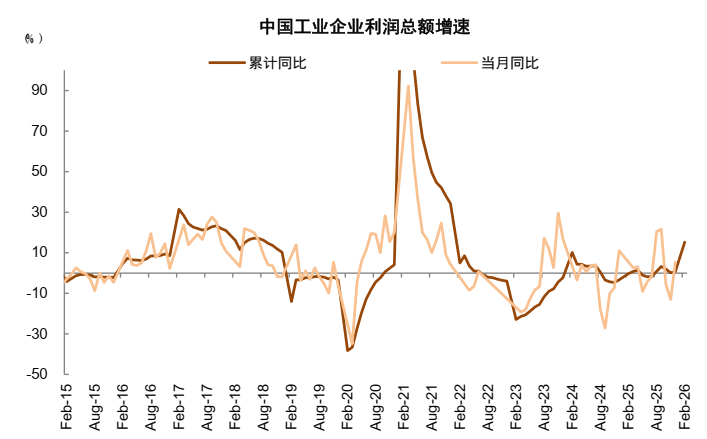

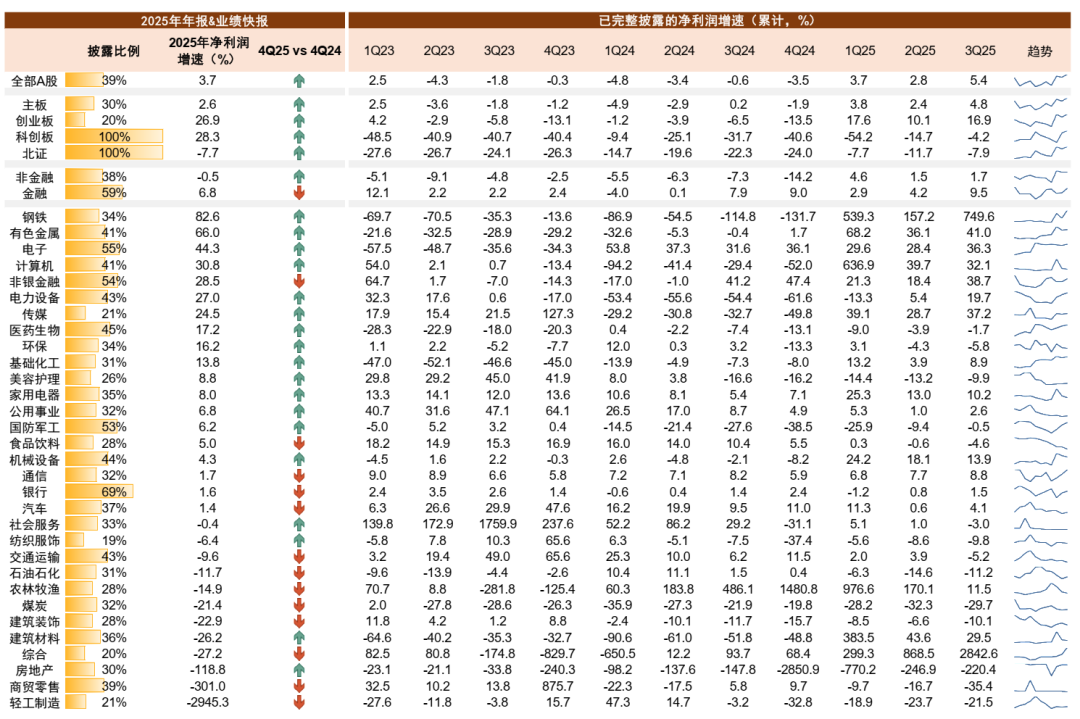

2025年A股盈利增速有望回正,结束三年连降。目前(截至4月3日)已披露2025年年报或业绩快报的上市公司中,2025年全年净利润增速约3.7%,其中金融/非金融净利润增速分别约6.8%/-0.5%,主板/创业板/科创板净利润增速分别约2.6%/26.9%/28.3%。此前,2025年前三季度,全A/金融/非金融净利润分别增长5.4%/9.5%/1.7%。从宏观数据来看,2025年全年规模以上工业企业利润+0.6%,较1-9月的3.2%增速放缓;物价方面,2025年四季度CPI持续回升并保持在0以上,PPI同比降幅收窄;消费方面,在以旧换新政策退坡影响下,2025年1-12月社零同比增长3.7%,相比1-9月的4.5%增速继续放缓;地产方面,2025年四季度销售量和销售额跌幅有所扩大;外需方面,2025年1-12月出口金额同比+5.45%,在外部关税政策不确定性中显现韧性。结合当前披露进展,考虑到四季度受2024年资产减值影响基数较低,我们预计2025年全年盈利增速有望回正,结束之前的三年连降。我们在《A股市场2026年展望:乘势笃行》中自上而下测算,预计2025年全A/金融/非金融盈利增速约6.5%/9.0%/3.8%。

行业层面,盈利改善行业有望增多。非银持续受益于较高的市场活跃度,非金融领域有色金属、科技继续担当结构亮点,钢铁、电力设备等板块盈利改善。依据目前已经披露2025年年报或业绩快报的上市公司数据,31个一级行业中,18个行业2025年盈利增速较2024年改善,占一半以上。其中,钢铁、有色金属、电子、计算机、非银金融、电力设备、传媒、医药生物、环保、基础化工等行业盈利同比增速较高,轻工制造、商贸零售、房地产、建筑材料、建筑装饰、煤炭等行业盈利同比降幅仍较大。具体来看:1)上游部分,金价上涨和反内卷带动部分行业边际改善。2025年在外部不确定性扰动下,金价持续上涨,带动有色金属板块盈利上行。低基数和反内卷带动钢铁和化工板块盈利修复,钢铁受益于原料成本下降,化工产能周期位置也接近拐点。2)中游部分,外需和反内卷相关领域韧性较强,地产和消费相关领域仍待修复。2025年我国出口在不确定中展现韧性,家电和新能源等相关产业受外需支撑。此外,电力设备板块中,光伏受益于反内卷,储能受益于需求高景气。随着房地产量价持续弱势,建筑装饰、建筑材料盈利表现偏弱。与地产和消费关联度均较高的轻工制造盈利降幅较大。3)下游部分,消费板块整体仍待改善。2025年下半年社零增速在以旧换新政策退坡后逐步回落,商贸零售、农林牧渔、纺织服饰盈利降幅较大。4)TMT部分,AI产业趋势持续支持需求增长。AI需求压缩消费级存储产能,拉动2025年下半年以来存储价格快速上行,同时海外AI相关需求旺盛,电子板块盈利持续高增,计算机板块盈利回暖。后续我们将持续关注业绩披露情况。

配置方面,业绩确定性可能是当前不确定性环境下的重要线索。短期市场虽仍有不确定性,但形势反复后市场敏感度或降低,且经过一段时间的调整后当下或为A股中期相对低点。中期维度,我们认为市场所处宏观环境没有发生根本性变化,支撑A股市场“稳进”的逻辑仍成立,风险释放与下跌调整有望带来较好的配置机会。在不确定性环境下,业绩确定性可能成为市场上资金流向的关键线索,建议关注景气程度较高、业绩确定性较强的主线。1)景气成长:受益于AI技术落地的行业如光通信;新能源相关的电池、储能等。2)周期资源股:综合考虑产能周期位置,关注供需格局支撑涨价及业绩确定性的细分领域,如电网、化工等。3)高股息:风险偏好较低的阶段或有相对表现,但全年来看或仍是阶段性、结构性表现,关注与现金流的匹配。

图表1:2025年年报披露进度约16.2%

注:数据截至2026年4月5日

资料来源:Wind,中金公司研究部

图表2:2025年全年工业企业利润同比+0.6%

资料来源:Wind,中金公司研究部

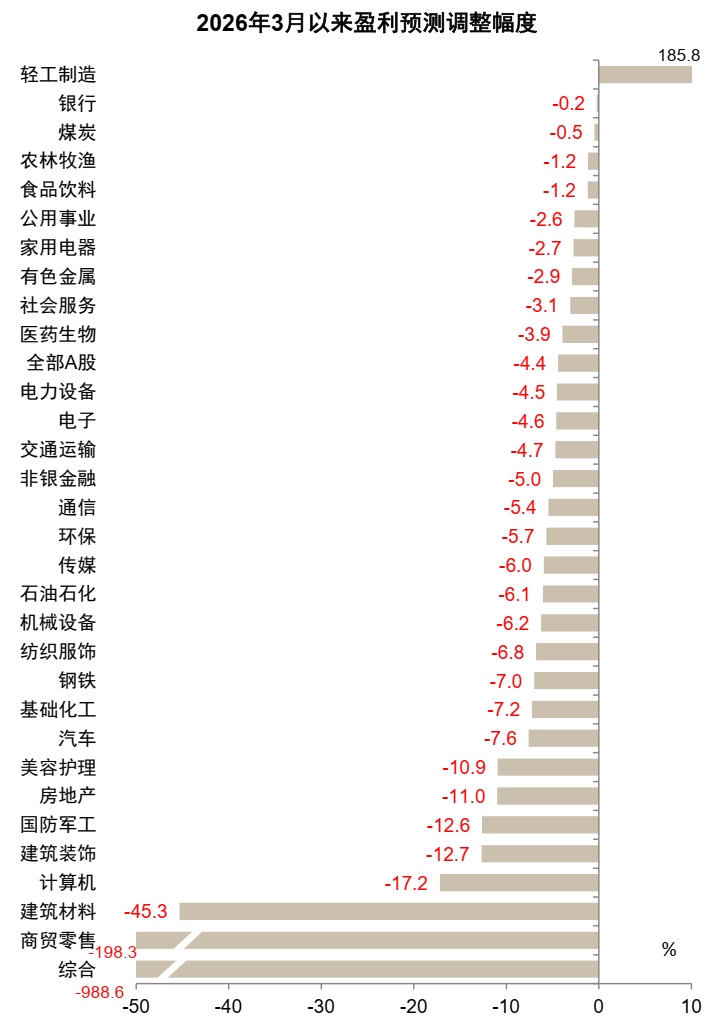

图表3:2026年3月以来2025E盈利预测调整

注:数据截至2026年4月5日

资料来源:Wind,中金公司研究部

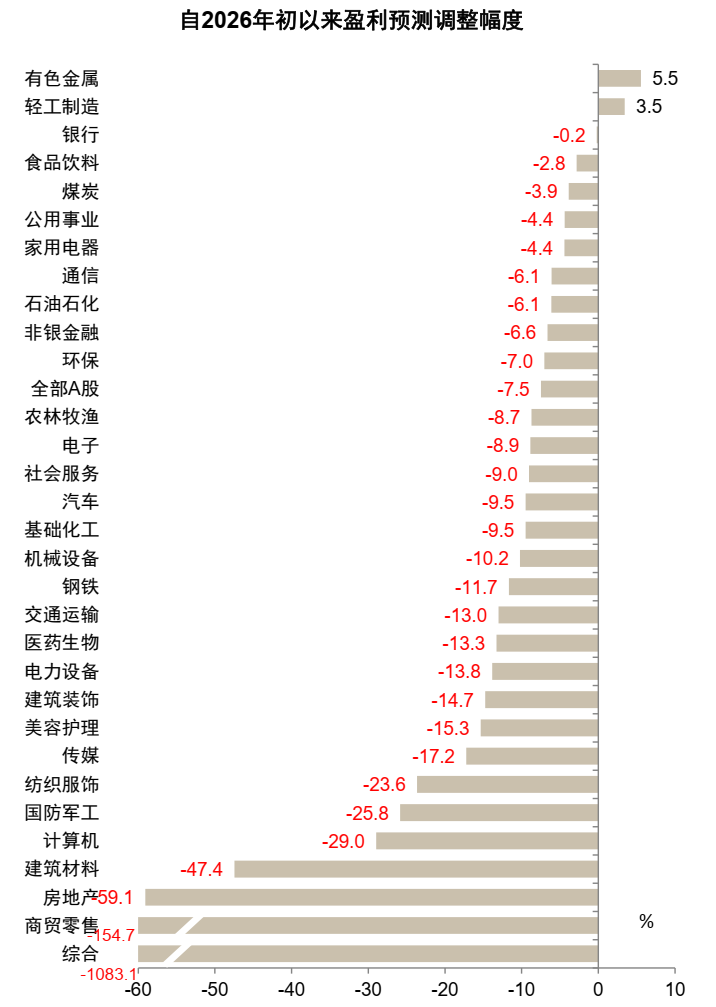

图表4:2026年年初以来2025E盈利预测调整

注:数据截至2026年4月5日

资料来源:Wind,中金公司研究部

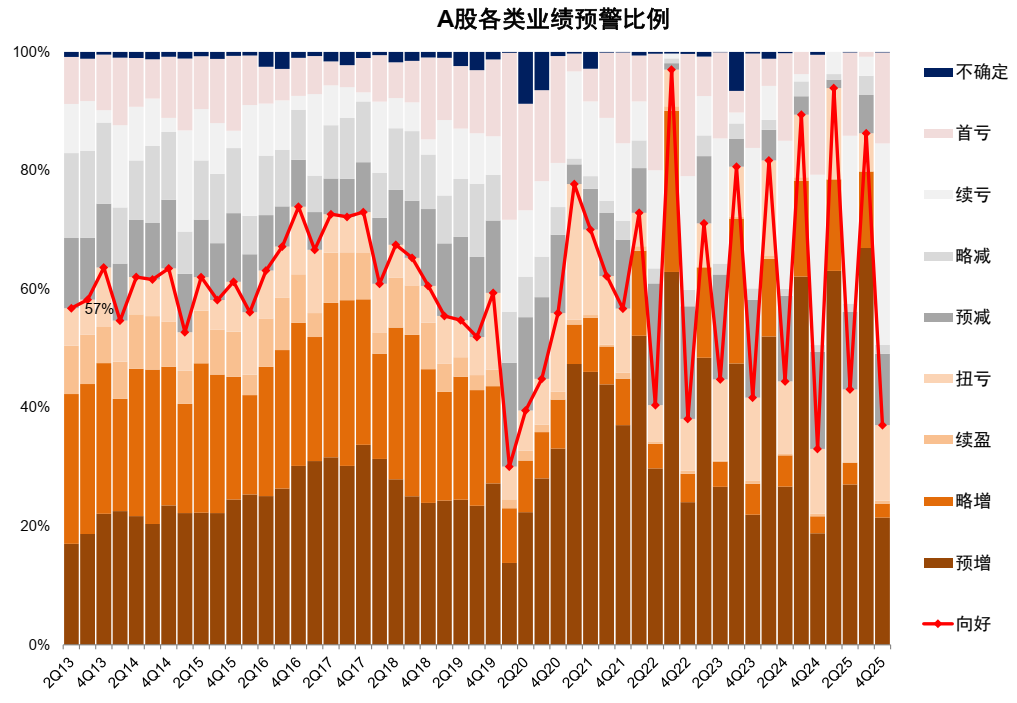

图表5:2025年年报业绩预告

注:数据截至2026年4月5日

资料来源:Wind,中金公司研究部

图表6:依据已披露2025年年报和业绩快报的利润增速

注:数据截至2026年4月3日

资料来源:Wind,中金公司研究部