国家统计局最新公布的1—2月经济数据显示,生产端强劲(工业增加值同比增长6.3%)但需求端仍偏弱(社会消费品零售总额同比增长2.5%),出口数据超预期成为亮点。3月中国制造业PMI为50.4%,非制造业商务活动指数为50.1%,综合PMI产出指数为50.5%。春节假期后企业复工复产、全球制造业回暖推动需求改善,中东地缘冲突使能源成本上行,多因素推动3月制造业PMI和非制造业PMI环比上行。

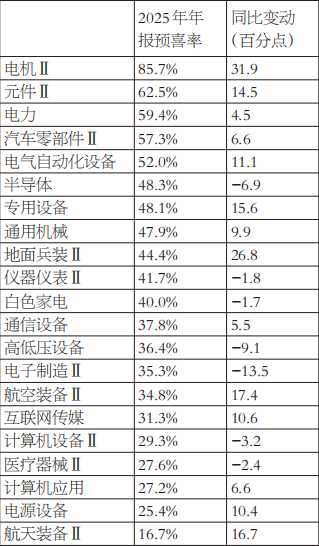

A股上市公司2025年年报预告显示业绩同比改善但环比回落,预喜率为37.1%。行业分化显著,其中非银金融、有色金属行业业绩亮眼,而地产产业链(预喜率低于25%)持续承压。新质生产力领域内部分化,高端制造业景气度较高但利润增速放缓。

第一,高端制造业强者恒强,但利润增速放缓。以电机、电力设备为代表的新质生产力核心环节景气度最高,但多数细分领域在下半年出现了利润增长减速现象。电机行业业绩预喜率达到85.7%,且环比和同比均实现大幅增长,这表明在机器人、工业母机以及高效节能电机替换的大背景下,该细分领域业绩有所兑现;电力、汽车零部件行业预喜率在57%以上;电力行业利润环比、同比均微增,主要受益于电网投资提速和能源基建的刚性需求;汽车零部件利润同比保持增长,但环比微降,反映整车“价格战”的影响已开始向上游传导,挤压部分行业利润空间。

第二,算力板块表现坚挺,消费电子与信创(信息技术应用创新)遇冷。AI算力(如部分元器件)仍有支撑,但消费电子复苏力度不及预期,信创和半导体设备面临较大的库存或订单压力。其中,元件行业预喜率为62.5%,同比大增,但环比下滑,暗示消费电子的元器件需求可能未能延续;半导体行业预喜率为48.3%,同比下滑,环比领跌其他行业;通信设备预喜率为37.8%,环比微降;计算机应用和设备预喜率仅27%左右。

第三,国防军工行业业绩分化显著。地面兵装行业业绩预喜率为44.4%,环比、同比均大幅增长;航空装备行业业绩预喜率为34.8%,环比改善明显,但同比增幅相对较小,或受益于国产大飞机产业链的拉动;航天装备行业业绩预喜率仅16.7%,可能卫星互联网等商业航天赛道目前仍处于高投入、低产出的基建期,利润释放尚需时日。

表为高端制造业和AI相关科技产业业绩预告情况统计(根据申万二级行业指数分类)

2026年开年政策组合拳精准发力,财政与央行工具协同,旨在降低实体融资成本。不过1月中旬融资保证金比例从80%上调至100%,为过热市场降温,杠杆资金推动力减弱,市场情绪趋于理性。政策强度符合预期,强调“长钱长投”机制。流动性环境宽松,DR007中枢维持在低位,低利率环境提升股市吸引力,并对成长股估值形成支撑。

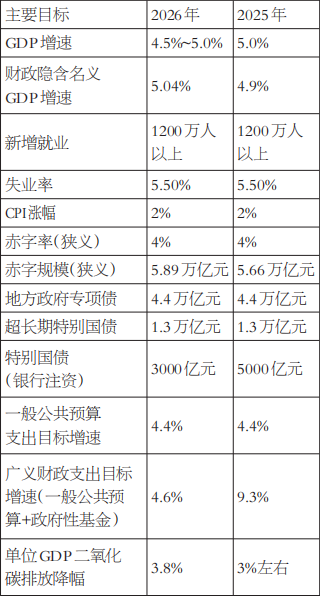

表为政府工作报告量化目标对比

2月末以来,中东地缘局势不断变化,霍尔木兹海峡航道受阻引发原油、天然气等能源价格飙升。

中东地缘政治局势给国内权益市场带来两方面影响:第一,流动性方面,原油供给受到冲击,推动原油等上游能源价格大幅上行,加剧了全球通胀压力,进而掣肘海外主要央行降息空间,全球流动性面临收紧风险。在此背景下,对流动性和情绪变化更为敏感的中小盘股价受到明显压制。根据摩根士丹利的预测,原油价格每上涨10%,将令美国CPI在接下来的3个月内上行35个基点。2026年2月美国CPI为2.4%,若国际原油价格居高不下,美国通胀风险将大幅上升。美联储3月议息会议决定将联邦基金利率目标区间维持在3.5%~3.75%不变。点阵图依然维持今年和明年各降息1次的预测,与2025年12月的利率中枢一致。不过,美联储决议中新增了“中东局势发展对美国经济的影响尚不确定”的表述,显示出美联储对原油价格上涨可能引发通胀反复的警惕。第二,从经济和企业盈利的角度看,能源价格走高,一定程度上挤压了国内中下游高端制造业的利润空间。同时,如果中东地缘冲突导致全球经济衰退,中国的外需可能会受到较大影响,进而对我国的出口乃至经济发展带来拖累。相关数据显示,2025年净出口对我国GDP的拉动为1.5个百分点。

随着股指估值修复至中性偏高水平,由流动性和市场风险偏好驱动的快速上涨阶段可能暂告一段落。不过,宏观政策发力、通胀边际回暖有望改善企业盈利预期,资本市场政策的引导或将陆续为A股带来增量资金,同时中央汇金发挥“类平准基金”功能,也将对市场形成有力支撑,股指下行空间有限。

展望后市,股指市场中枢有望在2025年的基础上进一步抬升,交易者可关注中东地缘政治扰动缓解后的多头布局机会。股指期货交易者可充分利用期指贴水结构来提升多头策略的胜率。行业方面,在高油价背景下,全球能源转型与可再生能源发展有望进一步提速,中国凭借新能源汽车、锂电等领域的制造与出口优势,或成为本轮新能源产业浪潮的最大受益者。(作者单位:国贸期货)