上周债市延续震荡格局,中东地缘局势走向仍是主导因素。上周,受中东地缘冲突释放缓和信号影响,市场风险偏好回升对债市形成压制,但在流动性持续宽松格局下,配债需求释放支撑债市交易情绪回升。3月制造业PMI重回扩张区间,但债券市场对此已有预期,整体影响不大。4月初央行公开市场操作规模降至地量,引发市场对货币政策转向的担忧,但后续资金面延续宽松态势。央行操作主要体现在极度宽松状态下的顺势回笼,流动性平衡偏宽松仍对债市形成支撑。

从3月债市交易主线来看,政策基调未超预期,对市场的影响有限,但中东地缘冲突持续升级,债市交易逻辑为“避险”与“通胀担忧”交织。尤其是在油价上行带来产业链价格上涨传导作用下,“通胀担忧”导致债市一度快速下跌,之后随着特朗普释放谈判信号,“通胀担忧”有所缓和,市场担忧逐渐由“胀”转向“滞”,支撑债市情绪持续修复。总体看,3月债市呈现震荡走势,长端国债收益率小幅上行,受同业存款自律升级预期、资金面平衡偏宽松的支撑,中短端债券市场表现较好。国债收益率曲线呈现陡峭化趋势。

从经济基本面看,年初经济表现较好,国内经济复苏动能增强,生产和需求同步回暖,投资与消费稳步修复,且在政策支撑下地产销售也出现“小阳春”。1—2月经济数据普遍强于预期,出口、通胀、金融数据均表现较好。今年春节偏晚可能压低3月经济同比读数,但与去年四季度相比,今年一季度国内经济有比较明显的改善,价格的回升也支撑名义增长修复。短期“量”“价”都处于向上修复格局,重点可能仍在于价格读数的持续抬升,以及财政资金前置发力等的拉动。

同时,受季节性因素支撑,PMI阶段性修复。3月制造业PMI超预期重回扩张区间,大幅反弹1.4个百分点,至50.4%。其中,新订单指数回升速度快于生产指数,供需结构有所好转,新出口订单指数明显上行,显示外需改善为核心驱动力。“新订单-产成品库存”反映的经济动能指数上行2.1个百分点。

不过,需要注意的是,季节性读数推升效应仍需观察,同时输入性通胀也可能给实际经济增长带来隐忧。在中东地缘局势带来的国际油价和相关产品价格上涨背景下,出厂价和主要原材料购进价格均大幅上涨,或拉动PPI同比增速提前转正,但油价持续高位带来的“滞”的压力,及其对中下游利润的挤压和外需的影响仍需要关注。

从政策角度看,在“稳中求进、提质增效”的定调下,国内政策重心从重“量”转向重“质”,债市短期压力相对可控。今年重磅会议的政策基调基本符合市场预期,并未出台超预期增量政策,而是强调发挥存量政策和增量政策的集成效应,经济高质量发展的诉求进一步抬升。经济增长预期目标调整为区间,同2035年远景目标总体衔接,与我国经济长期增长潜力基本吻合,也为“调结构、防风险、促改革”留出空间,为后期更好发展打牢基础。政策转向以扩大内需为核心、兼顾短期稳增长与长期调结构的常态化协同治理。

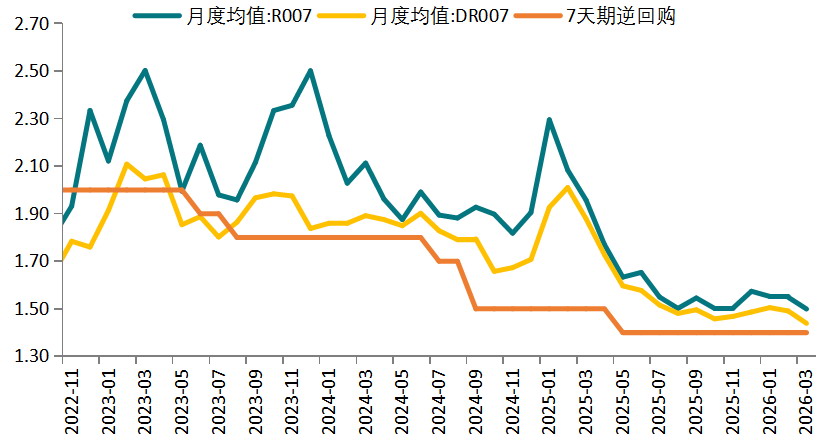

图为资金面维持宽松格局(单位:%)

资金面平衡偏宽松仍是债市的主要支撑。4月初资金面愈发宽松,各期限资金利率均不同程度下行。需要注意的是,央行在跨季后公开市场操作降至地量,续作规模分别为5亿元、5亿元和10亿元,上周累计净回笼1702亿元。不过央行操作“全额满足了一级交易商需求”,且银行间市场资金面更加宽松,DR001下行至1.23%附近,创阶段性新低,显示央行是在资金面非常宽松态势下顺势回笼,央行地量操作不改变资金面持续宽松格局。

总体看,当前通胀走势和经济基本面稳步修复仍是债市的利空因素,在PPI环比涨幅较大或同比转正时点,国债收益率通常面临阶段性上行压力。不过在经济高质量发展要求下,政策部署未超预期,且市场对PPI转正已有预期,叠加输入性通胀也会带来“滞”的风险,利率进一步上行的压力整体可控。债市利空阶段性出尽叠加资金面持续宽松有望支撑债市情绪修复,不过当前海外宏观环境仍有较大变数,4月中东地缘冲突持续的概率仍然较高,在美伊真正谈判之前,冲突仍有升级的风险,因此,交易者仍需保持谨慎。(作者单位:新湖期货)