对于2026年的发展,恒安国际坦言“经营环境压力犹存”。

对于恒安国际来说,如何让卫生用品业务止跌回稳,成为摆在面前的首要课题。

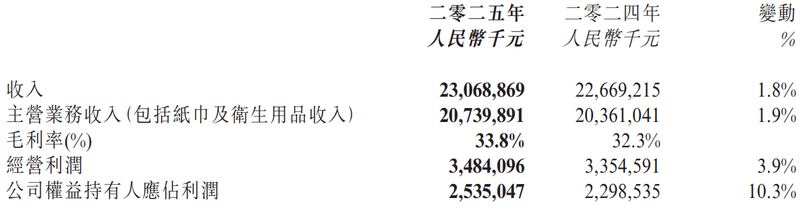

据恒安国际集团有限公司(以下简称“恒安国际”)发布的业绩公告,2025年,该公司实现收入约230.69亿元,同比增长1.8%;公司权益持有人应占利润同比增长10.3%至25.35亿元;毛利率由上年同期的32.3%增至33.8%。

图/恒安国际业绩公告截图

这份“营利双增”的成绩单背后,却是恒安国际两大核心业务的“冰火两重天”。公告指出,在各项策略的有效实施下,恒安国际2025年的纸巾收入恢复增长,加上全渠道销售效益以及高端化产品销售增长,“有效缓解了激烈价格竞争对卫生用品销售产生的负面影响。”

卫生巾销售受冲击,卫生用品业务收入下滑5.3%

在生活用纸和妇幼卫生用品领域,恒安国际算得上“老大哥”般的存在。

成立于1985年的恒安国际,是国内较早生产卫生巾的企业;1996年,公司涉足婴童产业,推出“安儿乐”婴儿纸尿裤业务;1997年布局生活用纸行业,在湖南常德投资设立“恒安纸业”;1998年12月,恒安国际在香港联交所上市。目前,该公司旗下拥有七度空间、心相印、安儿乐等品牌。

在2025年中期报告中,恒安国际表示,为了更好地配合业务及其所在市场的策略和运营管理,公司对经营分部进行了重组,将卫生巾产品和一次性纸尿片产品合并为卫生用品。

图/恒安国际业绩公告截图

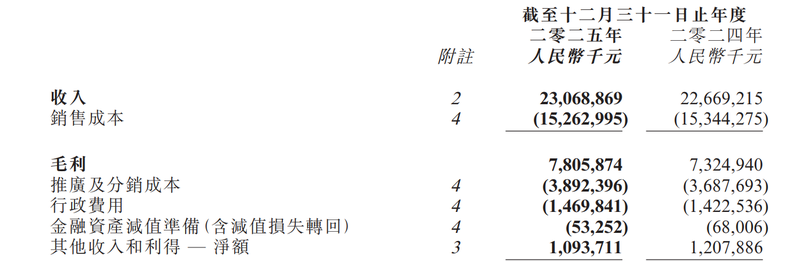

数据显示,2025年,该公司卫生用品业务销售收入约65.71亿元,与上年同期的69.39亿元相比下滑了5.3%,占整体收入的比重也由30.6%降至28.5%;受卫生巾产品销售下跌、促销费用增加等影响,报告期内,卫生用品业务的毛利率下降至58.3%,上年同期这一数字为60.4%。

业绩公告中,有不少篇幅被用来描绘七度空间的高端化图景。例如,高端卫生巾“天山绒棉”系列年内销售额同比增长28.7%;“裤型”系列卫生巾产品年内销售额6.9亿元,同比增长17.9%;七度空间推出的“蔓越莓A+”有机纯棉卫生巾符合现代女性对高品质健康安全卫生用品的需求等。

此外,报告期内,恒安国际旗下高端婴儿纸尿裤品牌“Q·MO”的销售额同比增长9.6%至6亿元;得益于国内成人失禁用品市场规模增长、渗透率提升等,成人纸尿裤销售额约3.2亿元,同比增幅为5.2%。

但与此同时,恒安国际坦言,2025年,国内品牌以“进取”的促销策略抢占市场份额,在电商平台的表现尤为显著,导致公司卫生巾产品销售受到一定冲击。

事实上,在经营分部重组前,该公司的卫生巾业务便已显露疲态。

2024年,由于“国内卫生巾市场竞争日趋激烈,国内外品牌均降价促销以拓展市场,导致销售受到一定影响”,恒安国际的卫生巾业务销售收入同比下滑8.1%至56.78亿元,在公司整体收入中的占比也由26%降至25%。

湿纸巾成增长引擎,心相印曾陷“客服言论”风波

与卫生用品的“失意”相比,恒安国际2025年的纸巾业务销售收入恢复增长。

得益于高端纸巾销售占比持续提升、新零售渠道录得双位数增长,该公司纸巾业务销售收入同比增长约5.6%至141.69亿元,占公司整体收入的比重约61.4%。

这一增长并非偶然。恒安国际指出,一方面,随着行业持续整合,国内纸巾市场的促销竞争有所趋缓,公司促销费用及产品平均售价有所改善,同时,部分中小型企业被市场淘汰,有利于其巩固市场地位;另一方面,消费者对功能性、附加值及品质要求的提升,推动了高端纸巾产品的销售。

值得关注的是,湿纸巾成了恒安国际的增长引擎。“随着高端及个性化卫生用品需求持续释放,湿纸巾业务保持快速增长。”报告期内,恒安国际的湿纸巾销售收入同比增长30%至15.82亿元,在纸巾业务销售收入中的占比由上年同期的9.1%提升至11.1%。

在业绩公告中,该公司指出,包括“心相印”湿纸巾系列在内的重点高端产品,于年内保持强劲的销售势头,有效提升了盈利水平。

然而,作为核心品牌的心相印,却在去年5月陷入了“客服言论”风波。

据网友发布的图片显示,其在某电商平台心相印旗舰店进行咨询时,被客服人员恶意辱骂,该名客服表示“这边补偿您1000元冥币您看可以吗”,消费者在对话框输入“转人工”后,得到了“就是人工”的回应。此外,该名客服还称“我们客服就是这么嚣张”“有本事您就去投诉,我们客服经常这样回复,您要投诉成功的话,我们店铺是怎么开到现在的呢”。

对此,恒安国际方面回应称,经初步排查,账号的登录地点和员工的工作地点不一致,账号存在登录异常的情况,后续公司也会联系消费者,对其进行补偿处理。

图/恒安国际业绩公告截图

新京报贝壳财经记者注意到,2025年,为了把握市场机遇推广主推产品,恒安国际适度加大了拓展新渠道的营销投入,销售及行政费用同比增长4.9%至53.62亿元,约占整体收入的23.2%。

对于2026年的发展,恒安国际称“经营环境压力犹存”,但预计纸巾销售的稳步上升将持续增强盈利韧性,公司也将通过全渠道销售效益优化、产品升级及促销费用的适度投放,保持收入稳定。

这一看似“标准”的回答背后,如何重塑“客服言论”风波损害的品牌形象,让七度空间在高端化和年轻化之间找到平衡,延续湿纸巾的“红利”,或许将成为恒安国际接下来发展的关键。

新京报贝壳财经记者李铮